|

市場調査レポート

商品コード

1842529

中古車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Used Car - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 中古車:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月18日

発行: Mordor Intelligence

ページ情報: 英文 100 Pages

納期: 2~3営業日

|

概要

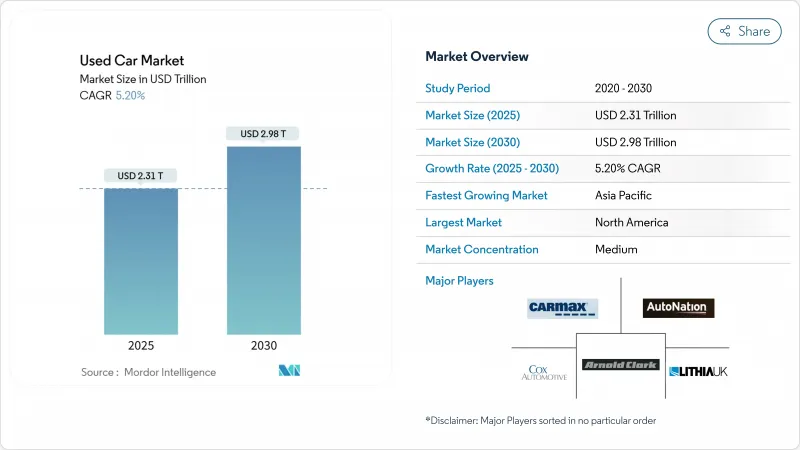

中古車市場は2025年に2兆3,100億米ドルと評価され、2030年には2兆9,800億米ドルに達すると予測されています。

この軌跡は、消費者に対するインフレ圧力やサプライチェーンの不安定性にもかかわらず、中古車市場が回復力を維持していることを裏付けています。成長を支えているのは、新車と中古車の価格差の拡大、デジタル小売プラットフォームの台頭、セカンドオーナーの品質不安を解消する認定中古車(CPO)プログラムの成熟です。アジア太平洋地域は、所得水準の上昇と急速な都市化の進展により、初めて購入するユーザーが手頃な価格のモビリティを求めるようになり、最も急速に拡大しています。一方、パンデミック後の新車に近い車両の供給不足は、残存価値を高め、ディーラーの価格決定力を強化するが、多くのベンダーにとって在庫回転を抑制する要因にもなっています。

世界の中古車市場の動向と洞察

新車価格の上昇

2024年の平均新車価格は4万9,000米ドルに上昇し、3万3,000米ドル近辺の中古車価格との差が拡大します。1万6,000米ドルの差は過去最大で、高所得世帯も中古車を選ぶようになります。自動車メーカーは半導体不足の間、プレミアムトリムに生産を集中させ、キャデラックCT5のような人気モデルのステッカー価格を最大23%つり上げました。その結果、米国では購入者の5人に1人が毎月の支払額が1,000米ドルを超えるようになり、より手頃な中古車市場への需要が高まっています。

デジタル小売プラットフォームの拡大

eBayによる2025年1月のCaramelの買収は、消費者間取引を合理化し、CarvanaによるADESAの56のオークションサイトの22億米ドルの買収は、上流の供給と物流の規模を確保しました。これらの動きは、中古車市場で全国規模の垂直統合型eコマースの足跡を構築するために必要な資本集約性を強調しています。

限定的な中古車融資

2025年の中古車ローン平均金利は、金融機関がスコア基準を厳しくしたため、14.73%APRに上昇しました。高金利は生涯利息に数千ドルを上乗せし、主流購入者の値ごろ感を損なう。インドやアフリカの一部では、多くの世帯が正式なクレジット・データベースから外れたままであるため、現金購入を余儀なくされ、対応可能な需要が抑制されています。モバイル・ウォレットの履歴を利用した代替的な信用スコアリングが台頭しつつあるが、まだ小規模であり、規制当局の審査に直面しています。

セグメント分析

2024年の中古車市場シェアはSUVとMPVが48.21%を占める。このセグメントは、自動車メーカーが燃費効率と高い座席数を両立させたコンパクトクロスオーバーを次々と発表しているため、CAGR 9.50%と堅調な成長が予測されます。テスラ・モデルYとフォード・マスタング・マッハEが大量に登場し、電動SUVがセグメントの主導権を握る兆しを見せています。セダンは、低予算の買い物客やライドヘイリングフリートとの関連性を維持し、ハッチバックは、低運用コストと駐車のしやすさを求める都市通勤者にアピールしています。

大型ボディスタイルへの継続的な傾斜は、ディーラーのインフラに変化をもたらします。サービスベイには、より大容量のリフトと、よりかさばるパネルのためのより広い保管スペースが必要となります。ロジスティクス・パートナーはまた、1回の運搬により多くのSUVを積載できるよう、運搬船の構成を調整します。マーケティング戦略では、多用途性と家族の安全性が強調され、このテーマは中古車市場の幅広い層に共鳴しています。

2024年の中古車市場規模の68.54%は非組織ディーラーが占めているが、組織チェーンは優れた透明性と全国的な保証範囲により、2030年までのCAGRは12.05%と予測されています。デジタル検査報告書、7日間返品制度、統合ファイナンスは、正規小売業者と縁側販売業者との差別化をもたらしています。インドでは、Cars24のようなプラットフォームが農村部のフットプリントを拡大し、戸別集荷サービスを導入するため、2030年までに正規販売店のシェアは30%から50%に上昇すると予想されます。

独自のソフトウェアや再調整ハブの資本支出は依然として高いです。その結果、プライベート・エクイティは、ネットワーク規模と技術ロードマップを持つプレーヤーへの資金注入を続けています。小規模な独立系ロットはマージンの圧縮に直面し、ビンテージカーや商用バンといったニッチセグメントに軸足を移すことが多いです。

中古車市場規模の65.65%は依然としてガソリン車だが、2030年までのCAGRは16.40%で、中古EVが他の燃料を上回る。早期導入者は、第一世代のモデルをより航続距離の長い後継モデルと交換し、ディーラーのパイプラインに供給を放出します。ディーゼル車の台数は、欧州で低排出ガスゾーンが拡大するにつれて減少し、ハイブリッド車は限られた充電インフラを警戒する購入者のための中間領域を確保します。

バッテリーの健全性評価は価格発見の決定的な要因となります。健全性スコアが90%以上の車両はプレミアムがつくが、80%以下の車両は大幅なディスカウントが適用されます。ベンダーは、公共の充電密度が低い地域でEVの取引を有利にするために、無料のホームチャージャー・バンドルや公共料金の割引を宣伝しています。

地域分析

北米の中古車市場は、2024年に38.06%のシェアを獲得し、引き続き地域別で最大のシェアを占める。これは、リースの安定した返却フローと、迅速な在庫回転を支える成熟した金融インフラの恩恵を受けています。自動車保有台数が飽和状態に近づくにつれて成長は緩やかになっているが、オムニチャネル小売業者はキャパシティを増やし続け、卸売りの変動を平準化するためにAI主導の価格設定エンジンを導入しています。金額ベースでは欧州がこれに続くが、その拡大は、購入者を古いディーゼルモデルから低排出ガスガソリンやハイブリッドユニットへと押しやる排ガス規制によって形作られています。欧州圏内の国境を越えた取引は流動性を高め、特にBREXIT後に英国から在庫を調達する右ハンドルの国にとっては重要です。同時に、ディーラーグループは認定中古車プロトコルを標準化し、オンライン参入企業と競争するために統合を加速させる。

アジア太平洋地域は、全地域の中で7.90%の急成長を遂げます。中国の中古車市場は、規制当局が省レベルの譲渡規制を撤廃し、グローバル・フリートにとって販売までの日数を短縮する都市間取引が解禁されたことから、2025年には3,850億米ドルに達すると予測されます。インドは、GSTの整合化とスマートフォンの普及によりデジタル・リスティングが拡大し、2028年度までに5兆インドルピー(602億米ドル)の取扱高を目指します。日本は円安を利用して5年落ちのコンパクトSUVをアフリカやオセアニアに輸出し、国内の価格圧力を緩和し、現地のオークションハブの輸出拠点としての役割を拡大します。その結果、アジア太平洋の中古車市場規模が拡大し、成熟した欧米経済の勢いの鈍化を相殺することになりました。

南米はマクロ的な安定が戻るにつれて勢いを取り戻しつつあり、ブラジルは2024年の新車販売台数で10年ぶりの高水準を記録し、この地域の中古車市場に将来の供給をもたらすだろう、とCoatings Worldは述べています。金融スプレッドは依然として広く、為替変動が在庫調達を複雑にしているため、ディーラーは国内リース返却やレンタル落ち車両に依存する傾向が強まっています。中東・アフリカでは、アラブ首長国連邦とサウジアラビアが、厳しい気候条件のもとで日本や韓国のブランドが高いリセールバリューを享受していることから、販売台数の大半を占めています。ドバイでは、走行距離計の不正を抑制するため、ブロックチェーン・ベースのデジタル・タイトルを試験的に導入しており、南アフリカでは、10年にわたる工場保証が後期モデル購入の信頼性を高めています。これらの新興地域は、インフラ格差とクレジット・アクセスが中古車市場のシェア獲得を引き続き抑制するもの、長期的なアップサイドをもたらします。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新車価格の上昇

- デジタル小売プラットフォームの拡大

- OEM認定中古車の普及

- 新興市場におけるパーソナル・モビリティ需要の急増

- OTAによるEVバッテリーの健全性認証

- OEMによる買い取り保証

- 市場抑制要因

- 中古車ファイナンスの制限

- 輸入排ガス規制の強化

- COVID生産不振後の新車供給不足

- インフォテインメント・データ・プライバシーへの懸念

- バリュー/サプライチェーン分析

- 規制状況

- 技術的展望

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係の強さ

第5章 市場規模・成長予測

- 自動車タイプ別

- ハッチバック

- セダン

- SUV・MPV

- ベンダータイプ別

- 組織

- 未組織

- 燃料タイプ別

- ガソリン

- ディーゼル

- ハイブリッド

- 電気

- その他代替燃料

- 販売チャネル別

- オンライン・プラットフォーム

- オフラインディーラー

- 車齢別

- 3年未満

- 3~5年

- 5~8年

- 8年以上

- 走行距離別

- 20,000キロ未満

- 20,001~50,000キロ

- 50,000キロ以上

- 価格帯別

- 10,000米ドル未満

- 10,001~30,000米ドル

- 30,000米ドル以上

- 地域別

- 北米

- 米国

- カナダ

- その他北米

- 南米

- ブラジル

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- スペイン

- ロシア

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- その他アジア太平洋地域

- 中東

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- エジプト

- トルコ

- その他中東地域

- 北米

第6章 競合情勢

- 市場の集中度

- 戦略的な動き

- 市場シェア分析

- 企業プロファイル

- CarMax Inc.

- Cox Automotive

- AutoNation

- Penske Automotive Group

- Asbury Automotive Group

- Hertz Global Holdings

- Pendragon PLC

- Arnold Clark Automobiles

- Emil Frey AG

- Mahindra First Choice Wheels

- Maruti Suzuki True Value

- Carro

- Cars24

- AUTO1 Group

- Cazoo Group

- ACV Auctions

- BCA Marketplace

- Copart Inc.

- Vroom Inc.