|

市場調査レポート

商品コード

1836455

ワイン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年)Wine - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030) |

||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| ワイン:市場シェア分析、産業動向、統計、成長予測(2025年~2030年) |

|

出版日: 2025年06月29日

発行: Mordor Intelligence

ページ情報: 英文 156 Pages

納期: 2~3営業日

|

概要

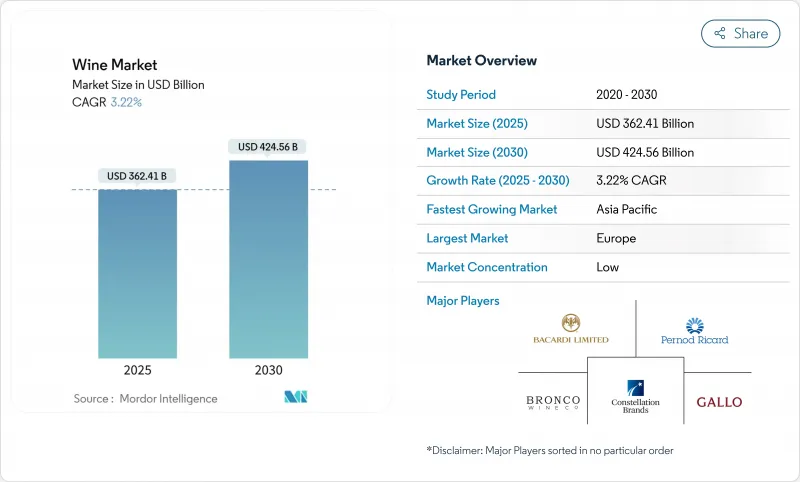

世界のワイン市場規模は2025年に3,624億1,000万米ドル、2030年には4,245億6,000万米ドルに達し、CAGR 3.22%で成長すると予測されています。

全体的な数量は減少しているもの、消費者の高品質製品に対する嗜好を反映して、プレミアムワインの分野は引き続き強い需要を示しています。国際ブドウ・ワイン機構(OIV)によると、2024年の世界ワイン生産量は2023年比で5%減少し、干ばつ、霜、不規則な降雨パターンなどの異常気象により最低水準に達しました。市場成長の原動力となっているのは、抗酸化作用や循環器系への効能といったワインの健康効果に対する意識の高まり、プレミアム化の動向、風味の革新、世界的な流通網の拡大などです。小売チャネルやeコマース・プラットフォームを通じたオフ・トレードの販売が市場を独占しているが、オン・トレードの消費は観光・接客業、特にレストラン、バー、ホテルでの消費とともに回復しています。消費者の嗜好は、オーガニック、低アルコール、持続可能なパッケージワインへとシフトしており、環境と健康への配慮を優先する若い多文化消費者がその牽引役となっています。市場の成長を支えているのは、新興国における祝祭消費と可処分所得の増加です。企業は、ブドウ園のデジタル管理システム、テクノロジーを駆使したサプライチェーン・オペレーション、透明性の高い調達や環境に優しいパッケージングなどの持続可能な慣行を通じて、競争上の優位性を獲得しています。

世界のワイン市場の動向と洞察

観光とホスピタリティの拡大がプラス成長に影響

観光業の増加はワインの消費パターンを変えつつあり、体験型の購入を求める若い旅行者の間でワインツーリズムが大きく伸びています。国連世界観光機関(UNWTO)の世界会議では、地域開発におけるワインツーリズムの重要性が強調され、デスティネーションはワイン体験を利用して、本物の文化体験に興味を持つミレニアル世代やZ世代の消費者を惹きつけています。こうした若い消費者は、ワインのテイスティング、ブドウ園ツアー、収穫イベントに参加することが増えており、伝統的な消費から没入型体験へのシフトを示しています。この動向は新興のワイン産地で顕著で、新たな観光インフラがプレミアム生産者の市場機会を生み出しています。多くのワイナリーが、この需要の高まりに対応するため、ビジターセンター、テイスティングルーム、宿泊施設を開発しています。スペインのワイン都市協会(Wine Routes of Spain)は、スペインのワイン観光客は2023年に前年比18.2%増の300万人近くに達すると報告しています。この成長は、ワイン産業における体験型観光の広範な傾向を反映しています。ワイン・ツーリズムの経済効果は直接的な売上にとどまらず、観光客は非観光客よりも一人当たりでより多くのワインを購入するため、体験型施設に投資する生産者に持続的な収益をもたらします。さらに、ワインツーリズムは地域の雇用、ホスピタリティ部門の成長、ワイン生産地における補完的な観光サービスの開発にも貢献しています。

プレミアムワインへの需要の急増

ワイン市場はプレミアム商品へとシフトしており、消費者は裁量支出に対するインフレ圧力にもかかわらず、より高価格のワインを選んでいます。シリコンバレー銀行(Silicon Valley Bank)によると、ワイン全体の販売量は減少しているもの、30~80米ドルのワインは2024年に成長を見せ、これは高級ワイン分野で消費者が量より質を重視していることを反映しています。プレミアムワインの消費は、洗練された嗜好と豊富なワイン知識を持つ消費者に牽引され、既存市場で増加し続けています。この成長は、品質重視の消費へとシフトし、ワインの職人技に対する評価が高まっていることを反映しています。消費者が本物のワイン体験を求める中、テロワール、持続可能性の実践、伝統的なワイン醸造法を強調する生産者が市場で優位に立ちます。さらに、デジタル・プラットフォームはワインの購入と教育を一変させ、若い消費者はワインの原産地、生産方法、サステナビリティ認証の調査にデジタル・プラットフォームを利用しています。こうしたプラットフォームは、ブドウ園、ワイン醸造プロセス、専門家のレビューに関する詳細な情報を提供することで、ワインの発見を可能にしています。消費者の購買決定は、これらのプラットフォームで入手できる製品情報と同業者の推薦の両方から影響を受けます。

厳しい政府規制

欧州連合(EU)は、2024年収穫分からワインボトルに成分や栄養の開示を義務付ける新たな規制を導入し、ラベルやデジタルトレーサビリティシステムの変更が必要になりました。2023年12月から、EU域内のワインと芳香化ワイン製品に、成分表示と栄養価表示に関するこの規制が適用されます。この規制は、消費者が十分な情報に基づいた意思決定を行えるよう、より詳細な製品情報を提供することを目的としています。この規則は2024年収穫分からすべてのワインに適用されるが、2023年12月8日以前に製造された製品は、既存の在庫がなくなるまで適用除外となります。米国では、アルコール・タバコ税貿易局(TTB)が2025年1月に、その規制権限の下でアルコール飲料の主要食物アレルゲンの開示を義務付ける規則案を提出しました。この規則では、牛乳、卵、魚、甲殻類、木の実、小麦、ピーナッツ、大豆、ゴマの存在をラベルに表示することを義務付けています。さらに、これらのアレルゲンに由来するタンパク質を含む原材料を表示しなければならないです。TTBは最終規則の公表日から5年間の遵守期間を提案しています。これらの規制変更は業界にとって大きな課題です。コンプライアンスコストの増加は利益率を低下させ、技術革新に使える資金を制限する可能性があります。

レポートで分析されているその他の促進要因と抑制要因

- 持続可能なオーガニックワインに対する需要の高まり

- 革新的なフォーマットと品種

- 他のアルコール飲料に対する消費者の傾向の高まり

セグメント分析

2024年の市場シェアは、確立された消費パターンを反映してスティルワインが71.01%を占める。一方、スパークリングワインはCAGR 3.82%と力強い成長を示しており、これはプレミアムおよび祝賀向け消費の需要増に牽引されています。スパークリングワイン・セグメントの成長は、若い消費者がプロセッコやモスカートを好む一方、年配の消費者はシャンパーニュを好むなど、幅広い層へのアピールによって支えられています。酒精強化ワインは特化した市場ポジションを維持しており、その他の製品タイプには、健康志向の消費者の嗜好に合う低アルコールやフレーバーワインなどの新興製品が含まれます。各カテゴリーとも、消費者が品質と真正性をますます重視するようになり、プレミアム化の可能性を示しています。

スパークリングワインの成長は、ソーシャルメディアでの存在感や贈答品としての人気によって後押しされています。このカテゴリーは、伝統的なお祝いの席だけでなく、カジュアル・ダイニングでの売上増加により、通年消費へと拡大しています。このセグメントの魅力は、持続可能なパッケージングとオーガニック認証の革新によってさらに強化され、環境意識の高い消費者を惹きつけています。市場開拓の成功は、商品開発とコミュニケーション戦略において、体験型マーケティングと持続可能性を重視する生産者にますます有利になっています。

赤ワインは2024年の売上高の47.88%を占め、ワイン市場の基盤としての地位を維持しています。カベルネ・ソーヴィニヨン、メルロ、マルベックは引き続き小売チャネルで突出しており、ピノ・ノワールとネッビオーロはプレミアム・セグメントを担っています。ロゼワインは、魅力的なパッケージ、親しみやすい味わい、幅広い消費者へのアピールによって、CAGR4.02%と力強い成長を示しています。白ワインは、季節的な消費パターンと健康志向の消費者に支えられ、安定した市場地位を維持しています。気候変動は地中海沿岸地域の伝統的な赤ワイン生産に影響を与え、ブドウ園はグルナッシュやトゥーリガ・ナシオナルなどの耐暑性品種の採用を促しています。

ワイン生産者は、季節的なリリース、代替パッケージング形式、現代の消費者にアピールするプロヴァンス風ブレンドなどを通じて、バラの品揃えを拡大しています。プレミアム・ロゼには、ニュアンスのある風味を求めるワイン愛好家向けのオーク樽熟成品種があります。赤ワイン生産者は、暖かい季節に飲むために冷やした品種を導入しています。白ワインは、リースリングやアルバリーノといったアロマティックな品種に重点を置き、シーフード料理との相性を強調しています。消費者の購買パターンは、従来の嗜好よりもむしろ特定の機会を反映するようになっており、ワイン生産者は市場セグメントを明確に維持しながら、多様なポートフォリオを開発する必要があります。

ワイン市場レポートは、製品タイプ(スティルワイン、スパークリングワイン、その他)、色(赤ワイン、ロゼワイン、白ワイン)、エンドユーザー(男性、女性)、流通チャネル(オン・トレード、オフ・トレード)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)で区分されています。市場予測は金額(米ドル)で提供されます。

地域別分析

欧州は、確立された文化的伝統と集中的なワイン生産地域に支えられ、2024年に世界のワイン収益の44.45%を創出しました。消費者行動は、日常的な消費から週末や特別な日の飲酒へのシフトを示しており、その結果、低価格帯の数量は減少しているが、プレミアムセグメントのシェアは増加しています。フランスでは、ワインは依然として主要なアルコール飲料であり、18~25歳の間で強く普及しています。イタリアの市場成長は、DOCGのプロモーション活動と米国への輸出増加によって牽引されています。欧州の生産者は厳しい環境規制に直面しており、有機認証やバイオダイナミック農法の採用が増加しています。

アジア太平洋地域の2030年までのCAGRは5.36%です。中国の市場は、国内でのプレミアムワイン生産と免税店開拓によって拡大します。インドの成長は、マハラシュトラ州におけるワインツーリズムの取り組みに起因しており、農業体験と高級宿泊施設が組み合わされています。韓国、タイ、日本では輸入量が2桁の伸びを示しており、韓国の消費者は甘口のワインを好み、日本のバイヤーはスパークリングのモスカートを好むなど、好みが分かれています。アリババのTmallのようなデジタル・プラットフォームは、欧州の小規模生産者からアジアの消費者への直接出荷を可能にし、従来の輸入障壁を減らしています。

南米の輸出業者、特にチリとアルゼンチンは、スペインやポルトガルとの競争激化に対抗して市場での存在感を維持するために自由貿易協定を利用しています。中東とアフリカ地域は、規制上の制約はあるもの、長期的な成長の可能性を秘めており、都市部の富裕層が高級レストラン向けにプレミアムワインを輸入しています。これらの多様な市場で成功するには、効果的な規制遵守と市場特有のコミュニケーション戦略が必要です。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 観光とホスピタリティの成長によるプラス成長

- 低アルコール製品に対する消費者の嗜好の高まり

- プレミアムワイン需要の急増

- アルコール度数による製品の差別化

- 革新的なフォーマットと品種

- サステナブルワインやオーガニックワインに対する需要の高まり

- 市場抑制要因

- 厳しい政府規制

- 他のアルコール飲料への消費者志向の高まり

- 高い生産コストと気候変動

- 偽造品

- 消費者行動分析

- 規制の見通し

- ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競合の度合い

第5章 市場規模と成長予測(金額)

- 製品タイプ別

- 酒精強化ワイン

- スティルワイン

- スパークリングワイン

- その他ワイン

- カラー別

- 赤ワイン

- 白ワイン

- ロゼワイン

- エンドユーザー別

- 男性

- 女性

- 流通チャネル別

- オントレード

- オフトレード

- 専門店・酒販店

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他欧州

- アジア太平洋

- 中国

- インド

- 日本

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- チリ

- ペルー

- その他南米

- 中東・アフリカ

- 南アフリカ

- サウジアラビア

- アラブ首長国連邦

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他中東とアフリカ

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- E. and J. Gallo Winery

- Constellation Brands Inc.

- The Wine Group LLC

- Pernod Ricard

- Treasury Wine Estates

- Sula Vineyards Limited

- Bronco Wine Company

- Foley Family Wines

- Bacardi Limited

- Symington Family Estates

- Madeira Wine Company SA

- Accolade Wines

- Moet Hennessy(LVMH)

- Jackson Family Wines

- Caviro Group

- Grupo Penaflor

- Vina Concha y Toro SA

- Familia Torres

- Changyu Pioneer Wine

- Domaines Barons de Rothschild(Lafite)