|

|

市場調査レポート

商品コード

1550323

日本のプラスチック包装用フィルム:市場シェア分析、産業動向と統計、成長予測(2024年~2029年)Japan Plastic Packaging Film - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2024 - 2029) |

||||||

|

|||||||

カスタマイズ可能

適宜更新あり

|

|||||||

| 日本のプラスチック包装用フィルム:市場シェア分析、産業動向と統計、成長予測(2024年~2029年) |

|

出版日: 2024年09月02日

発行: Mordor Intelligence

ページ情報: 英文 120 Pages

納期: 2~3営業日

|

全表示

- 概要

- 目次

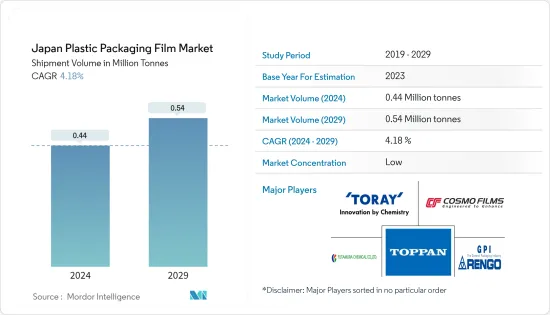

日本のプラスチック包装フィルム市場規模(出荷量ベース)は、予測期間(2024-2029年)のCAGR 4.18%で、2024年の44万トンから2029年には54万トンに成長すると予測されます。

主なハイライト

- 日本では食品産業の成長がプラスチックフィルムの売上を押し上げる構えです。この急増は主に、フィルムの優れた水分・酸素バリア機能によるものです。ポリプロピレン包装用フィルムの化学的・物理的特性は魅力的であり、飲食品業界はますますポリプロピレン包装フィルムに惹かれています。

- 日本の産業界では、特注の包装ソリューションが求められることが多いです。エレクトロニクス、パーソナルケア、製薬の各分野向けにデザインされたオーダーメードのストレッチフィルムは、こうした多様な要求に応えるのに役立っています。

主なハイライト

- Nipro Corporationによると、日本における医薬品包装関連の売上高は、過去数年間で2019年の355億3,000万円(2億2,000万米ドル)から2023年には517億5,000万円(3億2,000万米ドル)に増加しました。医薬品包装のこの絶え間ない増加は今後も続くと予想され、その結果、包装フィルムとストレッチフィルムの需要を牽引しています。

- さらに、主要な商業ハブにおけるeコマースや小売活動の急増により、輸送中の商品を保護するための安全な包装ソリューション、特にストレッチフィルムに対するニーズが高まっています。ストレッチフィルムの継続的な技術進歩は、業界の広範な要件を満たすよう調整された高性能のバリエーションを生み出す結果となりました。

- 日本の包装業界は長い間、大量のプラスチックに依存してきたため、持続可能でリサイクル可能な包装フィルムへの需要が高まっています。大手メーカーは、その費用対効果の高さからプラスチック包装を支持し続けています。ストレッチフィルムなど、環境にやさしくリサイクル可能な包装材料の人気が高まっているのは、消費者の選択と規制要件の結果です。

- 日本政府は新たなプラスチック循環戦略を展開し、2030年までにプラスチック包装のリサイクル率を60%、使い捨てプラスチックを25%削減することを目標としています。このイニシアチブは、特にポリプロピレンフィルムから作られる使い捨てのショッピングバッグ、袋、パウチ、小袋の需要に影響を与え、市場の成長を抑制する構えです。

日本のプラスチック包装フィルム市場動向

ポリプロピレン(PP)フィルムの旺盛な需要がトップラインを支える

- ポリプロピレンフィルムは包装材料としてますます好まれています。密度が低いためコスト効率が高く、ポリエチレン、ポリ塩化ビニル、ポリエステル、セロファンなど、さまざまな包装用途の代替材料として位置づけられています。このフィルムは、飲食品、医薬品、パーソナルケアから工業製品、文房具、タバコ、繊維に至るまで、様々な産業で応用されています。

- 日本では食品産業が急成長しており、ポリプロピレン・フィルムの売上を押し上げると思われます。ポリプロピレン・フィルムは、その卓越した湿気と酸素のバリア能力で際立っており、飲食品会社にとって有力な選択肢となっています。賞味期限を延ばし、湿気や空気などの外的要因から保護する能力があるため、企業はその製品に惹かれています。

- 衛生への関心が高まる中、日本の消費者は、特に住宅、医療、商業の現場で、抗ウイルス・抗菌製品への関心を高めています。高分子殺生物剤を配合したポリプロピレン包装用フィルムはこの動向の最前線にあり、真菌や細菌を含む様々な微生物の増殖を効果的に抑制します。これらのフィルムには活性抗菌剤が配合されており、抗真菌機能を強化しています。

- 同市場は、主に多様な産業で軟包装用フィルムの採用が増加しているため、成長を目の当たりにしています。さらに、特に他のプラスチック食品包装フィルムと比較して、PP包装フィルムの利点に関する認識が高まるにつれて、売上高は急増すると予想されます。特に、日本における飲食品、エレクトロニクス、化粧品・パーソナルケア市場の拡大は、ポリプロピレン包装用フィルムの需要を促進する上で極めて重要な役割を果たしています。

- 2024年4月の財務省日本報告書によると、日本からの電子機器の輸出額は、2019年の585億9,000万米ドルから768億7,000万米ドルへと過去数年間一貫して増加しています。輸出取引の増加に伴い、ハイバリアPPフィルムの需要も市場全体で増加すると予想されます。

キャンディ・菓子類の需要が売上を押し上げる

- 日本はアジア最大級の菓子類市場を誇っています。日本の消費者は外国の菓子類を好み、甘いお菓子によく食べます。特に、チョコレートや菓子類の動向はシーズン中に何度も移り変わるため、日本の菓子市場はダイナミックであり、新規参入企業にとって非常に大きなチャンスとなっています。

- 健康志向の高まりやウェルネス志向の高まりの中で、消費者は味と栄養のバランスが取れた嗜好品を好み、罪悪感のない選択肢に傾倒しています。この動向は、菓子類の技術革新に拍車をかけ、消費者が持続可能で環境に優しく、リサイクル可能な包装フィルムをお菓子に求めるようになっただけではありません。

- 国内の菓子類セクターでは、軽量で保護性に優れ、視覚に訴えるバリア性の高いパッケージに対する需要が高まっており、菓子包装分野の売上を押し上げることになると思われます。こうしたパッケージの官能的な魅力は購買意欲をそそるだけでなく、市場の見通しを大きく押し上げます。

- 全日本菓子協会が2024年4月に発表したところによると、2023年の日本の菓子類生産量は約2,000トンでした。日本の菓子類は、スナック菓子、ビスケット、チョコレートと並んで、伝統的な和菓子によって占められています。

- Meiji Holdings、Ezaki Glico、Morinaga & Companyなど、日本の菓子類業界の主要企業は長い間この業界に定着してきました。特筆すべきは、Asahiのように従来は菓子類とは無縁であった企業が、菓子製造に多角化し、競争分野を広げていることです。このような多角化は、日本における包装用フィルムの需要を押し上げると思われます。

日本のプラスチック包装フィルム産業の概要

日本のプラスチック包装フィルムは断片化されており、Toray Advanced Film、Cosmo Films Limited、Futamura Chemical、TOPPANなど、中程度の断片化が見られます。市場は、原材料と包装サービスを供給する大手および地元プレーヤーで構成されています。包装とフィルム材料の最新開拓が市場を形成しています。

2024年3月印刷・包装ソリューションプロバイダーとして知られるTOPPAN(本社:日本)は、持続可能な包装を目指した最先端のバリアフィルム「GL-SP」を発表しました。インドのTOPPAN Speciality Films社(TSF)との提携により開発されたこの先駆的な製品は、基材に二軸延伸ポリプロピレン(BOPP)を使用しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリスト・サポート

目次

第1章 イントロダクション

- 調査の前提条件と市場定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場洞察

- 市場概要

- 業界の魅力度-ポーターのファイブフォース分析

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

- 産業バリューチェーン分析

第5章 市場力学

- 市場促進要因

- 軽量で持続可能な包装に対する業界全体の需要の高まり

- 飲食品および医薬品セクターからの堅調な需要が成長を促進

- 市場抑制要因

- プラスチック使用に対する政府の厳しい政策

第6章 市場セグメンテーション

- タイプ別

- ポリプロピレン(二軸延伸ポリプロピレン(BOPP)、キャストポリプロピレン(CPP))

- ポリエチレン(低密度ポリエチレン(LDPE)、直鎖状低密度ポリエチレン(LLDPE))

- ポリエチレンテレフタレート(二軸延伸ポリエチレンテレフタレート(BOPET))

- ポリスチレン

- バイオベース

- PVC、EVOH、PETG、その他のフィルムタイプ

- エンドユーザー別

- 食品

- 菓子類

- 冷凍食品

- 生鮮食品

- 乳製品

- 乾物

- 肉、鶏肉、魚介類

- ペットフード

- その他食品

- ヘルスケア

- パーソナルケア&ホームケア

- 工業用包装

- その他のエンドユーザー

- 食品

第7章 競合情勢

- 企業プロファイル

- Toray Advanced Film Co. Ltd

- Futamura Chemical Co., Ltd.

- Cosmo Films Limited

- Toppan Packaging Product Co. Ltd.

- Rengo Co., Ltd

- Kingchuan Packaging

- KISCO LTD

- Gunze Limited

- GSI Creos Corporation

- Unitika LTD.

第8章 リサイクルと持続可能性の展望

第9章 市場機会と今後の動向

The Japan Plastic Packaging Film Market size in terms of shipment volume is expected to grow from 0.44 Million tonnes in 2024 to 0.54 Million tonnes by 2029, at a CAGR of 4.18% during the forecast period (2024-2029).

Key Highlights

- The food industry's growth in Japan is poised to boost plastic film sales. This surge is primarily due to the films' exceptional moisture and oxygen barrier capabilities. The food and beverage sectors are increasingly drawn to polypropylene packaging films, enticed by their appealing chemical and physical attributes.

- Japanese industries frequently demand bespoke packaging solutions for their distinct products. Tailored stretch films, designed for the electronics, personal care, and pharmaceutical sectors, are instrumental in addressing these varied requirements.

- According to Nipro Corporation, its pharmaceutical packaging-related sales in Japan increased in the past years from JPY 35.53 billion (USD 0.22 billion) in 2019 to JPY 51.75 billion (USD 0.32 billion) in 2023. This constant increase in pharmaceutical packaging is expected to continue in the future, consequently driving the demand for packaging films and stretch films.

- Moreover, the surge in e-commerce and retail activities in major commercial hubs has heightened the need for secure packaging solutions, particularly stretch films, to safeguard goods during transit. Ongoing technological advancements in stretch films have resulted in the creation of high-performance variants tailored to meet a wide array of industry requirements.

- Japan's packaging industry has long relied on significant amounts of plastic, prompting a growing demand for sustainable and recyclable packaging films. Major manufacturers continue to favor plastic packaging due to its cost-effectiveness. The increasing popularity of environmentally friendly and recyclable packaging materials, such as stretch films, is a result of consumer choices and regulatory requirements.

- Japan's government has rolled out a fresh plastic circulation strategy, targeting a 60% recycling rate for plastic packaging and a 25% cut in single-use plastics by 2030. This initiative is poised to temper market growth, particularly impacting the demand for single-use shopping bags, sacks, pouches, and sachets crafted from polypropylene films.

Key Highlights

Japan Plastic Packaging Film Market Trends

Strong Demand For Polypropylene (PP) Films Aids the Top-Line

- Polypropylene film, an increasingly favored packaging material, is versatile. Its low density makes it cost-effective and positions it as a substitute for a range of materials, such as polyethylene, polyvinyl chloride, polyester, and cellophane, in numerous packaging applications. This film finds applications across various industries, from food and beverages, pharmaceuticals, and personal care to industrial goods, stationery, cigarettes, and textiles.

- The burgeoning food industry in Japan is poised to bolster the sales of polypropylene films. These films stand out for their exceptional moisture and oxygen barrier capabilities, making them a prime choice for food and beverage companies. Businesses have been drawn to their products for their capacity to prolong shelf life and shield against external elements like moisture and air.

- With a heightened focus on hygiene, Japanese consumers increasingly turn to antiviral and antibacterial products, especially in residential, medical, and commercial settings. Polypropylene packaging films infused with polymeric biocides are at the forefront of this trend, effectively inhibiting the growth of various microorganisms, including fungi and bacteria. These films are engineered with an active antimicrobial agent, bolstering their antifungal capabilities.

- The market is witnessing growth primarily due to the rising adoption of flexible packaging films across diverse industries. Moreover, as awareness regarding the advantages of PP packaging films, especially in comparison to other plastic food packaging films, increases, sales are expected to surge. Notably, the expanding food & beverage, electronics, and cosmetics & personal care markets in Japan are playing a pivotal role in driving the demand for polypropylene packaging films.

- According to Ministry of Finance Japan report in April 2024, the export value of electronics from Japan have been consistently increasing in the past few years from USD 58.59 billion in 2019 to USD 76.87 billion. With the increasing export trade the demand for hight-barrier PP films are also expected to increase across the market.

Demand From Candy & Confectionery Segments To Boost Sales

- Japan boasts one of the largest confectionery markets in Asia. Japanese consumers exhibit a penchant for foreign confectionery, often indulging in sweet treats. Notably, chocolate and sweet confectionery trends shift multiple times within a season, rendering the Japanese confectionery market dynamic and a very significant opportunity for new players.

- Amid a surge in health consciousness and a quest for wellness, consumers favor indulgences that strike a balance between taste and nutrition, leaning towards guilt-free options. This trend isn't just fueling innovation in the confectionery sector and driving consumers to seek sustainable, eco-friendly, and recyclable packaging films for their treats.

- The country's confectionery sector's growing demand for lightweight, protective, visually appealing, and high-barrier packaging is set to drive up sales in the confectionery packaging segment. The sensory appeal of these packages not only entices purchases but also significantly boosts the market's prospects.

- In 2023, Japan produced approximately two thousand metric tons of confectioneries, as reported by the All Nippon Kashi Association in April 2024. The nation's confectionery landscape is dominated by traditional Japanese confectioneries (wagashi), alongside snack foods, biscuits, and chocolates.

- Key players in Japan's confectionery sector, such as Meiji Holdings, Ezaki Glico, and Morinaga & Company, have long been established in the industry. Notably, companies like Asahi, traditionally outside the confectionery realm, have diversified into sweet treat production, broadening the competitive field. This diversification is also poised to drive up the demand for packaging films in Japan.

Japan Plastic Packaging Film Industry Overview

Japan plastic film packaging is fragmented, displaying moderate fragmentation with Toray Advanced Film Co. Ltd, Cosmo Films Limited, Futamura Chemical Co., Ltd., TOPPAN Inc, and more. The market comprises major and local players supplying raw materials and packaging services. The latest developments in packaging and film materials are shaping the market.

March 2024: Toppan, a prominent printing and packaging solutions provider headquartered in Japan, has unveiled its latest offering, GL-SP, a cutting-edge barrier film designed for sustainable packaging. Developed in partnership with India's TOPPAN Speciality Films (TSF), this pioneering product uses biaxially oriented polypropylene (BOPP) as its base material.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions and Market Definition

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS

- 4.1 Market Overview

- 4.2 Industry Attractiveness - Porter's Five Forces Analysis

- 4.2.1 Bargaining Power of Buyers

- 4.2.2 Bargaining Power of Suppliers

- 4.2.3 Threat of Substitutes

- 4.2.4 Threat of New Entrants

- 4.2.5 Intensity of Competitive Rivalry

- 4.3 Industry Value Chain Analysis

5 MARKET DYNAMICS

- 5.1 Market Drivers

- 5.1.1 Rising Demand For Light-Weight and Sustainable Packaging Across Industries

- 5.1.2 Robust Demand From the Food, Beverage and Pharmaceutical Sector Aids Growth

- 5.2 Market Restraints

- 5.2.1 Stringent Government Policies Against the Use of Plastic

6 MARKET SEGMENTATION

- 6.1 By Type

- 6.1.1 Polypropylene (Biaxially Oriented Polypropylene (BOPP), Cast polypropylene (CPP))

- 6.1.2 Polyethylene (Low-Density Polyethylene (LDPE), Linear low-density polyethylene (LLDPE))

- 6.1.3 Polyethylene Terephthalate (Biaxially Oriented Polyethylene Terephthalate (BOPET))

- 6.1.4 Polystyrene

- 6.1.5 Bio-Based

- 6.1.6 PVC, EVOH, PETG, and Other Film Types

- 6.2 By End User

- 6.2.1 Food

- 6.2.1.1 Candy & Confectionery

- 6.2.1.2 Frozen Foods

- 6.2.1.3 Fresh Produce

- 6.2.1.4 Dairy Products

- 6.2.1.5 Dry Foods

- 6.2.1.6 Meat, Poultry, And Seafood

- 6.2.1.7 Pet Food

- 6.2.1.8 Other Food Products

- 6.2.2 Healthcare

- 6.2.3 Personal Care & Home Care

- 6.2.4 Industrial Packaging

- 6.2.5 Other End-use Industry

- 6.2.1 Food

7 COMPETITIVE LANDSCAPE

- 7.1 Company Profiles

- 7.1.1 Toray Advanced Film Co. Ltd

- 7.1.2 Futamura Chemical Co., Ltd.

- 7.1.3 Cosmo Films Limited

- 7.1.4 Toppan Packaging Product Co. Ltd.

- 7.1.5 Rengo Co., Ltd

- 7.1.6 Kingchuan Packaging

- 7.1.7 KISCO LTD

- 7.1.8 Gunze Limited

- 7.1.9 GSI Creos Corporation

- 7.1.10 Unitika LTD.