臨床試験ロジスティクス:市場シェア分析、産業動向・統計、成長予測(2025年~2030年)

Clinical Trial Logistics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2025 - 2030)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1645093

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

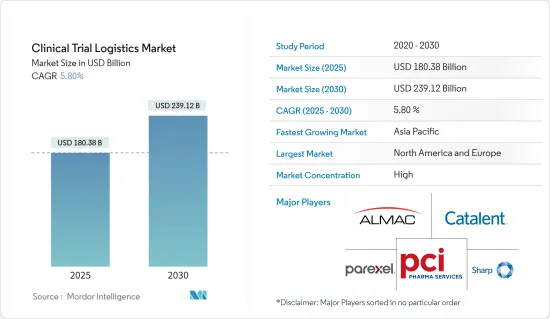

臨床試験ロジスティクスの市場規模は2025年に1,803億8,000万米ドルと推定され、予測期間(2025~2030年)のCAGRは5.8%で、2030年には2,391億2,000万米ドルに達すると予測されます。

製薬企業が実施する臨床試験件数の増加は、臨床試験ロジスティクス市場に大きな影響を与えると予想されます。ClinicalTrials.govのデータによると、年間臨床試験実施件数は米国がトップです。CRO(医薬品開発業務受託機関)やヘルスケアプロバイダーの存在感が高まっていることなどが市場拡大に寄与しています。

さらに、ビタミン、ミネラル、サプリメント(VMS)、感冒薬、胃腸薬、皮膚科製品などの一般用医薬品(OTC)の需要が高まっていることも、市場の成長を後押ししています。

迅速なヘルスケア支援の重要性の高まりが、臨床試験ロジスティクスの需要を促進しています。さらに、一元化された流通経路による流通コストの削減が、こうしたサービスの必要性を高めています。さらに、医薬品と生物製剤の進歩、特に新製品、新薬、実験の試験と開発が、世界の臨床試験ロジスティクス市場の主な促進要因となっています。

COVID-19パンデミックはあらゆる産業に広く影響を与えました。臨床試験診断ラボは、COVID-19の世界の健康への影響を軽減するために、ワクチンや治療法の臨床試験の段階を効果的に実施することへの圧力の高まりに直面し、監視の目を強めていました。

臨床試験ロジスティクス市場の動向

家庭からの検体収集の増加

製薬業界の進化は、臨床試験の性質に変化をもたらしました。現在ではエビデンスに基づく医療、患者中心のケア、希少疾病用医薬品や個別化された細胞・遺伝子治療の開発に重点が置かれています。このシフトは、患者への直接のサンプル提供と収集サービスの成長を促しています。

臨床試験は、もはや治験責任医師の施設に限定されるものではなく、患者の自宅で行われ、そこで治療を受け、血液サンプルを採取して出荷するようになっています。このアプローチでは、ドラッグデリバリーやサンプル採取サービスを患者の目の前で提供する必要があります。

このような需要に応えるため、スポンサー企業は臨床試験業務を専門業者にアウトソーシングし、効率化とコスト削減を図っています。

慢性疾患の増加、人口の高齢化、在宅ヘルスケアの主要企業としてのアジア諸国の台頭は、市場のさらなる拡大を促進すると予想されます。

著しい成長を遂げるアジア太平洋地域

アジア太平洋、特に東アジアと南アジアは、ヘルスケアニーズの増加と政府研究費の増加により、著しい成長を遂げています。高齢者人口の増加により医薬品需要が高まっており、このことも同地域の臨床試験ロジスティクス市場を牽引しています。大手製薬会社は医薬品開発サービスをインド、マレーシア、中国、シンガポールなどの国々にアウトソーシングしており、この市場の成長をさらに後押ししています。

患者は現在、在宅介護サービスを娯楽、銀行、小売などの他業界が提供するサービスと比較しています。

病理検査のサンプルは自宅で採取できるが、X線検査や超音波検査では検査センターへの訪問が依然として好まれます。自宅でのサンプル採取の動向は歓迎されるが、サービス・プロバイダーは顧客のニーズを満たすために適応する必要があります。

臨床試験ロジスティクス業界の概要

臨床試験ロジスティクス市場はかなり細分化されており、Alamc Group、Catalent Inc.、PCI Services、Parexel International Corporation、Sharp Packaging Servicesなどの企業が市場の主要企業です。臨床試験の世界化、北米地域における臨床試験のための研究開発投資の増加、臨床試験サービスにおける提携や協力などの戦略的選択の増加は、市場成長の主な要因の一部です。

その他の特典

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

目次

第1章 イントロダクション

- 調査の前提条件

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学と洞察

- 市場概要

- 市場促進要因

- 人口の高齢化

- 医療供給者の拡大

- 市場抑制要因

- 物流管理における高コスト

- 市場機会

- バリューチェーン/サプライチェーン分析

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手/消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

- 技術スナップショット

- 政府の規制と主な取り組み

- COVID-19の市場への影響

第5章 市場セグメンテーション

- サービスタイプ別

- 薬剤の配達

- 検体のピックアップ

- 医薬品/付属品の返品

- 地域別

- 北米

- アジア太平洋

- 欧州

- 南米

- 中東・アフリカ

第6章 競合情勢

- 市場競合概要

- 企業プロファイル

- Alamc Group

- Catalent Inc.

- PCI Services

- Parexel International Corporation

- Sharp Packaging Services

- Biocair

- O&M Movianto

- Klifo A/S

- Thermo Fisher Scientific Inc.

- Capsugel

- UDG Healthcare Plc.

- DHL

- Bilcare Limited

- PRA Health Sciences Inc.

- Eurofins Scientific

- その他の企業

第7章 市場の将来

第8章 付録

目次

The Clinical Trial Logistics Market size is estimated at USD 180.38 billion in 2025, and is expected to reach USD 239.12 billion by 2030, at a CAGR of 5.8% during the forecast period (2025-2030).

The increasing number of clinical trial procedures conducted by pharmaceutical companies is expected to significantly impact the clinical trial logistics market. According to data from ClinicalTrials.gov, the United States leads in the number of clinical trials conducted annually. Factors such as the growing presence of contract research organizations (CROs) and healthcare providers are contributing to the market's expansion.

Additionally, the market's growth is driven by the rising demand for Over The Counter (OTC) medications such as Vitamins, Minerals, and Supplements (VMS), common cold remedies, gastrointestinal drugs, and dermatology products.

The growing importance of expedited healthcare assistance is fueling the demand for clinical trial logistics. Furthermore, reducing distribution costs through a centralized distribution channel is boosting the need for these services. Moreover, advancements in pharmaceuticals and biologics, particularly in the testing and development of new products, drugs, and experiments, are major drivers of the global clinical trial logistics market.

The COVID-19 pandemic had a widespread effect on all industries. Clinical trial diagnostic labs were under increased scrutiny as they faced growing pressure to effectively carry out stages of clinical trials for vaccines and treatments to reduce the global health impact of COVID-19.

Clinical Trial Logistics Market Trends

Increasing Specimen Collection From Homes

The evolution of the pharmaceutical industry has led to changes in the nature of clinical trials. The focus is now on evidence-based medicine, patient-centered care, and the development of orphan drugs and personalized cell and gene therapies. This shift has driven the growth of direct-to-patient sample delivery and collection services.

Clinical trials are no longer limited to investigator sites but are now conducted in patients' homes, where they receive treatment and have blood samples taken for shipping. This approach requires drug delivery and sample collection services to be provided at the patient's doorstep.

To meet these demands, sponsor firms are outsourcing clinical trial activities to specialized providers to improve efficiency and reduce costs.

The increasing prevalence of chronic diseases, an aging population, and the emergence of Asian countries as key players in home healthcare are expected to drive further market expansion.

Asia-Pacific is experiencing significant growth

Asia-Pacific, particularly East and South Asia, is experiencing significant growth due to increasing healthcare needs and government funding for research. The demand for medications is rising due to the growing elderly population, which is also driving the clinical trial logistics market in the region. Major pharmaceutical companies are outsourcing their drug development services to countries like India, Malaysia, China, and Singapore, further fueling this market growth.

Patients are now comparing home care services to those offered by other industries like entertainment, banking, and retail.

While samples for pathological tests can be collected at home, physical visits to testing centers are still preferred for X-rays and ultrasounds. Although the trend of home sample collection is welcomed, service providers need to be adaptable to meet customer needs.

Clinical Trial Logistics Industry Overview

The clinical trials logistics market is fairly fragmented, with companies like Alamc Group, Catalent Inc., PCI Services, Parexel International Corporation, and Sharp Packaging Services are some of the major players in the market. The globalization of clinical trials, rising investments in R&D for clinical trials in the North American region, and rising strategic choices such as partnerships and collaboration for clinical trial services are some of the major factors contributing to the growth of the market.

Additional Benefits:

- The market estimate (ME) sheet in Excel format

- 3 months of analyst support

TABLE OF CONTENTS

1 INTRODUCTION

- 1.1 Study Assumptions

- 1.2 Scope of the Study

2 RESEARCH METHODOLOGY

3 EXECUTIVE SUMMARY

4 MARKET INSIGHTS & DYNAMICS

- 4.1 Market Overview

- 4.2 Market Drivers

- 4.2.1 Ageing Population

- 4.2.2 Expanding Number of Medical Care Suppliers

- 4.3 Market Restraints

- 4.3.1 High Cost in Managing Logistics

- 4.4 Market Opportunities

- 4.5 Value Chain / Supply Chain Analysis

- 4.6 Porter's Five Forces Analysis

- 4.6.1 Threat of New Entrants

- 4.6.2 Bargaining Power of Buyers/Consumers

- 4.6.3 Bargaining Power of Suppliers

- 4.6.4 Threat of Substitute Products

- 4.6.5 Intensity of Competitive Rivalry

- 4.7 Technological Snapshot

- 4.8 Government Regulations & Key Initiatives

- 4.9 Impact of Covid-19 on the Market

5 MARKET SEGMENTATION

- 5.1 Type Of Services

- 5.1.1 Delivery Of Medication

- 5.1.2 Pickup Of Specimens

- 5.1.3 Drug/Ancillary Supply Returns

- 5.2 By Region

- 5.2.1 North America

- 5.2.2 Asia-Pacific

- 5.2.3 Europe

- 5.2.4 South America

- 5.2.5 Middle East & Africa

6 COMPETITIVE LANDSCAPE

- 6.1 Market Competition Overview

- 6.2 Company Profiles

- 6.2.1 Alamc Group

- 6.2.2 Catalent Inc.

- 6.2.3 PCI Services

- 6.2.4 Parexel International Corporation

- 6.2.5 Sharp Packaging Services

- 6.2.6 Biocair

- 6.2.7 O&M Movianto

- 6.2.8 Klifo A/S

- 6.2.9 Thermo Fisher Scientific Inc.

- 6.2.10 Capsugel

- 6.2.11 UDG Healthcare Plc.

- 6.2.12 DHL

- 6.2.13 Bilcare Limited

- 6.2.14 PRA Health Sciences Inc.

- 6.2.15 Eurofins Scientific*

- 6.3 Other Companies

7 FUTURE OF THE MARKET

8 APPENDIX

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日