スマート車両アーキテクチャ市場の機会、成長要因、業界動向分析、および2026年~2035年の予測

Smart Vehicle Architecture Market Opportunity, Growth Drivers, Industry Trend Analysis, and Forecast 2026 - 2035

- 発行日

- ページ情報

- 英文 295 Pages

- 納期

- 2~3営業日

- 商品コード

- 2019243

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

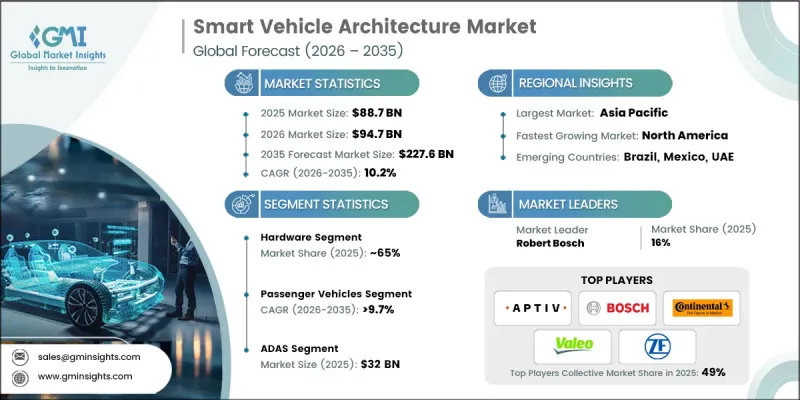

世界のスマート車両アーキテクチャ市場は、2025年に887億米ドルと評価され、2035年までにCAGR 10.2%で成長し、2,276億米ドルに達すると推定されています。

この堅調な成長は、電気自動車(EV)の普及加速、ADAS(先進運転支援システム)の統合拡大、およびソフトウェア定義車両(SDV)やコネクテッドモビリティソリューションへの需要増加によって牽引されています。自動車メーカーやテクノロジープロバイダーは、高性能コンピューティング、無線(OTA)ソフトウェア更新、および自動運転・コネクテッドカー機能のシームレスな統合をサポートするため、集中型およびゾーン型のE/Eアーキテクチャに多額の投資を行っています。EVプラットフォームの拡大、インテリジェントコックピットシステム、次世代テレマティクスにより、モジュール式で拡張性の高い車両アーキテクチャへのニーズが高まっています。OEMやモビリティプロバイダーは、車両の複雑性を低減し、ワイヤーハーネスを最適化し、サイバーセキュリティを強化し、機能の迅速な展開を実現するというプレッシャーに直面しており、これが従来の分散型アーキテクチャからドメインおよびゾーンベースのシステムへの移行を促しています。高性能コンピューティングユニット、AI統合プロセッサ、自動車用イーサネットネットワーク、サービス指向アーキテクチャ、ミドルウェア層といったイノベーションが、従来のE/Eシステムを変革し、効率の向上、レイテンシの低減、そして車両ライフサイクル全体にわたる継続的なソフトウェアアップグレードを可能にしています。

| 市場範囲 | |

|---|---|

| 開始年 | 2025年 |

| 予測期間 | 2026年~2035年 |

| 開始時の市場規模 | 887億米ドル |

| 予測額 | 2,276億米ドル |

| CAGR | 10.2% |

ハードウェアセグメントは2025年に65%のシェアを占め、2026年から2035年にかけてCAGR10%で成長すると予想されています。高性能コンピューティングユニット、AI対応管理モジュール、ドメインコントローラーなどのコンポーネントが、車両の電子機器、データフロー、システム統合を積極的に管理しているため、ハードウェアはスマートビークルアーキテクチャの中心的な役割を果たし続けています。これらのコンポーネントは、世界中の乗用車、商用EV、および自律走行プラットフォームにおいて、リアルタイムデータ処理、低遅延通信、ならびにADAS、インフォテインメント、パワートレインシステムの統合に不可欠です。

乗用車セグメントは2025年に76%のシェアを占め、2026年から2035年にかけてCAGR 9.7%で成長すると予測されています。乗用車における電気自動車、ハイブリッド車、自動運転車の普及が、集中型およびゾーン型アーキテクチャ、高性能コンピューティング、AI対応モジュールへの需要を牽引しています。ソフトウェア定義機能、高度なコネクティビティ、そしてADASとインフォテインメントのシームレスな統合に対する消費者の期待の高まりが、導入を加速させています。OEM各社は、エコノミー、ミッドサイズ、プレミアムクラスの乗用EV全体で、スケーラブルかつモジュール式でソフトウェア中心のアーキテクチャを標準化しており、これにより欧州、北米、アジア太平洋地域における同セグメントの市場支配力が強化されています。

中国のスマート車両アーキテクチャ市場は55%のシェアを占め、2025年には196億米ドルの市場規模に達すると見込まれています。中国における成長は、堅調なEV生産、急速な電動化への取り組み、そして主要な自動車OEM、半導体サプライヤー、技術開発企業の存在によって支えられています。EVの普及率の高さ、ソフトウェア定義型およびコネクテッドカーの生産拡大、そして支援的な政府政策が、乗用EV、商用EV、および自動運転モビリティプラットフォーム全体において、ドメインコントローラー、集中型およびゾーン型コンピューティングプラットフォーム、AI対応管理システム、ADASモジュール、高速自動車用イーサネットネットワークを含む、高度なスマートビークルアーキテクチャソリューションへの需要を牽引しています。

よくあるご質問

目次

第1章 調査手法と範囲

第2章 エグゼクティブサマリー

第3章 業界考察

- エコシステム分析

- サプライヤーの情勢

- 利益率

- コスト構造

- 各段階における付加価値

- バリューチェーンに影響を与える要因

- ディスラプション

- 業界への影響要因

- 促進要因

- 自動車の急速な電動化

- ソフトウェア定義車両の台頭

- 拡大するADASおよび自動運転の統合

- 車両の複雑化および軽量化への需要

- 業界の潜在的リスク&課題

- 高い開発・統合コスト

- サイバーセキュリティおよびデータプライバシーに関するリスク

- 市場機会

- 集中型およびゾーン型アーキテクチャの拡大

- AIとエッジコンピューティングの統合

- 促進要因

- 成長可能性分析

- 規制情勢

- 北米

- 米国:EPA、CARB、NHTSAの基準

- カナダ:カナダ運輸省、CMVSS規制

- 欧州

- ドイツ:BMDV、ユーロ6/7

- フランス:運輸省、ユーロ6/7

- 英国:運輸省、ユーロ6/7

- イタリア:インフラ・運輸省

- アジア太平洋地域

- 中国:工業情報化部(MIIT)、中国6/7基準

- 日本:国土交通省、JIS規格

- 韓国:国土交通部(MOLIT)、韓国規格(KS)

- インド:道路・都市開発省(MoRTH)、BS6基準

- ラテンアメリカ

- ブラジル:DENATRAN、CONAMAの基準

- メキシコ:通信・運輸省

- 中東・アフリカ

- UAE:RTA、ESMAの規制

- サウジアラビア:運輸省、SASO

- 北米

- ポーター分析

- PESTEL分析

- 技術およびイノベーションの動向

- 現在の技術動向

- 新興技術

- 特許分析(1次調査に基づく)

- 価格分析(1次調査に基づく)

- 過去の価格動向分析

- プレーヤータイプ別の価格戦略

- AIおよび生成AIが市場に与える影響

- AIによる既存ビジネスモデルの変革

- セグメント別のGenAIの使用事例と導入ロードマップ

- リスク、制約、および規制上の考慮事項

- サステナビリティおよび環境面

- 持続可能な取り組み

- 廃棄物削減戦略

- 生産におけるエネルギー効率

- 環境配慮型イニシアチブ

- カーボンフットプリントに関する考慮事項

- 予測の前提条件およびシナリオ分析(1次調査に基づく)

- ベースケース-CAGRを牽引する主要なマクロ経済および業界変数

- 楽観的シナリオ- マクロ経済および業界における追い風

- 悲観シナリオ- マクロ経済の減速または業界の逆風

第4章 競合情勢

- イントロダクション

- 企業の市場シェア分析

- 主要市場企業の競合分析

- 競合ポジショニングマトリックス

- 主な発展

- 合併・買収

- 提携・協業

- 新製品の発売

- 事業拡大計画と資金調達

- 企業のティア別ベンチマーク

- ティア分類基準および適格基準

- 売上高、地域、イノベーション別のティア・ポジショニング・マトリックス

第5章 市場推計・予測:コンポーネント別、2022-2035

- ハードウェア

- 集中型コンピューティングユニット

- ADASモジュール

- 車両通信インターフェース

- 配電ユニット(PDUS)

- スマートセンサーおよびアクチュエーター

- ソフトウェア

- 車載用組み込みソフトウェア

- クラウドベースの車両用ソフトウェア

- サイバーセキュリティソリューション

- 無線(OTA)アップデートシステム

- 車載オペレーティングシステム

- サービス

- 車両診断・メンテナンスサービス

- コネクテッドカーデータサービス

- 自動車向けソフトウェア・アズ・ア・サービス(SaaS)

- リモートモニタリングおよびフリート管理サービス

- 統合・カスタマイズサービス

第6章 市場推計・予測:車種別、2022-2035

- 乗用車

- ハッチバック

- セダン

- SUV

- 商用車

- 小型商用車(LCV)

- 中型商用車(MCV)

- 大型商用車(HCV)

第7章 市場推計・予測:アーキテクチャ別、2022-2035

- 集中型アーキテクチャ

- ドメインコントローラー

- 集中型コンピューティングプラットフォーム

- ゾーン型アーキテクチャ

- ゾーンコントローラー

- ゲートウェイモジュール

- モジュラー・プラットフォーム

- スケーラブルなハードウェアプラットフォーム

- ソフトウェア定義モジュール

- 分散型アーキテクチャ

- 従来のECUネットワーク

- ポイント・ツー・ポイント通信システム

第8章 市場推計・予測:技術レイヤー別、2022-2035

- ADAS

- インフォテインメントおよびコネクティビティ

- 無線(OTA)アップデート

- サイバーセキュリティソリューション

- AIおよび機械学習

第9章 市場推計・予測:推進方式別、2022-2035

- ICE

- ガソリン

- ディーゼル

- ハイブリッド

- EV(電気自動車)

- BEV(バッテリー式電気自動車)

- PHEV(プラグインハイブリッド車)

- FCEV(燃料電池車)

第10章 市場推計・予測:最終用途別、2022-2035

- 自動車メーカー

- ティア1およびティア2サプライヤー

- 自動運転車開発企業

- フリート管理会社

- モビリティサービスプロバイダー

第11章 市場推計・予測:地域別、2022-2035

- 北米

- 米国

- カナダ

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ベルギー

- オランダ

- スウェーデン

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- シンガポール

- 韓国

- ベトナム

- インドネシア

- ラテンアメリカ

- ブラジル

- メキシコ

- アルゼンチン

- 中東・アフリカ(MEA)

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

第12章 企業プロファイル

- Global Player

- Aptiv PLC

- Continental AG

- Delphi Technologies

- Harman International

- Infineon Technologies

- Mahle

- Qualcomm Technologies

- Robert Bosch

- Valeo

- ZF Friedrichshafen AG

- Regional Player

- Aisin Seiki

- Autoliv

- BorgWarner

- Dana

- Denso

- Hanon Systems

- Hitachi Astemo

- Lear Corporation

- Magneti Marelli

- NXP Semiconductors

- 発行日

- 発行

- Global Market Insights Inc.

- ページ情報

- 英文 295 Pages

- 納期

- 2~3営業日