|

|

市場調査レポート

商品コード

1856819

バッテリー式電気トラック市場の2032年までの予測:車両クラス別、バッテリータイプ別、充電タイプ別、ボディタイプ別、エンドユーザー別、地域別の世界分析Battery Electric Truck Market Forecasts to 2032 - Global Analysis By Vehicle Class (Light-Duty, Medium-Duty and Heavy-Duty), Battery Type, Charging Type, Body Type, End User and By Geography |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| バッテリー式電気トラック市場の2032年までの予測:車両クラス別、バッテリータイプ別、充電タイプ別、ボディタイプ別、エンドユーザー別、地域別の世界分析 |

|

出版日: 2025年10月01日

発行: Stratistics Market Research Consulting

ページ情報: 英文 200+ Pages

納期: 2~3営業日

|

概要

Stratistics MRCによると、バッテリー電気トラックの世界市場は2025年に268億米ドルを占め、予測期間中にCAGR27.1%で成長し、2032年には1,436億米ドルに達する見込みです。

バッテリー電気トラックは、充電式バッテリーのみを動力源とする商用車であり、化石燃料を必要としないです。電気モーターで走行するため、テールパイプからの排出はゼロで、環境への影響を大幅に軽減します。貨物、ロジスティクス、配送で一般的に使用されるこのトラックは、ディーゼル車よりも静かな運転音と低メンテナンスを提供します。都市部や短距離の用途に理想的で、運行効率を高めながら持続可能性の目標をサポートします。その採用は、商用車セクターにおける、よりクリーンでスマートな輸送へのシフトを反映しています。

ブルームバーグNEFによると、バッテリー電気トラックは、バッテリーコストの低下、規制上のインセンティブ、特に都市部や地域配送ルートでの航続距離の向上により、物流フリートで勢いを増しています。

厳しい排ガス規制が採用を後押し

採用を後押しする厳しい排出規制は、主要な物流・貨物業界全体で電気トラックへの移行に拍車をかけています。世界中の政府がカーボンニュートラル目標を実施し、インセンティブと規制上の義務化を通じてフリート電動化を奨励しています。持続可能性目標に駆り立てられ、OEMは積載効率を向上させた先進のゼロ・エミッション・トラックを開発しています。さらに、企業のESGコミットメントが大手物流事業者に電気フリート採用を促し、ディーゼルへの依存を減らし、環境効率が高く規制に準拠した輸送システムへのシフトを強化しています。

バッテリーとインフラのコスト高

バッテリー・コストとインフラ・コストが高いことが、バッテリー式電気トラックの大規模な採用を引き続き抑制しています。大容量リチウムイオンバッテリーシステムと充電インフラに必要な多額の先行投資が、中小規模のフリート事業者のアクセシビリティを制限しています。さらに、航続距離への不安と充電停止時間は、特に長距離用途において、運転上の非効率を生み出します。そのため、市場参入企業は、モジュール式バッテリーの設計、政府支援による補助金、共有インフラモデルによるコスト最適化を提唱し、手頃な価格の実現と世界的な市場浸透の加速を図っています。

次世代長距離用バッテリーの開発

次世代長距離バッテリー開拓は、電気トラック市場に変革的成長機会をもたらします。固体電池、急速充電技術、エネルギー密度の高い材料における継続的な研究開発は、走行距離の延長と充電時間の短縮を約束します。OEMはバッテリーメーカーと戦略的に提携し、コスト削減と熱効率の向上を実現しています。さらに、回生ブレーキとスマート・エネルギー管理システムの統合は、車両性能をさらに最適化し、長距離電気トラックを従来のディーゼル・フリートに対する実行可能な代替手段として位置づけています。

EVバッテリーに影響する材料不足

EV用バッテリーに影響する材料不足は、生産の安定性とコスト予測可能性に対する重大な脅威となります。リチウム、ニッケル、コバルトのグローバル・サプライ・チェーンは、地政学的な混乱や採掘の制約に対して脆弱なままです。こうした原材料の課題は、価格変動や製造サイクルの遅れにつながります。こうしたリスクを軽減するため、メーカーは調達先を多様化し、バッテリーのリサイクルに投資し、代替化学物質を採用して希少材料への依存を減らし、電気トラック生産の長期的な持続可能性を確保しています。

COVID-19の影響:

COVID-19の大流行は当初、電気トラックの生産を中断させ、部品のサプライ・チェーンを遅らせたため、市場は一時的に停滞しました。しかし、パンデミック後の回復により、物流事業者が弾力性があり、コスト効率が高く、持続可能なフリート・ソリューションを求めているため、採用が加速しています。eコマース配送の増加とグリーンモビリティへの投資の再開が、市場の勢いを強めています。その結果、OEMは、有利な政策とインフラ資金に支えられて電動化イニシアチブを強化し、着実な回復を促し、電気トラックセクターを長期的成長に位置づけています。

予測期間中、大型セグメントが最大となる見込み

長距離ロジスティクスの拡大と政府主導の電動化プログラムにより、大型セグメントが予測期間中最大の市場シェアを占めると予想されます。フリート・オペレーターは、排ガス規制を遵守し、総所有コストを削減するために、電動大型トラックへの移行を進めています。バッテリーの進歩と急速充電技術に支えられ、このセグメントは、その運転効率、強力な積載量、および持続可能性主導の車両近代化動向との整合性により、優位を占めています。

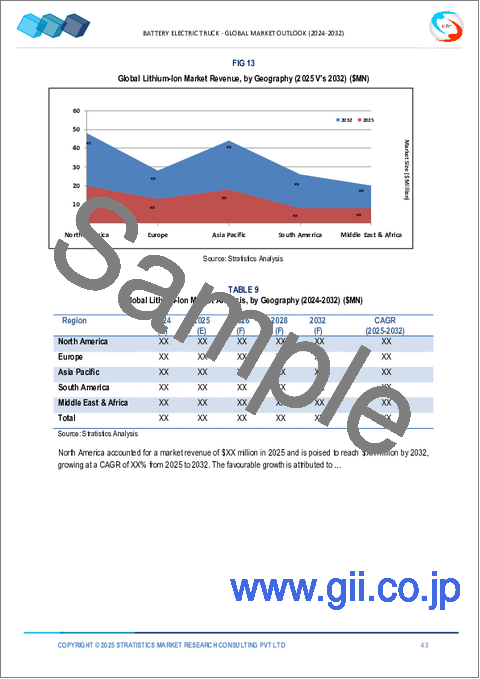

予測期間中、CAGRはリチウムイオンセグメントが最も高くなると予想されます。

予測期間中、リチウムイオン分野は、電池化学、エネルギー密度、コスト削減の進歩に後押しされ、最も高い成長率を示すと予測されます。メーカーは、航続距離の延長と急速充電が可能な高性能リチウムイオンシステムに注力しています。さらに、規模の経済とリサイクルの革新が生産コストを引き下げています。これらの改善により、リチウムイオン・テクノロジーは次世代電気トラックの業界標準として位置づけられ、地域および世界のロジスティクス・ネットワークにおける広範な採用を促進しています。

最大のシェアを占める地域:

予測期間中、アジア太平洋地域が最大の市場シェアを占めると予想されるが、これは急速な工業化、厳格な排出政策、大手EVメーカーの存在によるものです。中国、日本、韓国は、政府の強力なインセンティブに支えられて、電気トラックの生産とバッテリーの技術革新を先導しています。さらに、ロジスティクス需要の高まりと都市の持続可能性への取り組みが、アジア太平洋を世界の電気トラック・エコシステムの震源地にしています。

CAGRが最も高い地域:

予測期間中、北米地域は商業用EVインフラの拡大と企業の持続可能性に関する強い目標に関連して、最も高いCAGRを示すと予測されます。米国とカナダは、政府の補助金、州レベルの排出規制、民間部門の電動化コミットメントを通じて、電気自動車の普及が加速しています。主要なロジスティクス企業は、急速充電ネットワークの進歩や地域全体のグリーン輸送政策に後押しされ、電気トラックを都市部や都市間業務に積極的に組み込んでいます。

無料カスタマイズサービス:

本レポートをご購読のお客様には、以下の無料カスタマイズオプションのいずれかをご利用いただけます:

- 企業プロファイル

- 追加市場プレイヤーの包括的プロファイリング(3社まで)

- 主要企業のSWOT分析(3社まで)

- 地域セグメンテーション

- 顧客の関心に応じた主要国の市場推計・予測・CAGR(注:フィージビリティチェックによる)

- 競合ベンチマーキング

- 製品ポートフォリオ、地理的プレゼンス、戦略的提携に基づく主要企業のベンチマーキング

目次

第1章 エグゼクティブサマリー

第2章 序文

- 概要

- ステークホルダー

- 調査範囲

- 調査手法

- データマイニング

- データ分析

- データ検証

- 調査アプローチ

- 調査資料

- 1次調査資料

- 2次調査情報源

- 前提条件

第3章 市場動向分析

- 促進要因

- 抑制要因

- 機会

- 脅威

- エンドユーザー分析

- 新興市場

- COVID-19の影響

第4章 ポーターのファイブフォース分析

- 供給企業の交渉力

- 買い手の交渉力

- 代替品の脅威

- 新規参入業者の脅威

- 競争企業間の敵対関係

第5章 世界のバッテリー電気トラック市場:車両クラス別

- 軽作業用

- 中型

- ヘビーデューティー

第6章 世界のバッテリー式電気トラック市場:バッテリータイプ別

- リチウムイオン

- 鉛蓄電池

- ニッケル水素

第7章 世界のバッテリー式電気トラック市場:充電タイプ別

- 急速充電

- 標準充電

- 誘導充電

- 交換可能なバッテリー

第8章 世界のバッテリー電気トラック市場:車体タイプ別

- ボックストラック

- フラットベッド

- タンカー

第9章 世界のバッテリー電気トラック市場:エンドユーザー別

- 物流会社

- 市営車両

- 産業企業

- 建設会社

第10章 世界のバッテリー電気トラック市場:地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- イタリア

- フランス

- スペイン

- その他欧州

- アジア太平洋

- 日本

- 中国

- インド

- オーストラリア

- ニュージーランド

- 韓国

- その他アジア太平洋地域

- 南米

- アルゼンチン

- ブラジル

- チリ

- その他南米

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- カタール

- 南アフリカ

- その他中東とアフリカ

第11章 主な発展

- 契約、パートナーシップ、コラボレーション、ジョイントベンチャー

- 買収と合併

- 新製品発売

- 事業拡大

- その他の主要戦略

第12章 企業プロファイリング

- Volvo Group

- Daimler

- Rivian

- Nikola

- Tesla

- Ford

- MAN Truck & Bus

- Scania

- Freightliner

- Iveco

- Xos, Inc.

- Lion Electric

- Workhorse Group

- AB Volvo

- Dongfeng

- Cummins