GPU-as-a-Serviceの世界市場 (~2040年):コンポーネント・導入モデル・ビジネスモデル・企業規模・用途・エンドユーザー・地域・主要企業別

GPU-as-a-Service Market Till 2040: Distribution by Type of Component, Deployment Model, Business Model, Enterprise Size, Application, End User, Geographical Regions, and Key Players- 発行日

- ページ情報

- 英文 244 Pages

- 納期

- 7~10営業日

- 商品コード

- 2088583

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

GPU-as-a-Service市場の展望

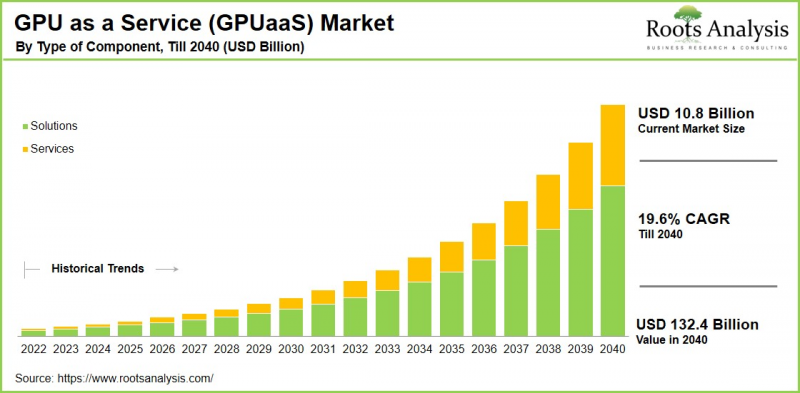

Roots Analysisによると、世界のGPUaaS (GPU-as-a-Service) の市場規模は、本年の108億米ドルから、2040年には1,324億米ドルへと拡大し、2040年までの予測期間中はCAGR 19.6%で成長すると推定されています。

GPUaaSは、ニッチなGPUレンタルサービスから、AIインフラの中核市場へと進化しました。需要の中心は、もはやモデルを試験する個々の開発者ではなくなり、現在は、自社でクラスタを保有するための設備投資を行うことなく、需要に応じて拡張可能な学習、推論、バースト処理能力を必要とする企業が市場を牽引しています。供給面の制約は依然として存在しますが、より大きな変革は、容量の集約、プラットフォームのオーケストレーション、クラウドマーケットプレース経由のアクセスを通じた商用化にあります。

現在の成長は、生成AIの導入、AIエージェントのワークロード、GPU利用コストの最適化ニーズによって牽引されています。また、特に政府や規制対象組織がローカルなコンピューティング制御を必要とする場合において、ソブリンAIインフラも政策上の優先課題として台頭しています。Oracleは2025年3月、NVIDIA Blackwellシステムを導入し、OCIのベアメタルおよびGPUインフラの容量を拡大しました。この組み合わせにより、ハイパースケーラーや最先端のモデル開発者以外にも需要が広がりつつあります。

2040年にかけて、GPUaaS市場は引き続き高い成長を維持すると予想されますが、その成長要因はますます細分化されていくでしょう。パブリッククラウドは引き続き大規模な処理能力を提供し続ける見通しですが、購入者が可搬性と単位コストの低減を求めることから、ハイブリッドクラウド、GPUの分割提供、マーケットプレイス型モデルがより速いペースで成長すると見込まれています。CoreWeaveは2026年5月、MetaおよびAnthropicとのAIクラウド容量契約を拡大しました。効率的に供給可能な処理能力を需要が引き続き上回っていることから、市場見通しは良好です。

本レポートの主なポイント:

- コンポーネント別では、2026年にソリューションが市場シェアの71.0%を占める一方、サービスは企業のアウトソーシング需要の増加に支えられ、2040年にかけてCAGR 22.5%を記録する見通し

- 導入モデル別では、2026年にパブリッククラウドが市場シェアの63.0%を占める一方、データ主権に関する要件の高まりを背景に、ハイブリッドクラウドが2040年までCAGR 24.3%を記録する見通し

- ビジネスモデル別では、2026年にIaaS (infrastructure-as-a-service) が市場シェアの48.0%を占める一方、低コストのAIインフラへのアクセス需要に牽引され、フラクショナルGPUサービスが2040年にかけてCAGR 25.5%を記録する見通し

- 企業規模別では、2026年に大企業が市場シェアの72.0%を占める一方、AI導入ツールの普及に支えられ、中小企業は2040年にかけてCAGR 23.4%を記録する見通し

- 地域別に見ると、2026年には北米が市場シェアの41.0%を占める一方、アジア太平洋地域は、国家主導のAIインフラへの投資を原動力として、2040年までCAGR24.0%を記録する見通し

GPUaaS (GPU-as-a-Service) 市場:主要な市場セグメンテーション

コンポーネント

- ソリューション

- サービス

導入モデル

- パブリッククラウド

- プライベートクラウド

- ハイブリッドクラウド

ビジネスモデル

- Infrastructure-as-a-Service (IaaS)

- Platform-as-a-Service (PaaS)

- ベアメタルGPUサービス

- 分割型GPUサービス

企業規模

- 大企業

- 中小企業

用途

- AI・機械学習

- ハイパフォーマンスコンピューティング (HPC)

- データ分析

- レンダリング・可視化

- ゲーム・ストリーミング

- ブロックチェーン・暗号資産

- 科学シミュレーション

- その他

エンドユーザー

- IT・通信

- 医療・ライフサイエンス

- BFSI

- メディア・エンターテインメント

- 自動車

- 製造

- 政府・防衛

- 調査・学術

- その他

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・アフリカ

- 世界のその他の地域

当レポートでは、世界のGPUaaS (GPU-as-a-Service) の市場を調査し、 市場概要、背景、市場影響因子の分析、市場規模の推移・予測、各種区分別の詳細分析、競合情勢、主要企業のプロファイルなどをまとめています。

目次

第1章 プロジェクト概要

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

第7章 規制シナリオ

第8章 主要企業の包括的データベース

第9章 競合情勢

第10章 ホワイトスペース分析

第11章 企業の競争力分析

第12章 スタートアップエコシステム分析

第13章 企業プロファイル

- 章の概要

- Amazon Web Services (AWS)

- Alibaba Cloud

- CoreWeave

- Crusoe Energy

- DigitalOcean (Paperspace)

- E2E Networks

- Gcore

- Google Cloud Platform (GCP)

- IBM Cloud

- Jarvislabs.ai

- Lambda Labs

- Microsoft Azure

- Nebius AI

- Oracle Cloud Infrastructure (OCI)

- OVHcloud

- RunPod

- Scaleway

- Tencent Cloud

- Vast.ai

- Vultr

第14章 メガトレンド分析

第15章 アンメットニーズの分析

第16章 特許分析

第17章 最近の動向

第18章 世界のGPUaaS (GPU-as-a-Service) 市場

第19章 コンポーネントに基づく市場機会

第20章 展開モデルに基づく市場機会

第21章 ビジネスモデルに基づく市場機会

第22章 企業規模に基づく市場機会

第23章 用途に基づく市場機会

第24章 エンドユーザーに基づく市場機会

第25章 北米におけるGPUaaS (GPU-as-a-Service) の市場機会

第26章 欧州におけるGPUaaS (GPU-as-a-Service) の市場機会

第27章 アジア太平洋におけるGPUaaS (GPU-as-a-Service) の市場機会

第28章 ラテンアメリカにおけるGPUaaS (GPU-as-a-Service) の市場機会

第29章 中東・アフリカにおけるGPUaaS (GPU-as-a-Service) の市場機会

第30章 世界のその他の地域におけるGPUaaS (GPU-as-a-Service) の市場機会

第31章 市場集中度分析:主要企業の分布

第32章 隣接市場分析

第33章 勝利のための重要な戦略

第34章 ポーターのファイブフォース分析

第35章 SWOT分析

第36章 バリューチェーン分析

第37章 ROOTSによる戦略提言

第38章 1次調査からの洞察

第39章 報告書の結論

第40章 表形式データ

第41章 企業および組織の一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 244 Pages

- 納期

- 7~10営業日