HCMおよび給与計算統合プラットフォーム:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

HCM And Payroll Convergence Platform - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日

- 商品コード

- 2065586

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

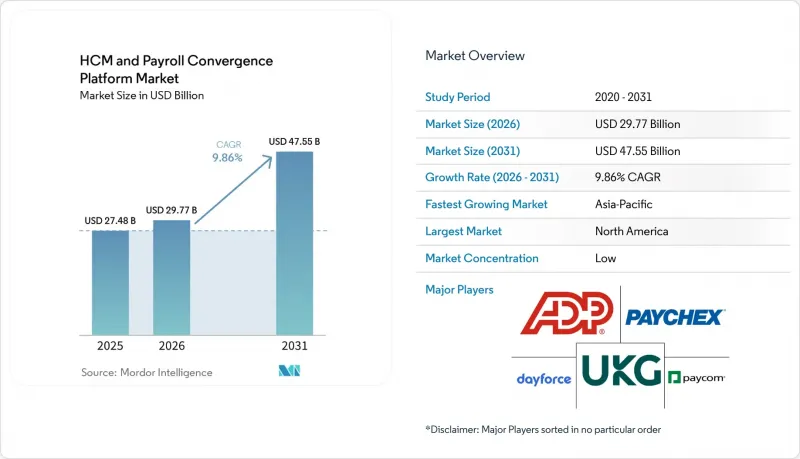

Mordor Intelligenceによると、HCMおよび給与計算統合プラットフォームの市場規模は、2025年の274億8,000万米ドルから2026年には297億7,000万米ドルへと拡大し、2031年までに476億5,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR9.86%で成長すると見込まれています。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、展開モデル(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業および中小企業)、エンドユーザー業界(BFSI、ヘルスケア・ライフサイエンス、情報技術・通信、その他)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のHCMおよび給与計算統合プラットフォーム市場の動向とインサイト

レガシーな人事・給与システムからのクラウド移行

レガシーな人事・給与システムは維持が困難になり、更新にも時間がかかるようになっているため、クラウド移行は依然としてHCMおよび給与計算統合プラットフォーム市場における最も強力な構造的要因となっています。2026年5月にSAP SEとタタ・コンサルタンシー・サービシズ(TCS)が完了させた給与業務の変革では、SAP Cloud ERP Privateへの移行後、給与処理サイクルが30~40%短縮され、クラウド環境が実際の企業環境において生み出している運用上のメリットが示されました。また、クラウドネイティブプラットフォームでは、ベンダーがテナント環境全体に規則の変更を一括して適用できるため、コンプライアンス対応の更新が容易になります。一方、オンプレミスのユーザーは依然として社内のパッチ適用スケジュールや現地でのテストサイクルに依存しています。規制の変更が頻繁になり、給与計算チームがポリシーと設定の変更の間に生じる遅れに対する許容度が低下するにつれ、この格差はますます重要になっています。SAPのオンプレミス型HCMソフトウェアに対する標準メンテナンスは2027年に終了する予定であり、これにより多くの企業顧客において、移行に対する受動的な関心から、積極的な契約決定へと移行しつつあります。同様の圧力は運用実態にも表れており、Stradaが2026年5月に報告したところによると、大企業の77%がHCMプラットフォームを利用しているにもかかわらず、依然として手動による給与計算のバックアッププロセスに依存しており、レガシー環境における技術的負債が引き続き近代化を遅らせていることが示されています。

多国間給与計算および労働コンプライアンスの複雑化

コンプライアンスの複雑化は、多くの給与計算チームが対応しきれないほどの速さで進行しており、HCMおよび給与計算統合プラットフォーム市場は、単なるソフトウェアの選好ではなく、規制の履行と密接に結びついています。EUの「賃金透明性指令」は、2026年6月7日を国内法への組み込み期限として設定しており、対象となる雇用主に対しては2027年6月に最初の男女間賃金格差報告サイクルが義務付けられます。これは、給与計算システムと人事システム間で共通の報酬データモデルが必要であることを浮き彫りにしています。欧州以外でも、ブラジルの「eSocial」やインドの「従業員積立基金機構(EPFO)」の申告要件といったデジタル報告フレームワークにより、現地ごとの設定作業が増加しており、世界の企業は断片化したシステムではこれらを適切に管理することができません。そのため、購入者は、一元的な管理と現地の規制対応、および現地での文書作成支援を組み合わせることができるプラットフォームをますます重視するようになっています。こうした運用上の負担は、大規模なスイート製品にのみメリットをもたらすわけではありません。現地のコンプライアンスに関する深い知識は、信頼できる管轄区域の対応を実現できる各国のエンジン専門家にとっても強みとなります。その結果、HCM(ヒューマンキャピタルマネジメント)および給与計算統合プラットフォーム市場は、ソフトウェアのサブスクリプションだけでなく、企業が複数の国でコンプライアンスを維持できるよう支援する導入、検証、およびマネージド給与計算サービスを通じて拡大しています。

高い切り替えコストと給与データ移行のリスク

給与データの移行には、財務的、法的、そして評判上のリスクが直接伴うため、切り替えコストは依然として、HCMおよび給与計算統合プラットフォーム市場の最大の足かせの一つとなっています。Stradaが2026年5月に発表した、手動による給与処理のバックアップへの依存に関する調査結果によると、HCMプラットフォームを導入している組織でさえ、依然としてフォールバックプロセスに依存していることが示されており、給与変更プログラムに対する運用上の慎重さがどれほど大きいかがうかがえます。この難しさはシステムの切り替えだけに留まりません。企業は、過去の記録を変換し、並行して検証を行い、現地の規則をテストし、監査に備えてすべてのステップを文書化しなければならないからです。そのため、既存のベンダーを置き換えることはより困難になります。なぜなら、それらのベンダーに組み込まれた給与計算設定には、多くの場合、長年にわたる組織固有のロジックが含まれており、購入者はそれを変更することに躊躇するからです。その結果、HCMおよび給与計算統合プラットフォーム市場では、不満があるだけでは置き換えのきっかけとなることは稀であり、新規参入企業は通常、製品の経済性の優位性を証明する前に、移行リスクが低いことを証明しなければなりません。

セグメント分析

2025年、ソフトウェアは総収益の68.14%を占め、サブスクリプション型ライセンシングが依然として企業予算の最大の割合を占めていることから、HCMおよび給与計算統合プラットフォーム市場の基幹であり続けました。2025年、ソフトウェアはHCMおよび給与計算統合プラットフォームの市場シェアの68.14%を占めており、購入者が外部サポートを追加する前に、引き続きコアプラットフォームの所有を優先していることが示されています。この層において、コアとなる人事および給与計算は、ほとんどの購入者にとって基本契約であり続けており、その基盤を起点として、ベンダーは勤怠管理、福利厚生管理、人材管理ツール、および労働力管理へと事業を拡大しています。雇用主が、管轄区域を横断した給与台帳、人件費、コンプライアンス状況を一元的に把握することを求めるにつれ、需要は世界の給与管理オーケストレーションおよび分析モジュールへと急速にシフトしています。この拡張パターンにより、ソフトウェアはベンダーの収益において中心的な位置を占め続けています。なぜなら、モジュールが追加されるたびにプラットフォームの代替が難しくなり、財務および人事チームにとっての価値が高まるからです。

サービス分野は、2031年までCAGR12.47%で拡大すると予測されており、収益基盤は小さいもの、HCMおよび給与計算統合プラットフォーム市場において最も急成長している分野となる見込みです。この成長は、多くの購入者が、ガバナンスの構築、現地の規則の検証、各国での本番移行の管理を行うよりも、ソフトウェアの購入の方が迅速に行えるという事実を反映しています。多国間での導入においては、特に社内の人事チームに管轄区域ごとの専門知識が不足している場合、依然として導入コンサルティング、給与計算のマネージドサポート、並行稼働テスト、および変更管理が必要となります。AIを活用したテンプレートや事前に設定された各国のワークフローにより、導入プロセスの一部を短縮できる可能性はありますが、専門サービスへの需要がなくなるわけではありません。むしろ、HCMおよび給与計算統合プラットフォーム業界において、サービスの重点がガバナンス、例外処理、および長期的な最適化へと移行しつつあります。

2025年には、クラウドベースの導入が収益の70.82%を占め、HCMおよび給与計算統合プラットフォーム市場全体において、新規導入ではSaaSが長年にわたり好まれていることが反映されています。クラウドプラットフォームは、更新を簡素化し、社内インフラの負担を軽減し、多くの旧式のオンプレミス型システムよりも洗練された従業員向けセルフサービス体験を提供するため、依然として魅力的です。この利点は、コンプライアンスの更新を迅速に行いたい、あるいは人事、給与、労働力管理にわたってより統一されたインターフェースを求める組織において、最も顕著に現れます。とはいえ、規制対象企業の導入基盤が依然として存在するため、一部のワークロードをパブリッククラウド環境へ完全に移行できる速度には制限があります。したがって、データの保存場所、監査慣行、または内部リスク管理の観点から、依然としてオンプレミスでの処理が好まれる分野においては、オンプレミス型システムが重要な役割を果たし続けています。

ハイブリッド展開は、2031年までCAGR14.63%を記録すると予測されており、最も急成長しているモデルであると同時に、段階的な近代化に向けたHCMおよび給与計算統合プラットフォームの市場規模に関する議論において重要な要素となっています。MercansとPayrollOrgは2025年の報告書で、組織の37%が社内処理と外部委託を組み合わせたハイブリッド型の給与計算モデルを採用しており、21%が国内のプロバイダーに完全に外部委託していると報告しました。これは、柔軟な提供アーキテクチャが依然として商業的に重要である理由を浮き彫りにしています。大企業は、セルフサービス、労働力管理、分析機能をクラウドに移行しつつ、計算エンジンや機密性の高い国ごとのプロセスは現状のまま維持することを好む傾向があります。旧式のSAP、Oracle、PeopleSoftシステムとの連携機能を備えたベンダーは、この傾向から恩恵を受けています。これは、導入初日から完全なシステム置き換えを強いることなく、移行リスクを低減できるためです。HCMおよび給与計算統合プラットフォーム業界において、ハイブリッドモデルは一時的な妥協案というよりも、多層的なERP環境を持ち、厳格なガバナンス要件を課されている組織にとって、実用的な長期モデルとして機能しつつあります。

地域別分析

2025年、北米は世界全体の収益の41.26%を占め、HCMおよび給与計算統合プラットフォーム市場において最大の地域シェアを占めました。北米は、エンタープライズ向けHCMスイートの広範な導入実績と、成熟した人事テクノロジー調達慣行に支えられ、2025年のHCMおよび給与計算統合プラットフォーム市場シェアの41.26%を占めました。米国は依然として主要な牽引役であり続けています。これは、雇用主が頻繁に給与税の納付義務に直面していることや、州レベルの休暇・賃金規制が多様化・増加していることから、プラットフォームへの継続的な投資が促進されているためです。Paylocity社の2026年の調査によると、人事と財務を単一のネイティブプラットフォーム上で運用している組織はわずか13%にとどまっており、この地域には依然として大規模なシステム入れ替えや統合の機会が存在することが裏付けられています。カナダとメキシコでは、国境を越えた労働力の移動や請負業者への支払いの複雑さにより、この需要がさらに高まっており、中堅企業をネイティブの多管轄対応機能の導入へと後押ししています。

欧州は、HCMおよび給与計算統合プラットフォーム市場において依然として第2位の規模を維持しており、最も重い規制負担を負っています。EUの賃金透明性指令は、2026年6月7日を国内法への組み込み期限としており、2027年6月からは対象となる雇用主に対して年次での男女間賃金格差報告が義務付けられることになります。これにより、組織は報酬分析や報告をサポートする、人事と給与の統合された記録の構築を迫られています。ドイツと英国は、共同決定のルール、契約社員の地位の複雑さ、および現地のコンプライアンス要件がすべて統合の必要性を高めているため、この地域において依然として2大市場となっています。Personio社は2026年第1四半期に初の黒字決算を達成し、顧客数1万6,000社、エンドユーザー数150万人を記録しました。これは、欧州の中小企業(SME)層における統合型人事・給与管理への需要が、有意義な規模に達したことを示しています。また、ブラジルのeSocialフレームワークやアルゼンチンの賃金指数化の複雑さにより、地域固有のコンプライアンス対応が強化されたプラットフォームへの需要が高まっていることから、南米も重要性を増しています。

アジア太平洋地域は、2031年までCAGR15.12%で成長すると予測されており、HCMおよび給与計算統合プラットフォーム市場において最も成長の速い地域となる見込みです。ADPは2026年3月、同地域の組織の49%が給与計算業務へのAI導入を検討しており、33%が今後2~3年間の技術投資における最優先事項としてAIを位置付けていると報告しました。これは、業務の近代化の緊急性と、新しい給与計算ツールを導入する意欲の両方を浮き彫りにしています。インドと東南アジアでは給与計算の正規化が進んでおり、一方、中国、オーストラリア、日本では、プラットフォームのアップグレードを支える電子申告への期待が高まり続けています。中東およびアフリカでは、労働力の現地化プログラム、給与計算インフラの整備、そして初期段階の市場における「モバイルファースト」の導入が需要を牽引しており、HCMおよび給与計算統合プラットフォーム市場の機会は、最も成熟した企業地域を超えて拡大しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- レガシーな人事・給与システムからのクラウド移行

- 多国間における給与計算および労働コンプライアンスの複雑化

- 統合された従業員体験およびセルフサービスへの需要

- AIを活用した給与計算の自動化と労働力分析

- EUの賃金透明性指令が、報酬データの共有モデルを推進しています

- 給与支払いの、労働力への支払いおよび請負業者への支払いチャネルとの統合

- 市場抑制要因

- 高い切り替えコストと給与データ移行のリスク

- データプライバシー、サイバーセキュリティ、および国境を越えたデータ転送に伴うリスク

- 国内決済インフラの断片化と現地の銀行規制

- 集約されたグローバルな主張の背後にある、原産国エンジンのカバレッジの限定性

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- マクロ経済要因が市場に与える影響

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- コア人事・給与管理

- ワークフォース・マネジメント

- タレントマネジメント

- 勤怠管理

- 福利厚生管理

- ワークフォース・アナリティクスとAI

- 世界給与管理オーケストレーション

- サービス

- ソフトウェア

- 展開モデル別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- BFSI

- ヘルスケア・ライフサイエンス

- IT・通信

- 小売・Eコマース

- 工業製造

- 政府・公共部門

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ロシア

- オランダ

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- オーストラリア・ニュージーランド

- その他のアジア太平洋諸国

- 中東

- サウジアラビア

- アラブ首長国連邦

- その他の中東諸国

- アフリカ

- 南アフリカ

- ナイジェリア

- その他のアフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル.

- Automatic Data Processing, Inc.

- Dayforce, Inc.

- UKG Inc.

- Paychex, Inc.

- Paycom Software, Inc.

- Paylocity Holding Corporation

- Gusto, Inc.

- Rippling People Center Inc.

- Deel Inc.

- Papaya Global Ltd.

- Bamboo HR LLC

- Hi Bob Limited

- Personio SE and Co. KG

- Darwinbox Digital Solutions Private Limited

- Workday, Inc

- isolved, inc.

- Zellis UK Limited

- Zalaris ASA

- Remote Technology, Inc.

- Oyster HR, Inc.

- Namely, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 181 Pages

- 納期

- 2~3営業日