プラットフォームエンジニアリングおよび内部開発者プラットフォーム(IDP):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Platform Engineering And Internal Developer Platform (IDP) - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063665

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

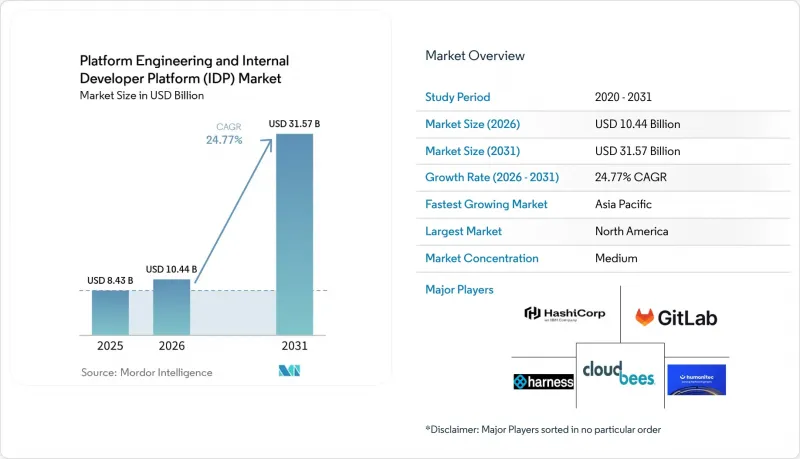

Mordor Intelligenceによると、プラットフォームエンジニアリングおよび内部開発者プラットフォーム(IDP)の市場規模は、2026年の104億4,000万米ドルから2031年までに315億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR24.77%で成長すると見込まれています。

本レポートは、プラットフォームコンポーネント(インフラストラクチャ自動化レイヤーなど)、展開モード(オンプレミス、クラウド、ハイブリッド)、組織規模(大企業、中小企業)、エンドユーザー産業(テクノロジー・ソフトウェア、金融サービスなど)、および地域別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のプラットフォームエンジニアリングおよび内部開発者プラットフォーム(IDP)市場の動向とインサイト

クラウドネイティブアーキテクチャへの移行加速

2025年には、クラウドネイティブワークロードが本番環境の82%を占めるようになりましたが、Kubernetesが50種類以上のコアリソースタイプを導入し、それぞれが数十の設定パラメータを持つようになったことで、運用負担が急増しました。現在、内部開発者プラットフォームはデフォルトでネームスペース、インジェスト、ポリシーバンドルをプロビジョニングするため、YAMLの拡散を防ぎ、リリースサイクルを短縮しています。ノキアの5Gコアのような初期導入事例では、手動によるクラスタのドリフトを排除することで、リリースごとに数百時間のエンジニアリング工数を削減しました。金融機関では、バーゼルIIIや監査ログのポリシーをテンプレートに直接組み込むことで、製品提供のスピードを落とすことなく規制への準拠を確保しています。マネージドKubernetesサービスがエッジやマルチネットワーキング機能を追加するにつれ、開発者の体験をシンプルに保つためには、抽象化レイヤーが引き続き極めて重要となります。

開発者の生産性向上に対する需要の高まり

プラットフォーム導入前は、開発者は週の約35%をインフラタスクに費やしており、機能開発のスピードが鈍化していました。成熟したプラットフォームを運用する組織では、デプロイ頻度が40%近く向上し、平均復旧時間が約25%短縮されたと報告されています。これらの指標は、競合の強化につながります。Shopifyがコンポーザブルな管理インターフェースへ移行した結果、101のチーム全体で1日あたり6,700万ページビューを処理できるようになりました。これは、プラットフォーム主導の自動化によって実現された成果です。GDPRなどの規制枠組みは、プライバシー・バイ・デザインの原則をゴールデンパスに組み込んでおり、開発者が機密データを手動で扱う必要がなくなります。月額約1,000米ドルという手頃な価格のSaaSサブスクリプションにより、リソースに制約のある中堅企業にもこうした生産性の向上が広がっています。

社内プラットフォーム構築における多額の初期投資

本番環境向けのプラットフォームを構築するには、多くの場合、3~5名のフルタイムエンジニアが最大18ヶ月間必要となり、ツールやクラウド費用を除いても、人件費だけで15万~65万米ドルに上ります。この資本的なハードルにより、多くの中小企業は参入を断念せざるを得ず、世界企業の大多数を占めるにもかかわらず、2025年の支出に占める割合はわずか38.62%にとどまりました。継続的な機能の進化、定期的なセキュリティパッチの適用、ユーザー体験の改良などがライフサイクルコストを押し上げ、一部の企業はサブスクリプション型サービスの採用に踏み切っています。Software Defined Automation社が1,000万米ドルのシードラウンドを経て2026年2月にISO 27001認証を取得した経緯は、コンプライアンス対応のオーバーヘッドが総コストを膨らませることを如実に示しています。

セグメント分析

開発者向けセルフサービス・ポータルは、2025年の収益の34.87%を占めており、ワークフローの自動化に対する企業の初期段階での重視を反映しています。ポータルは、新しいサービスを作成する開発者にとって主要な接点であり続けるため、プラットフォームエンジニアリングおよび内部開発者プラットフォーム市場規模におけるこのシェアは、引き続き主導的な地位を維持すると予想されます。一方、オブザーバビリティおよびテレメトリ分野は、すべてのゴールデンパスにおいてトレースファースト設計を義務付けるOpenTelemetryの採用に牽引され、年率25.77%の成長が見込まれています。統合スイートでは現在、メトリクス、トレース、ログが初期のスケルトンに組み込まれているため、開発者が追加の手順を踏むことなくすべてのマイクロサービスがデータを送信し、パフォーマンスの低下がユーザーに影響を与える前に確実に捕捉されます。

これと並行して、プラットフォームの設計図にCI/CDオーケストレーションを組み込む動向が見られ、2025年の回答者の67%が、GitOpsを最適なデリバリーパターンとして挙げています。PulumiのOpenAPIリリースが示すように、インフラストラクチャ自動化コンポーネントは、多様なクラウドRESTエンドポイントを統一されたAPIの背後で抽象化し、マルチプロバイダーのワークフローを容易にします。ガバナンスおよびセキュリティ層にはOpen Policy Agentが組み込まれ、アドミッションコントローラーの段階でガードレールを強制します。これらの要素を総合すると、プラットフォームエンジニアリングおよび内部開発者プラットフォーム(IDP)市場は、個別のモジュールから、設定の負債を最小限に抑える「オピニオン付きバンドル」へと移行していくことが示唆されます。

2025年、運用負荷を軽減する成熟したマネージドKubernetesサービスのおかげで、クラウド展開はプラットフォームエンジニアリングおよび内部開発者プラットフォーム市場の46.32%を占めました。しかし、ハイブリッドトポロジは年率35.37%で成長すると予測されており、これは市場全体のCAGRを10ポイント以上上回ります。この変化を牽引しているのは、欧州の「デジタル・オペレーショナル・レジリエンス法(Digital Operational Resilience Act)」などの規制要件です。これらは、開発環境においてパブリッククラウドの伸縮性を活用しつつも、銀行に対しオンプレミスの災害復旧ゾーンを維持するよう求めています。プラットフォームの抽象化は、こうした異なる環境を統合し、ワークロードが最終的にどこに配置されるかに関わらず、開発者に単一のAPIを提供します。

ボーダフォンの検証済みOpenShiftパターンは、GitOpsがエッジクラスターと集中管理プレーンをどのように同期させているかを示しています。エアギャップ化された防御ワークロードにはオンプレミス展開が依然として必須ですが、オラクルなどによるソブリンクラウドの登場により、純粋なオンプレミス導入の正当性は薄れつつあります。マルチクラウドの採用が進むにつれ、プラットフォームのブループリントはプロバイダー固有のプリミティブを隠蔽する必要があります。この設計上の転換がハイブリッド環境の成長を後押しし、ベンダー非依存のオーケストレーションを必須要件として定着させています。

地域別分析

北米は、Kubernetesの浸透度が高く、プラットフォームチームが早期に形成されたことから、2025年の収益の41.68%を占めました。米国の企業は、PCI-DSS 4.0およびSOC 2 Type 2のコントロールをゴールデンパスに直接組み込んでおり、開発者はコンプライアンスの細部に煩わされることなくコードをリリースできるようになっています。この地域の給与水準はDevOpsの基準値を27%上回っており、人材を惹きつける一方で採用パイプラインに負担をかけています。そのため、企業は反復的なプラットフォーム保守タスクの自動化を進めています。カナダとメキシコも同様の軌道をたどっており、GDPRに倣った法令によって規制される国境を越えたデータフローを管理するために、パイプラインの近代化を進めています。

アジア太平洋地域はCAGR24.89%で拡大しており、その原動力となっているのは、インドや中国におけるソブリンクラウドの義務化です。これにより、統一された開発者インターフェースの背後でマルチリージョンのワークロードを処理するために、抽象化レイヤーが不可欠となっています。Cloud Native Computing Foundationの最新調査によると、同地域の企業の87%がプラットフォームプログラムを導入済み、または計画中であることが示されており、これはプラットフォームエンジニアリングおよび内部開発者プラットフォーム市場が持続的な二桁成長を記録する兆候と言えます。日本と韓国は成熟した導入段階をリードしており、一方、インドのテクノロジーサービス大手は、世界の顧客へのサービス提供を標準化するために社内プラットフォームを組み込んでいます。人材不足は依然として深刻であるため、AIを活用したプラットフォームが運用上のギャップを埋めています。

欧州は中程度のシェアを維持していますが、「デジタルオペレーショナルレジリエンス法(Digital Operational Resilience Act)」、「ネットワーク・情報セキュリティ指令2(NIS II)」、および「一般データ保護規則(GDPR)」がソフトウェアのサプライチェーン保証において交差する分野では、導入が加速しています。英国、ドイツ、フランスでは、プラットフォームレベルでのポリシー定式化に依存する銀行および通信の使用事例に支出が集中しています。南米での普及は始まったばかりです。ブラジルとアルゼンチンではコアバンキングの近代化が進んでいますが、小規模なITエコシステムが導入を抑制しています。中東・アフリカでは、アラブ首長国連邦とサウジアラビアが、プラットフォームの抽象化を必要とするソブリンクラウドへの投資を牽引している一方、サハラ以南のアフリカではインフラの格差に直面しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- クラウドネイティブアーキテクチャへの移行の加速

- 開発者の生産性向上に対する需要の高まり

- Kubernetesの複雑化が進み、抽象化が必要となっている

- 大企業におけるプラットフォームチームの拡大

- ソフトウェア・サプライチェーンに対するコンプライアンス要件の高まり

- AIを活用したDevOpsツールチェーンの登場

- 市場抑制要因

- 社内プラットフォームの構築に伴う多額の初期投資

- プラットフォームエンジニアの人材不足

- レガシーシステムとの統合における課題

- セルフサービス・ポータルに関するセキュリティ上の懸念

- マクロ経済要因が市場に与える影響

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- プラットフォームコンポーネント別

- インフラストラクチャ自動化レイヤー

- 開発者向けセルフサービスポータル

- CI/CDオーケストレーション

- 可観測性とテレメトリ

- ガバナンスおよびセキュリティ対策

- 展開モード別

- オンプレミス

- クラウド

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業(SME)

- エンドユーザー産業別

- 技術およびソフトウェア

- 金融サービス

- 電気通信

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 製造業

- エネルギー・ユーティリティ

- 政府・公共部門

- その他のエンドユーザー産業

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- アラブ首長国連邦

- サウジアラビア

- その他の中東諸国

- アフリカ

- 南アフリカ

- エジプト

- その他のアフリカ諸国

- 中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Humanitec GmbH

- OpsLevel Inc.

- Port.io Ltd.

- Armory Inc.

- Harness Inc.

- Platform.sh SAS

- CloudBees Inc.

- D2iQ Inc.

- Upbound Inc.

- Pulumi Corporation

- Weaveworks Ltd.

- GitLab Inc.

- Atlassian Corporation Plc

- Red Hat Inc.

- HashiCorp Inc.

- Circle Internet Services Inc.

- Okteto Inc.

- ReleaseHub Inc.

- Mirantis Inc.

- Syntasso Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 169 Pages

- 納期

- 2~3営業日