創薬におけるAI市場(第3版):創薬プロセス別、AI技術タイプ別、治療領域別、エンドユーザー別、地域別 - 2035年までの動向と予測

AI in Drug Discovery Market (3rd Edition) by Drug Discovery Step, Type of AI Technology, Therapeutic Area, End User and Geographical Regions - Trends and Forecast, Till 2035- 発行日

- ページ情報

- 英文 365 Pages

- 納期

- 即日から翌営業日

- 商品コード

- 2072250

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

- 医薬品関連専門 医薬品関連専門を専門とする市場調査会社です。

創薬におけるAI市場:概要

世界の創薬におけるAIの市場規模は、今年度の86億米ドルから2035年までに250億米ドルへと拡大し、2035年までの予測期間においてCAGR12.6%で成長すると見込まれています。

創薬におけるAI市場 - 成長と動向

創薬分野における人工知能(AI)ツールやプラットフォームの導入は、研究開発(R&D)投資の増加や新規治療法への需要の高まりを背景に、著しい加速を見せています。がん、神経疾患、心血管疾患、感染症などの慢性疾患の有病率の増加は、依然として大きな臨床的・経済的負担をもたらし続けています。その結果、より迅速で、より効果的かつ費用対効果の高い治療法の開発に対するニーズが高まっています。

さらに、高齢化社会への人口動態の変化がこれらの課題をさらに深刻化させており、製薬会社やバイオテクノロジー企業は、AIを活用した技術を自社の研究開発エコシステムに統合するよう促されています。これらのプラットフォームは、標的の特定、リード化合物の創出、最適化といった主要な段階における業務効率を向上させると同時に、開発期間の長期化や高い失敗率といった従来の創薬に内在する限界に対処します。

AIを活用したプラットフォームは、膨大なマルチオミクスデータセットを分析することができ、バーチャルスクリーニング、デ・ノボ分子設計、予測毒性学といった高度な応用を支援することで、有効性と安全性のプロファイルが向上した創薬候補の特定を加速させます。さらに、生成モデルや強化学習を含む最先端の調査手法は、人間のバイアスを低減し、アンメット・メディカル・ニーズに対応するための薬剤の転用(リパーパス)の取り組みを強化するのに役立ちます。例えば、インシリコ・メディシン(Insilico Medicine)による最近の動向では、同社がAIを用いて設計した創薬候補物質ISM001-055が、特発性肺線維症を対象とした第II相臨床試験に進んだことが、創薬開発のスケジュールを加速・効率化するAIの可能性に対する業界の信頼が高まっていることを裏付けています。

その結果、バイオテクノロジー企業や主要企業の双方において、AIを活用したソリューションが、創薬の初期段階における好ましいアプローチとしてますます台頭しています。プラットフォームプロバイダー各社は、データ抽出のためのマルチモーダル大規模言語モデル(LLM)の統合、クラウド対応のワークフロー、および患者層別化のための精密分析を通じて、機能をさらに強化しています。継続的な投資と戦略的提携により、市場の勢いはさらに強まっており、当面の間、AIを活用した創薬市場の持続的な成長が支えられていくものと見込まれます。

成長の原動力:市場拡大の戦略的促進要因

医薬品創薬における人工知能(AI)の導入は、研究開発投資の増加と生物医学データセットの急速な拡大に後押しされ、加速しています。特に、標的同定、分子間相互作用予測、リード化合物の最適化を強化するAIプラットフォームへのベンチャーキャピタルの活発な資金流入が、市場成長の重要な触媒となっています。同時に、ゲノミクス、プロテオミクス、および実世界データ(RE)からのデータ量の急増は、機械学習に基づく創薬に大きな機会をもたらしています。AIプラットフォームは、これらのデータセットを効果的に活用して新規ターゲットを特定し、薬剤の転用を可能にしています。このデータ駆動型の機能により、研究開発の効率が向上し、開発期間が短縮されています。その結果、バイオテクノロジー企業や製薬企業は、AIを活用したソリューションをますます採用するようになっています。これらの要因が相まって、予測期間を通じて市場の持続的な拡大を支えると見込まれています。

市場の課題:進展を阻む重大な障壁

数多くの利点があるにもかかわらず、創薬におけるAIは、その普及を妨げる可能性のある顕著な課題に直面しています。これには、データ統合の課題や、標準化された規制枠組みの欠如などが含まれます。製薬企業は、ゲノミクス、プロテオミクス、前臨床試験など、さまざまな形式で保存された異種ソースからのデータを統合することにしばしば苦慮しており、その結果、データセットが断片化されています。この断片化は、効率的なマルチオミクス解析を制限し、創薬パイプライン全体にわたる実用的な知見の創出を妨げています。

こうした相互運用性の欠如は、標的同定やリード化合物の最適化におけるAIプラットフォームの潜在能力を十分に発揮できない要因となっており、標準化されたデータアーキテクチャと統一された枠組みの必要性を浮き彫りにしています。さらに、データセキュリティ、プライバシー、知的財産保護に関する明確かつ一貫した規制ガイドラインの欠如は、AIのより広範な導入に対する重大な障壁となっています。こうした懸念から、組織は化合物ライブラリや臨床結果などの機密性の高いデータセットへのアクセスを制限せざるを得ず、その結果、共同でのモデル開発が制約され、AIを活用した創薬の全体的な有効性が低下しています。

創薬市場におけるAI:主な洞察

当レポートでは、創薬におけるAI市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。レポートからの主な調査結果は以下の通りです:

- 現在、260社以上の企業がAIベースの創薬プラットフォームの提供に取り組んでいます。

- 主要な参入企業の大半(76%)は、自社パイプライン候補化合物の創出にAIプラットフォームを活用しており、創薬プロセスを加速させるためにAIを活用したソリューションの統合に、製薬企業がますます注力していることが浮き彫りになっています。

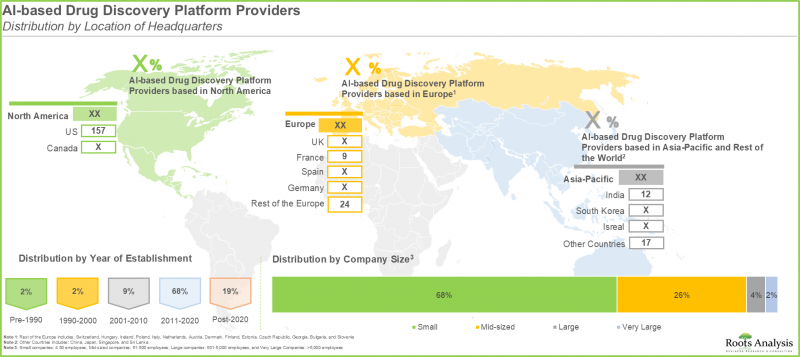

- AIを活用した創薬プラットフォームプロバイダーの現在の市場情勢は細分化されており、新規参入企業と既存企業の両方が存在しています。また、企業の大部分(58%)は北米に拠点を置いています。

- 創薬におけるAIには多額の資金調達や投資が行われており、この分野に対するベンチャーキャピタリストや戦略的投資家の関心が高まっていることを示しています。

- 資金調達の大部分(35%超)は、ベンチャーキャピタルによる資金調達ラウンド、特にシリーズAラウンドを通じて行われており、次いで助成金・賞が総件数の約15%を占めています。

- 効率的なプラットフォームへのニーズの高まりや、創薬プロセスの期間短縮により、ここ数年の特許出願件数はCAGR67%で増加しています。

- 様々な疾患、特に腫瘍性疾患に対するAIベースのソリューションの導入に伴うコスト削減の可能性は、近い将来、大幅に高まると予想されています。

- 創薬におけるAI現在の市場規模は、約86億米ドルと推定されています。この市場規模は、CAGR12.6%で拡大し、2035年には約250億米ドルに達すると予測されています。

- 慢性疾患や遺伝性疾患の有病率が増加していることを踏まえると、高度なAIを活用した創薬プラットフォームへのニーズが大幅に高まっており、それ別これらのプラットフォームの市場機会も拡大しています。

- AIを活用した創薬市場は、製薬会社やバイオテクノロジー企業別多額の研究開発投資と、創薬パイプラインにおける統合的な能力に支えられ、これらの企業から生み出される収益によって牽引されています。

創薬市場におけるAI

市場規模および機会分析は、以下のパラメータに基づいてセグメント化されています。

創薬段階別

- ターゲットの同定/検証

- ヒット生成/リード化合物の特定

- リードの最適化

AI技術タイプ別

- 機械学習

- 分子モデリングおよびシミュレーション

- ディープラーニング

- オミクス統合

- 生成モデル

- 構造に基づく創薬

- その他

治療領域別

- 腫瘍性疾患

- 心血管疾患

- 筋骨格系疾患

- 神経系疾患

- 呼吸器疾患

- 免疫系疾患

- 消化器系疾患

- 内分泌疾患

- 血液疾患

- 眼科疾患

- 皮膚疾患

- 感染症

- 泌尿器系疾患

エンドユーザー別

- 製薬・バイオテクノロジー企業

- 研究開発受託機関

- 研究・学術機関

地域別

- 北米

- 欧州

- アジア太平洋

- ラテンアメリカ

- 中東・北アフリカ

創薬市場におけるAI - 主要セグメント

AIを活用した創薬において、リード最適化が主要なセグメントとして台頭

世界の創薬におけるAI市場は、ターゲットの同定と検証、ヒット化合物(リード候補)の生成、およびリード最適化といった主要な段階ごとに区分されています。現在の推計によると、リード最適化セグメントは市場全体の約50%を占めており、最大の貢献セグメントとなっています。この優位性は、主に、化学合成の改良、包括的なADMETプロファイリング、有効性および効力の最適化といった、多大なリソースを要する活動に起因し、前臨床研究開発費の相当な割合がこの段階に割り当てられていることに起因しています。AIプラットフォームは、予測モデリングやハイスループットスクリーニングを可能にすることで、この段階で極めて重要な役割を果たしており、それによって効率を高め、創薬プロセス全体における成果の最適化を効率化しています。

地域別分析 - 創薬市場におけるAIの成長を牽引するのは北米

現在、北米は創薬におけるAI市場を独占しており、世界シェアの50%以上を占めています。この主導的な地位は、研究開発への多額の投資、先進的な医療ITインフラの存在、そして支援的な規制環境など、複数の要因によって支えられています。特に、AIおよび機械学習技術の導入を促進するために米国食品医薬品局(FDA)が確立した有利な枠組みは、同地域全体におけるイノベーションと市場拡大を大幅に加速させています。

エンドユーザー分析 - 製薬・バイオテクノロジー企業が市場の主導権を維持

エンドユーザー別に見ると、創薬におけるAI市場は、製薬・バイオテクノロジー企業、受託研究機関(CRO)、および学術・研究機関に区分されます。現在の市場動向に基づくと、製薬・バイオテクノロジー企業が圧倒的なシェアを占めており、この傾向は予測期間を通じて継続すると見込まれています。この主導的地位は、主に、同企業の強固な財務力、創薬パイプラインの加速に向けた戦略的焦点、および創薬ワークフロー全体におけるAI技術のシームレスな統合を支える先進的なインフラに起因しています。

1次調査の概要

この分野の複数の利害関係者との議論が、本調査で提示された見解や洞察に影響を与えました。当市場レポートには、以下の関係者へのインタビューの詳細な記録が含まれています:

- 英国の某中小企業 最高商業責任者兼最高製品責任者

- 米国の中小企業:共同創業者、会長兼最高経営責任者

- 韓国の中堅企業、主任調査員

- 英国の某中小企業 最高経営責任者(CEO)

- 英国の中堅企業 最高商業責任者

- イスラエル、中小企業、最高経営責任者兼共同創業者

- 米国、小規模企業の会長

創薬におけるAI市場の主要企業例

- BenevolentAI

- Collaborations Pharmaceuticals

- CytoReason

- Deargen

- Deep Genomics

- Genialis

- Healx

- Insilico Medicine

- Iktos

- Optibrium

- XtalPi

創薬におけるAI市場:調査範囲

- 市場規模および機会分析:当レポートでは、創薬におけるAI市場について、[A]創薬の各段階、[B]AI技術タイプ、[C]治療領域、[D]エンドユーザー、および[E]地域といった主要な市場セグメントに焦点を当て、詳細な分析を行っています。

- 創薬におけるAI市場の市場情勢:創薬におけるAI市場全体の詳細な評価に加え、[A]ビジネスモデルタイプ、[B]プラットフォームの利用状況、[C]対応する創薬段階、[D]採用されているAI技術タイプ、[E]対象となる治療領域、[F]分析対象となる分子タイプ、[G]エンドユーザー、[H]企業規模、[I]設立年、[J]本社所在地など、関連する複数のパラメータに関する情報を含め、詳細に評価しています。

- 企業プロファイル:北米、欧州、アジア太平洋地域に拠点を置く主要企業の詳細なプロファイルです。[A]設立年、[B]本社所在地、[C]製品ポートフォリオ、[D]最近の動向、[E]将来の見通しといった複数のパラメータに基づいています。

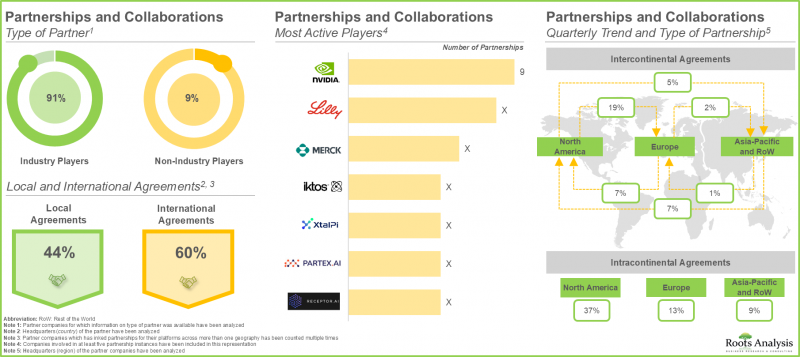

- 提携および共同研究:創薬におけるAI関連の最近の提携および共同研究について、[A]契約年、提携タイプ、[B]提携先タイプ、[C]地域分析、[D]および最も活発なプレイヤーといった複数のパラメータに基づき分析しています。

- 資金調達および投資分析:[A]資金調達年、[B]資金調達タイプ、[C]投資額、[D]最も活発なプレイヤー(資金調達の件数および投資額の観点から)、および[F]主要投資家(資金調達の件数の観点から)といった、いくつかの関連パラメータに基づき、この分野のプレイヤー別様々な投資について詳細に分析します。

- 特許分析:[A]特許タイプ、[B]公開年、[C]出願年、[D]特許権付与件数および特許出願件数、[E]特許管轄区域、[F]CPC記号、[G]特許の経過年数、[H]出願人タイプ、および[I]個々の特許権利者(知的財産ポートフォリオの規模に基づく)といった重要なパラメータに基づいて、出願・登録された特許の詳細な分析を行います。

- ポーターのファイブフォース分析:量子ネットワーク市場において支配的な5つの競争要因に関する分析です。これには、新規参入業者の脅威、買い手の交渉力、供給企業の交渉力、代替品の脅威、および既存競合他社間の競争が含まれます。

- 企業価値評価分析:様々な創薬業務向けにAIプラットフォーム/技術を提供する企業の相対的評価を行います。

- テクノロジー大手別AIを活用したヘルスケア分野での取り組み:テクノロジー大手企業の概要と、これらの企業がヘルスケア分野で展開しているAIを活用した取り組みについて概説します。

- コスト削減分析:AIを活用した創薬プラットフォームの利用に伴うコスト削減の可能性に焦点を当てた、洞察に富んだ分析です。

- 市場影響分析:市場の成長に影響を与える可能性のある要因に関する詳細な分析です。また、この分野における主要な市場促進要因、潜在的な制約、新たな機会、および既存の課題の特定と分析も含まれています。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

第4章 マクロ経済指標

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- 人工知能

- AIのサブセット

- 機械学習

- 医療分野におけるAIの応用

- 創薬

- 疾患の予測、診断、治療

- 製造およびサプライチェーン業務

- 医薬品マーケティング

- 臨床試験

- 創薬におけるAI

- ターゲット識別

- ヒットまたはリードの特定

- リード最適化

- 創薬プロセスにおけるAI活用の利点

- AI導入に伴う課題

- 将来展望

第7章 市場情勢

- 章の概要

- AIベースの創薬プラットフォームプロバイダー:市場情勢

- 主要なAIベースの創薬プラットフォームプロバイダー:市場情勢

第8章 企業プロファイル:北米におけるAIベースの創薬プラットフォームプロバイダー

- 章の概要

- Collaborations Pharmaceuticals

- Deep Genomics

- Genialis

- Insilico Medicine

- XtalPi

第9章 企業プロファイル:欧州におけるAIベースの創薬プラットフォームプロバイダー

- 章の概要

- BenevolentAI

- Healx

- Iktos

- Optibrium

第10章 企業プロファイル:アジア太平洋およびその他の地域におけるAIベースの創薬プラットフォームプロバイダー

- 章の概要

- CytoReason

- Deargen

第11章 パートナーシップと協力関係

- 章の概要

- パートナーシップモデル

- AIを活用した創薬:パートナーシップとコラボレーション

第12章 資金調達と投資分析

- 章の概要

- 資金調達モデル

- AIを活用した創薬:資金調達と投資

第13章 特許分析

- 章の概要

- 範囲と調査手法

- AIを活用した創薬:特許分析

- 特許ベンチマーク分析

- 特許評価

- 引用数上位の特許

第14章 ポーターの5つの競争要因分析

第15章 企業価値評価分析

第16章 テクノロジー大手によるAIを活用したヘルスケアへの取り組み

- 章の概要

- Alibaba Cloud

- IBM

- Intel

- Microsoft

- Siemens

第17章 コスト削減分析

第18章 市場影響分析:促進要因、阻害要因、機会、課題

第19章 世界のAIベース創薬市場

第20章 AIを活用した創薬市場(創薬段階別)

第21章 AIを活用した創薬市場(AI技術タイプ別)

第22章 AIを活用した創薬市場(治療領域別)

第23章 AIを活用した創薬市場(エンドユーザー別)

第24章 AIを活用した創薬市場(地域別)

第25章 結論

第26章 経営幹部の洞察

第27章 付録I:表形式データ

第28章 付録II:企業および組織一覧

- 発行日

- 発行

- Roots Analysis

- ページ情報

- 英文 365 Pages

- 納期

- 即日から翌営業日