創薬における人工知能:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Artificial Intelligence In Drug Discovery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061758

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

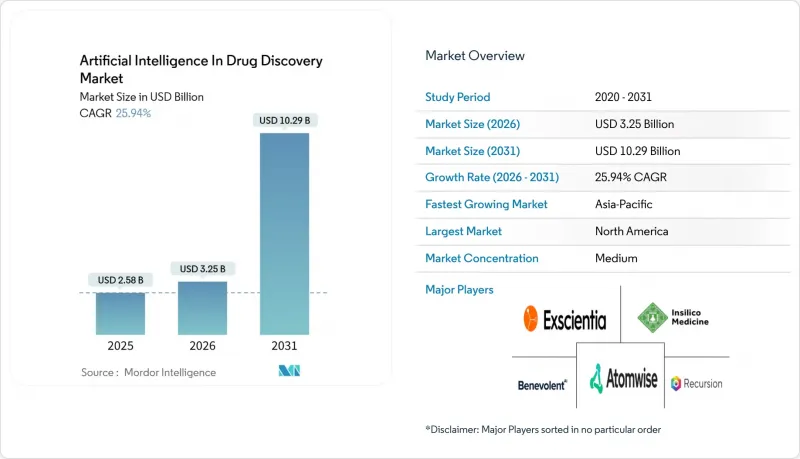

Mordor Intelligenceによると、創薬における人工知能(AI)市場の規模は2025年に25億8,000万米ドルと評価され、2026年には32億5,000万米ドルから成長し、2031年までに102億9,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは25.94%となる見込みです。

本レポートは、コンポーネント(ソフトウェアおよびサービス)、技術(機械学習など)、用途(ターゲットの特定・検証など)、薬剤タイプ(低分子化合物など)、展開(クラウド型およびオンプレミス型)、エンドユーザー、および地域(北米など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

創薬における人工知能(AI)の世界市場動向とインサイト

高まるバイオ医薬品の研究開発コスト圧力

2010年から2024年にかけて研究開発(R&D)の生産性が40%低下したことを受け、経営陣はリード化合物の最適化サイクルを18ヶ月から6ヶ月に短縮する予測アルゴリズムへの投資を決定しました。Exscientia社は2025年、同社がAIで設計した分子が1年以内にヒト初臨床試験段階に進んだことを実証し、従来の医薬品化学ワークフローでは実現できないキャッシュ・オン・キャッシュ・リターンを示しました。希少疾患プログラムは、患者数が限られているため損益分岐点となる売上高が抑えられがちですが、その点で最も恩恵を受ける可能性があります。予算に制約のあるバイオテック企業は、ターンキー型のAIサービスのライセンシング契約をますます増やしており、これがサービス部門のCAGRがソフトウェア部門を上回っている理由の一つとなっています。したがって、創薬における人工知能市場は、追加的な経費項目というよりも、コスト削減の仕組みとして機能しているのです。

慢性疾患および感染症分野における世界の疾病負担の増大

2025年には、世界全体の死亡原因の74%を慢性疾患が占めていましたが、代謝経路や心血管経路を対象とした新規分子実体はごく一部に過ぎませんでした。AIプラットフォームは、マルチオミクスデータセットを分析し、還元主義的なスクリーニングでは見過ごされがちな多遺伝子標的を抽出します。2024年のMPOX(モンキーポックス)再流行の際、生成化学エンジンが48時間以内に適応拡大候補を特定し、手動手法にはないリアルタイムでの対応力を示しました。AIプロジェクトの38%は依然として腫瘍学に集中していますが、アルゴリズムが脳画像とプロテオミクスを統合して患者サブグループを層別化するため、神経変性疾患が最も急速に拡大している領域です。したがって、創薬における人工知能市場は、慢性かつ多因子性の疾患へと向かう世界の疫学的変化に比例して拡大しています。

AIの説明可能性に関連する規制および臨床導入上の課題

FDAの2025年草案ガイダンスでは、スポンサーに対しモデルの系譜と意思決定の境界を文書化することが義務付けられていますが、ほとんどのニューラルネットワークは依然として不透明なままです。メカニズムに基づく根拠がないため、臨床研究者は患者の登録を躊躇し、試験の被験者登録が遅れています。欧州医薬品庁(EMA)は2025年にAI委員会を設立しましたが、規則の調和にはまだ数年を要します。アテンションメカニズムは解釈可能性を向上させますが、その代償として予測能力が低下するため、スポンサーはこうしたトレードオフに対処しなければなりません。創薬における人工知能市場では、こうしたコンプライアンス上のハードルが、検証期間の長期化や文書化の負担増につながっています。

セグメント分析

サービス分野は2031年までCAGR27.54%で拡大し、2025年にソフトウェアが占めていた62.43%というベースラインシェアを上回りました。この変化は、多くの企業がアルゴリズムによる創薬を中核的な競争力ではなく、基盤となる層として捉えていることを示しています。創薬における人工知能市場のサービス分野の規模は2026年に7億9,000万米ドルに達し、ターンキー型の標的同定パイプラインに対する需要の高まりを反映しています。現在、受託研究機関(CRO)は、クライアントがプロジェクトごとに料金を支払うアクティブラーニング・モジュールを統合しており、これにより固定費を変動費へと転換しています。ソフトウェアは、独自のライブラリに対する内部の知的財産権管理を維持するため、依然として不可欠です。しかし、シミュレーションごとの価格設定の普及により境界線が曖昧になり、事実上、ライセンスモデルが使用量ベースのサービスへと変化しています。今後、AIによって発見された分子がフェーズIII試験で優れた成功率を示した場合、大手製薬企業はベンダーのリストを合理化し、サービスセグメントの細分化を抑制する可能性があります。

したがって、大手製薬企業は、外部契約と並行して小規模な社内データサイエンスチームを維持することでリスクをヘッジし、選択肢を確保しています。このサービスの価値提案は、専用のコンピューティングスタックを導入する資金を持たないシード段階のバイオテック企業に強く支持されています。検証済みの監査証跡に対する規制上の要求は、ドキュメンテーションをマネージドサービスとして提供する専門ベンダーをさらに有利にしています。その結果、創薬における人工知能市場は、継続的なサブスクリプション収益を得るプラットフォームプロバイダーと、治療分野における深い専門知識を収益化するプロジェクトベースのコンサルティング会社との間で、二極化が進み続けています。

2025年の支出のうち、機械学習フレームワークが46.54%を占めましたが、量子アプローチは2031年までにCAGR27.65%で推移する見込みです。ハードウェアのエラー訂正に関するマイルストーンが予定通り達成されれば、量子アルゴリズムに起因する創薬における人工知能市場規模は、2031年までに10億米ドルを超えると予測されています。現在、ニューラル量子状態などのアルゴリズムは100原子未満しかシミュレートできず、その適用範囲は限られています。18%のシェアを占める自然言語処理は、3,000万件の生物医学論文を分析し、ナレッジグラフを充実させています。コンピュータビジョンモデルは、表現型スクリーニングから得られた10テラバイトの画像セットを処理し、12%のシェアを占めています。

モデル基盤の動向は収束しつつあります。複数の企業が、独自のアーキテクチャを学習させるのではなく、ESM-2のようなオープンソースのタンパク質モデルを微調整しており、これによりデータ要件を80%削減しています。IBMとModernaなどの「量子レディネス」パートナーシップは、複雑な生物学的シミュレーションにおける将来のスケーリングの道筋を示しています。耐フォルト性キュービットが商業的に実用化されれば、創薬における人工知能市場分野では、量子ネイティブベンダーへの急速なシフトが見られる可能性があります。

地域別分析

北米は2025年に43.54%のシェアを占めました。これは、AIを活用した申請書類について早期に明確な指針を示すFDAのガイダンスに支えられたものです。米国のベンチャー資金調達は2025年に41億米ドルに達し、そのうち62%は少なくとも1つの資産を第II相試験に進めている企業に流れました。カナダのベクター研究所は、8つの製薬企業と提携し、タンパク質工学の基盤モデルを共同開発しました。メキシコのCRO業界は、アジアの競合他社に対抗するためにAIモジュールを導入していますが、ブロードバンド環境の格差により、完全なクラウド移行が遅れています。2031年までに同地域のシェアは40%に低下する可能性があるもの、北米はアルゴリズムの進歩の揺籃であり続け、創薬における人工知能市場を牽引していくでしょう。

ロンドンのライフサイエンス・アクセラレーターは15のスタートアップに1億ポンドを投資し、同市が欧州を代表するAIバイオテック・ハブとしての地位を確固たるものにしました[3]。一方、ドイツは導入において遅れをとっており、2025年時点でAIパイプラインを運用していた製薬企業はわずか35%にとどまりました。南欧の学術クラスター、特にバルセロナとミラノは、公的資金を活用してオープンサイエンスのデータレイクを構築し、スピンアウト企業にとって肥沃な土壌を作り出しています。欧州の予測CAGRは24%であり、北米を上回るもの、成長速度ではアジア太平洋地域(APAC)には及ばない見込みです。

アジア太平洋地域は、2031年までのCAGRが26.54%と最も急速に成長している地域です。中国は、国のインセンティブや国家主導のAI推進策に後押しされ、2025年には世界のプロジェクトシェアを2倍の12%に拡大しました。インシリコ・メディシンは3つの分子を臨床試験段階に進め、これはアジア太平洋地域の企業としては最多の件数です。インドのシンジーンは、AIを活用した逆合成計画を用いて、リード化合物の最適化サイクルを3週間に短縮しました。日本の武田薬品工業は、抗体の自動設計のためにPreferred Networksを採用しました。この動きは、地域におけるノウハウの波及効果を生み出すものと期待されています。韓国とオーストラリアでは政府主導のイニシアチブが実施されていますが、依然として充実したベンチャーエコシステムが欠如しています。中東・アフリカは4%のシェアを獲得した一方、南米は3%にとどまりました。これは、未発達な研究開発インフラと人材不足による制約によるものです。APACの今後の動向次第で、創薬における人工知能市場が三極化されたエコシステムへと進化するか、それとも大西洋横断回廊に偏った状態が続くかが決まるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品の研究開発コスト上昇による圧力

- 慢性疾患および感染症分野における世界の疾病負担の増大

- 製薬企業とAI企業間の戦略的提携の増加

- 高品質な生物医学データ資産の拡大

- クラウドおよびハイパフォーマンス・コンピューティングへのアクセスの向上

- 次世代AI創薬パラダイムの台頭

- 市場抑制要因

- AIの説明可能性に関連する規制および臨床導入上の課題

- 総合的な多分野にわたる人材の不足

- 調査部門間のデータの断片化と標準化の欠如

- AI生成分子に関する知的財産権および責任の不確実性

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア

- サービス

- 技術別

- 機械学習

- 自然言語処理

- コンピュータビジョン

- 量子機械学習

- 用途別

- ターゲットの特定と検証

- ヒット生成と優先順位付け

- リード最適化

- 候補スクリーニング

- 薬剤の転用

- 新規創薬

- 前臨床安全性・毒性評価

- 薬剤タイプ別

- 低分子

- バイオロジクス

- 遺伝子・細胞治療

- 展開別

- クラウドベース

- オンプレミス

- エンドユーザー別

- 製薬・バイオテクノロジー企業

- 学術研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- 中東

- GCC

- トルコ

- その他の中東諸国

- アフリカ

- 南アフリカ

- その他のアフリカ諸国

- 中東

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Aitia

- Ardigen

- Atomwise Inc.

- Auransa Inc.

- BenevolentAI

- BioXcel Therapeutics

- Cloud Pharmaceuticals Inc.

- Cyclica Inc.

- Deep Genomics

- Eagle Genomics

- Evotec SE

- Exscientia PLC

- Genesis Therapeutics

- Healx

- IBM Corporation

- Innoplexus AG

- Insilico Medicine Inc.

- Isomorphic Labs(Alphabet)

- Iktos

- Microsoft Corporation

- NVIDIA Corporation

- Peptilogics

- PostEra

- Recursion Pharmaceuticals Inc.

- Schrodinger Inc.

- Standigm

- Turbine AI

- Valo Health

- Verge Genomics

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 110 Pages

- 納期

- 2~3営業日