AIタンパク質工学:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

AI Protein Engineering - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2063938

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

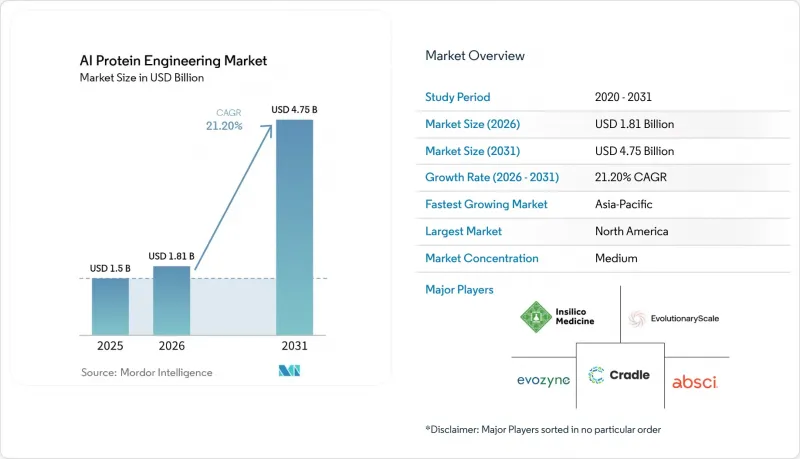

Mordor Intelligenceによると、AIタンパク質工学市場の規模は、2025年の15億米ドル、2026年の18億1,000万米ドルから、2031年までに47億5,000万米ドルへと拡大し、2026年から2031年までのCAGRは21.20%になると予測されています。

本レポートは、コンポーネント(ソフトウェアなど)、タンパク質の種類(モノクローナル抗体など)、技術的アプローチ(ラショナルデザインなど)、用途(創薬、農業用タンパク質など)、エンドユーザー(製薬業界など)、導入形態(クラウド、オンプレミス、ハイブリッド)、および地域(北米、欧州など)ごとに分類されています。市場予測は金額ベース(米ドル)で示されています。

世界のAIタンパク質工学市場の動向と洞察

バイオ医薬品におけるバイオロジクス創出の迅速化への需要

医薬品開発企業が、バイオロジクスの迅速な創薬、反復作業の負担軽減、および困難な標的へのアクセスを優先するにつれ、タンパク質工学におけるAI市場は拡大しています。Absci社は、同社のプラットフォームがABS-201を前臨床段階の概念から2年間で3つの投与群を有する第1相試験へと進展させた能力を実証し、開発サイクルの短縮におけるAIの役割を示しました。また、同プラットフォームは、ターゲットあたり100件未満の設計でゼロプライオリティエピトープの候補を生成できることを示し、大規模スクリーニングへの依存度を低減しました。大手製薬企業との提携や多額の資金調達は、この需要が研究開発戦略に不可欠であることを示しています。モデルの出力、実験によるフォローアップ、および成果の提供を統合したプラットフォームは、スタンドアロンのソフトウェアを提供するプラットフォームよりも支持を集めています。

新規ヒット創出を向上させるタンパク質基盤モデル

配列、構造、機能を統合した基盤モデルの進歩が、タンパク質工学におけるAI市場を牽引しています。EvolutionaryScale社のESM3は、28億のタンパク質配列と1.1×10^24 FLOPSを用いて学習され、5億年に相当する自然進化に匹敵する新規蛍光タンパク質を創出しました。これは、デ・ノボ設計における飛躍的な進歩を示しています。この進歩により、AIで設計されたタンパク質と従来の発見されたタンパク質との間の格差が縮まり、治療や産業用途におけるAIの信頼性が高まっています。業界全体でモデルの品質が向上するにつれ、独自の実験的フィードバックが重要な差別化要因となりつつあります。堅牢な内部検証プロセスを有する企業は、競争優位性を維持する上で有利な立場にあります。

実験的検証のボトルネックとウェットラボのコスト集約性

タンパク質工学におけるAI市場は、インシリコでの配列生成が実験室での検証を凌駕しているため、ボトルネックに直面しています。96種類のバリアントに対する「設計・構築・試験・学習」の各サイクルには、依然として59時間の実験室作業を要するため、ロボット技術を活用しても、このプロセスは資本集約的です。これにより、自動化インフラや反復実験のための資金が不足している中小のバイオテクノロジー企業や学術チームは制約を受けます。その結果、活動はクラウドコンピューティングや自動化といった高度なリソースを備えた、資金力のある拠点に集中しています。費用対効果の高い検証モデルが利用可能になるまでは、この市場における地域ごとの成長は不均一なままであるでしょう。

セグメント分析

2025年、ソフトウェア・ソリューション部門は、タンパク質工学におけるAI市場の38.20%のシェアを占め、早期導入の動向を反映しました。バイオ医薬品企業のユーザーは、プログラム全体を外部委託するよりも、タンパク質言語モデルを統合するためのソフトウェアへのアクセスを好みました。シュレーディンガー社は1億9,950万米ドルのソフトウェア収益を報告し、上位20社の製薬企業との契約額は15.3%増の8,080万米ドルに達しました。この段階では、企業は既存のワークフロー内でAIを試験的に導入し、社内の調達体制と整合させることができました。臨床使用が近づいているAI設計プログラムに対するエンドツーエンドのサポートを求める買い手が増加しているため、サービス部門は2031年までCAGR21.05%で成長すると予測されています。

2025年には、モノクローナル抗体が売上高の39.78%を占め、確立された開発および規制の経路により主導的な地位を占めました。AIはこの成熟したタンパク質クラスを再構築し、ワークフローにおける実験の負担を軽減しています。ワクチンおよび抗原は、SKYCovioneのような規制当局の承認を原動力として、2031年までCAGR21.76%で成長すると予想されています。この成長により、市場は治療用抗体から予防用および抗原設計プログラムへと拡大し、ワクチン関連の業務がタンパク質設計の確かな延長線上に位置づけられるようになります。

地域別分析

2025年、北米はタンパク質工学におけるAI市場の44.32%のシェアを占め、売上高、企業の集中度、および商業化の準備状況において、最大の地域クラスターとしての地位を維持しました。この主導的地位は、強力なバイオ医薬品エコシステム、多額のベンチャーキャピタル投資、そして医薬品開発企業やトランスレーショナルラボと連携する基盤モデル系スタートアップの高密度な存在によって支えられています。同地域は、プラットフォーム企業、ウェットラボのインフラ、資本提供者間の効率的な連携の恩恵を受けており、これが創薬から資金提供を受けた開発プログラムへの移行を加速させています。大規模な資金調達ラウンドは、同地域が世界の資本を惹きつける能力をさらに際立たせています。

欧州は、タンパク質工学におけるAI市場のシェアは小さいもの、公的研究資金、タンパク質工学における学術的専門知識、そして商業パイプラインに供給する活発なトランスレーショナルプロジェクトにより、技術的には依然として重要な位置を占めています。汎用的なタンパク質工学や自律的なバイオプロセス開発への支援といった資金提供イニシアチブは、スタートアップや産業界の共同プログラムを支える科学的基盤を強化しています。研究グループはトランスレーショナルな用途に向けたツールやシステムの開発を進めており、欧州の役割を基礎科学から商業化への道筋へと拡大させています。規模は小さいもの、欧州は手法の開発、人材の育成、スピンアウトの機会創出に貢献しています。

アジア太平洋地域は2031年までCAGR24.25%で成長すると予測されており、タンパク質工学におけるAI市場において最も成長の速い地域となる見込みです。この成長は、政策支援、バイオ合成技術の能力拡大、そして中国、日本、韓国、オーストラリアなどの主要国におけるローカルデータセットやプラットフォーム企業の開発によって牽引されています。AIとバイオ製造の統合を指示する指令や、タンパク質配列データベースの進歩といった地域的な取り組みが、進展を加速させています。中東・アフリカ、南米は依然として初期段階にありますが、世界の臨床試験ネットワークへの参加を通じて、AI設計による生物学的製剤への理解を深めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- バイオ医薬品企業によるバイオロジクス創薬の迅速化への需要

- 新規ヒット創出を向上させるタンパク質基盤モデル

- ウェットラボの自動化:設計・構築・試験のループを完結させる

- 産業バイオテクノロジーおよび食品システムにおける酵素工学の拡大

- 多特異性抗体の複雑性が、AIネイティブ設計スタックを後押しする

- 独自の分析データによるネットワーク効果によるプラットフォーム経済性の強化

- 市場抑制要因

- 実験的検証におけるボトルネックとウェットラボのコスト集約度

- 新規タンパク質に関するバイオセキュリティと規制上の精査

- トレーニングデータの出所と知的財産権の曖昧さ

- GPUへのアクセスと主権的コンピューティングの制約

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- コンポーネント別

- ソフトウェア・ソリューション

- サービス

- タンパク質タイプ別

- モノクローナル抗体

- 酵素

- ペプチドおよびミニプロテイン

- ワクチンおよび抗原

- サイトカインおよび成長因子

- 技術別

- Rational Design

- 指向性進化

- 新規設計

- ハイブリッド/セミラショナル設計

- 物理ベースシミュレーション

- 用途別

- 創薬およびバイオ医薬品

- 酵素工学および産業用バイオテクノロジー

- 農業・食品用タンパク質

- ワクチンおよび免疫療法の設計

- 合成生物学および研究用ツール

- 診断・バイオセンサー

- エンドユーザー別

- 製薬会社

- バイオテクノロジー企業

- 受託研究機関

- 学術研究機関

- 農業・食品および産業用バイオテクノロジー企業

- 展開モード別

- クラウド

- オンプレミス

- ハイブリッド

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Absci

- AI Proteins

- Arzeda

- Biomatter

- Cradle

- DenovAI Biotech

- Diffuse Bio

- EvolutionaryScale

- Evozyne

- Generate:Biomedicines

- Ginkgo Bioworks

- Insilico Medicine

- Isomorphic Labs

- Latent Labs

- Nabla Bio

- Profluent

- ProteinQure

- Recursion Pharmaceuticals

- Schrodinger

- XtalPi

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日