|

|

市場調査レポート

商品コード

1891240

ADC受託製造市場(第7版):開発段階別、プロセスコンポーネント別、ペイロード別、抗体アイソタイプ別、標的適応症別、抗体由来別、リンカー別、主要地域別 - 2035年までの業界動向と世界の予測ADC Contract Manufacturing Market (7th Edition): Distribution by Stage of Development, Process Component, Payload, Antibody Isotype, Target Indication, Antibody Origin, Linker, and Key Geographical Regions - Industry Trends and Forecast 2025-2035 |

||||||

|

|||||||

カスタマイズ可能

|

|||||||

| ADC受託製造市場(第7版):開発段階別、プロセスコンポーネント別、ペイロード別、抗体アイソタイプ別、標的適応症別、抗体由来別、リンカー別、主要地域別 - 2035年までの業界動向と世界の予測 |

|

出版日: 2025年12月18日

発行: Roots Analysis

ページ情報: 英文 451 Pages

納期: 即日から翌営業日

|

概要

ADC受託製造市場:概要

ADC受託製造の市場規模は、2025年の17億2,000万米ドルから、2035年までに32億1,200万米ドルへと成長し、予測期間(2025年~2035年)におけるCAGRは6.4%と推定されています。

事業規模

- 臨床規模

- 商業規模

プロセスコンポーネント

- チューブリン阻害剤

- トポイソメラーゼ阻害剤

- DNA損傷剤

- その他

ペイロードタイプ

- チューブリン阻害剤

- トポイソメラーゼ阻害剤

- DNA損傷剤

- その他

抗体アイソタイプ

- IgG1

- IgG4

- その他

標的適応症

- 固形腫瘍

- 血液悪性腫瘍

リンカータイプ

- バリン-シトルリン

- SMCC

- ヒドラゾン

- マレイミド

- マレイミドカプロイル

- テトラペプチド系リンカー

- ペプチドリンカー

- その他

抗体由来

- ヒト化

- キメラ

- ヒト

- その他

主要地域

- 北米

- 米国

- カナダ

- その他の北米地域

- 欧州

- 英国

- スペイン

- イタリア

- ドイツ

- フランス

- その他欧州

- アジア太平洋およびその他の地域

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- アルゼンチン

- ブラジル

- チリ

- コロンビア

- イスラエル

- ケニア

- ペルー

- 南アフリカ

- トルコ

- サウジアラビア

- その他の地域

ADC受託製造市場:成長と動向

抗体薬物複合体(ADC)は、固形腫瘍と血液悪性腫瘍の両方を含む様々ながんの治療において、近年著しい可能性を示しています。化学的結合体を介して生物学的に活性な細胞毒性物質と結合した抗体から構成されるこれらの複雑な分子は、安定性、標的特異性、腫瘍選択性、および薬物動態特性の改善を示しています。

現在、ADCのパイプラインには、臨床試験評価中の614以上の薬剤候補に加え、様々な規制当局から承認を得た28のADC治療プログラムが含まれています。ADCの製造プロセスには、専門的な知識と先進技術の応用が必要であり、いずれもコストがかかります。このため、ADC開発企業は製造業務をADC受託製造業者(CMO)に委託することを好みます。これらのCMOの専門知識、リソース、生産設備を活用することで、開発企業はコスト削減とスケジュール短縮を実現できます。ADCの需要増加と医薬品開発企業による業務委託の傾向の高まりを受け、ADC受託製造市場は予測期間を通じて大幅な成長が見込まれます。

ADC受託製造市場:主要な洞察

当レポートは、ADC受託製造市場の現状を詳細に分析し、業界内の潜在的な成長機会を特定しています。主な調査結果は以下の通りです:

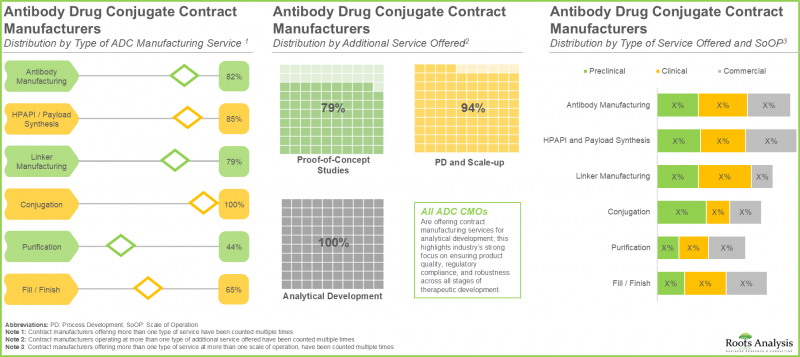

- 現在の市場情勢では、抗体薬物複合体(ADC)の受託製造および結合サービスを提供するために必要な能力を有すると主張する企業が、世界中で約35社存在しています。

- 製造業者の大半(約65%)は、技術移転やスケールアップといった顧客の技術的課題を軽減するワンストップサービスを提供するため、あらゆる規模の事業において多様なサービスを展開しています。

- 利害関係者は、自社のポートフォリオを強化し、ADC受託製造分野で活動する他社に対する競争優位性を獲得するため、既存の能力を積極的に向上させています。

- 業界関係者は、この分野におけるインフラの強化とサービス提供の拡充に向けて、過去12か月間に実施された取り組みの大半において、多大な努力を払っています。

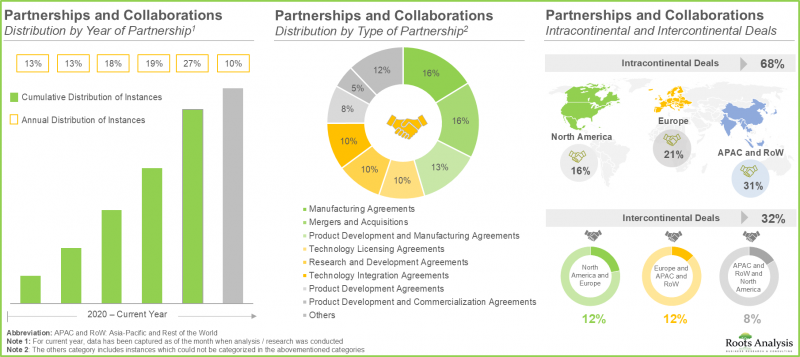

- この市場への関心の高まりは、近年、様々な利害関係者間で締結されるパートナーシップの増加にも反映されています。実際、取引の約60%は過去3年間に締結されました。

- これまでに、様々な抗体薬物複合体の安全性と有効性を評価するための780件以上の臨床試験が登録されており、これらの研究の大部分は米国の様々な施設で実施されています。

- ADC治療薬の開発企業は、複雑な製造工程を外部委託するため、受託製造サービスプロバイダーとの戦略的提携を構築することが予想されます。

- ADCの展開には、細胞内に取り込まれる高発現腫瘍抗原を標的とするため、抗体、リンカー、細胞毒性ペイロードの選択が必要となります。

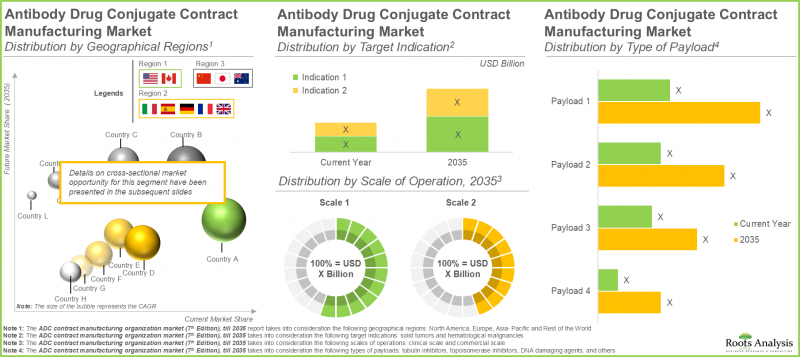

- 特筆すべきは、総生産能力拡大計画の30%以上が北米に拠点を置く企業別実施されており、先進的なADC製造インフラにおける同地域の優位性を反映している点です。

- 世界の抗体薬物複合体(ADC)製造設備の稼働能力は、様々な地域に広く分散しています。興味深いことに、稼働能力全体の約90%は、大手企業が所有する施設で利用可能です。

- ADC治療薬の需要は、複数の臨床候補薬が様々な地域で商業化される見込みであることから、大幅に増加する可能性が高いです。

- ADC治療薬のパイプライン拡大と受託サービスプロバイダーが有する製造ノウハウに牽引され、ADC受託製造市場は今後著しい成長が見込まれます。

- 現在、欧州が市場を独占(45%)し、ADC受託製造市場において最大のシェアを占めています。次いで北米が続いています。

- ヒト化サブセグメントは、安全性が高く免疫原性が低いことから、今年度は市場シェアの大半を占めると推定されています。

- 北米のADC受託製造市場は、2035年までに最大のシェアを獲得すると予想されています。さらに、この分野の企業の約85%が抗体製造サービスを提供しています。

ADC受託製造市場:主要セグメント

商業規模の操業がADC受託製造市場で最大のシェアを占める

操業規模の観点から、ADC受託製造市場は臨床規模や商業規模など様々な規模に区分されます。現在、強力な標的がん治療薬としてのADC需要の高まりにより、商業規模セグメントがより高い市場シェア(約90%)を占めています。臨床段階セグメントは、予測期間中に高いCAGR(7.6%)で成長する見込みです。これは、2021年以降に規制当局から承認された多くのADC医薬品候補に起因しています。ADC療法の進歩により、臨床開発段階に進むADCの数が増加しています。

ADC受託製造市場において固形がんセグメントが最大の収益を占める見込み

本年、固形がんセグメントはADC受託製造市場規模の大半(シェア80%)を占めると見込まれており、この動向は今後も変わらないでしょう。この優位性は、市販化されているADC治療薬および進行中の臨床試験対象の大半が固形がんに特化している事実から生じています。血液がん市場は予測期間中に8.7%のCAGRで拡大すると予想されます。

抗体は将来的にADC受託製造市場で最大のシェアを占める見込み

今年度、抗体セグメントは市場全体で最大のシェアを占めており、この動向は予測期間中も継続すると見込まれます。抗体のシェアが高い理由は、複雑な細胞またはタンパク質工学の要件により、抗体製造が時間とコストを要するプロセスとなるためです。これにより、より専門的な抗体製造のノウハウが必要とされています。

アジア太平洋がADC受託製造市場を牽引する見込み

アジア太平洋地域および世界のその他の地域における市場は、予測期間中に比較的高いCAGR(8.5%)で成長する見込みです。これは、特に中国やインドなどの国々において、この地域が提供する大きなコスト優位性によるものです。これらの国々では、北米や欧州の伝統的な拠点と比較して、低い人件費と運営経費が有利な製造環境を提供しています。アジア太平洋に拠点を置くADC受託製造企業の例としては、Shilpa Biologics、WuXi Biologics、Formosa Laboratories、Syngene、Samsung Biologicsなどが挙げられます。

ADC受託製造市場の代表的な企業例

- AbbVie Contract Manufacturing

- Abzena

- CARBOGEN AMCIS

- Catalent Pharma Solutions

- Cerbios-Pharma

- MabPlex

- Millipore Sigma

- Lonza

- WuXi Biologics

ADC受託製造市場:調査範囲

- 市場規模と機会分析:当レポートでは、ADC受託製造市場について、[A]開発段階、[B]プロセス構成要素、[C]ペイロードタイプ、[D]抗体アイソタイプ、[E]標的適応症、[F]抗体由来、[G]リンカータイプ、[H]主要地域といった主要市場セグメントに焦点を当てた詳細な分析を掲載しています。

- 市場情勢:ADC受託製造に携わる主要企業の包括的な評価を、以下の関連パラメータに基づき実施しています:[A]設立年、[B]企業規模、[C]本社所在地、[D]提供ADC製造サービスタイプ、[E]提供追加サービスタイプ、[F]製造施設の規模、[G]製造施設の所在地。

- 企業プロファイル:北米、欧州、アジア太平洋に本社を置くADC製造企業の詳細なプロファイル。主な内容は[A]企業概要、[B]ADC受託製造ポートフォリオ、[C]最近の動向、[D]将来展望です。

- 企業競争力分析:ADC受託製造企業に対する包括的な競争力分析。以下の要素を検証します:[A]サプライヤーの強み、[B]サービスの強み、[C]製造施設の数。

- 提携・協業:ADC受託製造市場における利害関係者の提携状況を、[A]提携開始年、[B]提携形態、[C]提携年次と形態、[D]提携活動の地理的分布など複数の関連パラメータに基づき詳細に分析します。

- 最近の拡張動向:様々なADC受託製造業者別最近の拡張活動について、以下の関連パラメータに基づき詳細に分析します:[A]拡張実施年、[B]拡張タイプ、[C]添加剤タイプ、[D]拡張タイプ(地域・国別)、[E]拡張施設の所在地(地域)、[F]拡張施設の所在地(国)、[G]最近の拡張件数における主要参入企業、[H]地理的分布(地域および国)といった複数の関連パラメータに基づきます。

- 生産能力分析:抗体受託製造における世界の設備容量の見積もり。複数の関連パラメータ([A]企業規模、[B]操業規模、[C]主要地理的地域など)に基づき、様々なADC受託製造企業の生産能力を考慮したものです。

- 自社製造か外部委託かの意思決定:ADC受託製造市場における現在および将来の機会について、[A]抗体、[B]HPAPI/細胞毒性ペイロード、[C]結合/リンカー、[D]充填/仕上げといった異なるプロセス構成要素ごとに詳細に評価いたします。

- バリューチェーン分析:ADC製造に関わる各工程(抗体製造、ペイロード製造、リンカー製造、結合、充填・包装)の詳細な検討と、各段階におけるコスト要件に関する情報を併せて提供します。

- ケーススタディ:ADCの現在の市場情勢の概要と、以下の関連パラメータに基づくADCパイプラインの詳細な分析:[A]開発段階、[B]対象疾患領域、[C]治療領域、[D]治療ライン、[E]投与頻度、[F]治療法タイプ、[G]標的抗原、[H]抗体アイソタイプ、[I]有効成分/細胞毒性物質。[C]治療領域、[D]治療ライン、[E]投与頻度、[F]治療法タイプ、[G]標的抗原、[H]抗体アイソタイプ、[I]ペイロード/細胞毒性物質/弾頭、[J]ペイロードタイプ、[K]リンカータイプ。

- 臨床試験分析:各種ADCの完了済み、進行中、計画中の臨床試験について、以下の関連パラメータに基づき詳細な分析を行います:[A]試験登録年、[B]登録患者数、[C]試験段階、[D]試験状況、[E]対象患者集団、[F]患者の性別、[G]スポンサー/共同研究者タイプ、[H]試験デザイン、[I]最も活発な参入企業(登録試験数に基づく)、[J]地理的分布。[G]スポンサー/共同研究者タイプ、[H]研究デザイン、[I]最も活発な参入企業(登録試験数に基づく)、[J]地域。

- 提携候補企業分析:ADC受託製造企業との提携可能性が高いADC治療開発企業について、[A]開発企業の強み、[B]パイプラインの強み、[C]成熟度、[D]製造能力といった関連パラメータに基づき詳細に分析いたします。

- 需要分析:承認済み製品および臨床段階の候補品に関する[A]対象患者集団、[B]投与頻度、[C]投与量強度、ならびに[D]臨床段階の候補品といった関連パラメータに基づき、ADC治療薬の年間商業的・臨床的需要(キログラム単位)について、情報に基づいた推定を行います。

- 地域別能力分析:主要地域を比較する詳細な地域別能力評価フレームワーク。比較パラメータには、[A]ADC受託製造企業数、[B]ADC製造施設数、[C]施設拡張件数、[D]設置済みADC生体結合能力、[E]登録臨床試験件数、[F]該当地域におけるADC需要などが含まれます。

- 魅力度競争力マトリックス:新興市場および確立された市場セグメントにおける、既存の競合状況と成長機会という観点から、現在の市場シナリオを詳細に評価します。

- 市場影響分析:ADC受託製造市場の成長に影響を与え得る要因に関する詳細な分析。これには、[A]主要な促進要因、[B]潜在的な制約要因、[C]新たな機会、[D]既存の課題の特定と市場分析が含まれます。

目次

第1章 序文

第2章 調査手法

第3章 市場力学

- 章の概要

- 予測調査手法

- 市場評価フレームワーク

- 予測ツールとテクニック

- 重要な考慮事項

- 制限事項

第4章 マクロ経済指標

- 章の概要

- 市場力学

- 結論

第5章 エグゼクティブサマリー

第6章 イントロダクション

- 章の概要

- ADCの主要コンポーネント

- ADC製造

- サプライチェーンと手法移転に伴う課題

- CMOパートナーの選択

- 将来の展望

第7章 市場情勢

- 章の概要

- ADC受託製造業者:市場情勢

第8章 企業競争力分析

- 章の概要

- 前提と主要なパラメータ

- 調査手法

- ADC受託製造業者:企業競争力分析

- トップADC契約メーカーの能力ベンチマーク

第9章 企業プロファイルADC受託製造業者

- 章の概要

- MabPlex

- Lonza

- Abzena

- GBI

- CARBOGEN AMICS

- Millipore Sigma

- WuXi Biologics

- Catalent Pharma Solutions

- Cerbios-Pharma

- Formosa Laboratories

- Sterling Pharma Solutions

- Piramal Pharma Solutions

- AbbVie Contract Manufacturing

第10章 最近の拡張

- 章の概要

- ADC受託製造業者:最近の拡大

第11章 パートナーシップとコラボレーション

第12章 製造か購入かの意思決定

- 章の概要

- 前提と主要なパラメータ

- 結論

第13章 バリューチェーン分析

- 章の概要

- ADC開発バリューチェーン

- バリューチェーン全体にわたるコスト配分

第14章 容量分析

- 章の概要

- 主要な前提と調査手法

- ADC製造:世界の設置容量

第15章 ケーススタディ:ADC治療薬市場概要

- 章の概要

- ADCセラピューティクス:治療パイプライン

- 抗体薬物複合体:注目すべき治療法

- 結論

第16章 臨床試験の分析

- 章の概要

- 範囲と調査手法

- 抗体薬物複合体:臨床試験分析

第17章 潜在的なパートナーの分析

- 章の概要

- 採点基準と主要な前提

- 範囲と調査手法

- 北米に拠点を置く潜在的な戦略パートナー

- 欧州に拠点を置く潜在的な戦略パートナー

- アジア太平洋およびその他の地域に拠点を置く潜在的な戦略的パートナー

第18章 ADC治療薬:需要分析

第19章 地域能力分析

第20章 魅力と競争力のマトリックス

- 章の概要

- ACマトリックス:概要

- ACマトリックス:分析調査手法

- ACマトリックス:ADC受託製造市場全体のシナリオ

第21章 市場影響分析

- 章の概要

- 市場の促進要因

- 市場の抑制要因

- 市場の機会

- 市場の課題

- 結論