アジア太平洋のデータセンター電力:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Data Center Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073655

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

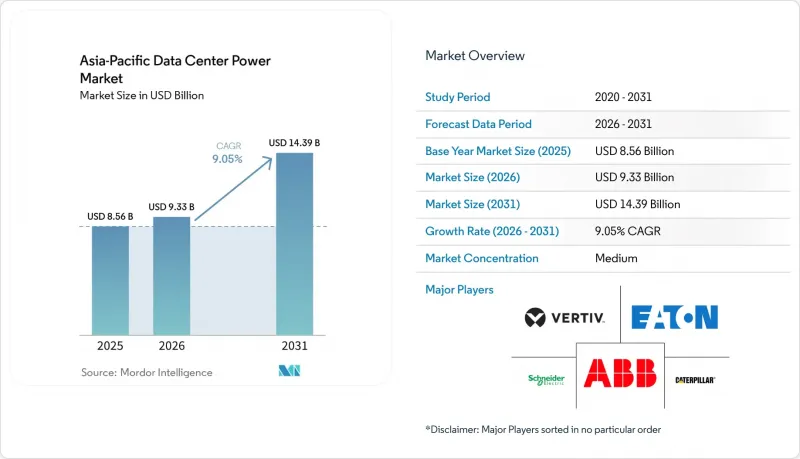

Mordor Intelligenceによると、アジア太平洋地域のデータセンター電力市場規模は2025年に85億6,000万米ドルと評価され、2026年の93億3,000万米ドルから2031年までに143億9,000万米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは9.05%となる見込みです。

本レポートは、コンポーネント(電気ソリューションおよびサービス)、データセンターの種類(ハイパースケーラー/クラウドサービスプロバイダー、コロケーションプロバイダーなど)、データセンターの規模(小規模データセンター、中規模データセンター、大規模データセンターなど)、ティアの種類(Tier IおよびII、Tier III、Tier IV)、および国別に分類されています。市場予測は金額(米ドル)ベースで提示されています

アジア太平洋地域のデータセンター電力市場の動向と洞察

ハイパースケールおよびAI主導のメガキャンパス構築

AIトレーニングクラスターでは現在、ラックあたり40~50 kWの電力を必要としており、これは従来の導入事例の5倍以上に相当します。これにより、配電トポロジーや冗長化スキームの全面的な再設計が迫られています。炭化ケイ素(SiC)などのワイドバンドギャップ電力半導体は変換損失を低減し、熱的安定性を維持するために、新しいホールでは液体冷却が標準化されつつあります(オークリッジ国立研究所)。シンガポールのSingtel社による「Banyan Park II」のようなプロジェクトでは、AI負荷の増加に将来にわたって対応できるよう、耐震性に優れたバスウェイやラックレベルの液体マニホールドが仕様として定められています。これらのシステムには、ライドスルー支援、電力網の過渡現象の平滑化、および発電機の起動を伴わないより急激な負荷ステップ変化を可能にするための蓄電池が統合されています。テナントがAI対応の容量を求めるにつれ、この連鎖的な影響により、コロケーション施設全体の仕様水準が引き上げられています。

政府によるデジタル経済およびデータ主権に関するインセンティブ

中国やインドの政策では、国内データ居住が義務付けられており、クラウドプロバイダーは現地のハイパースケールキャンパスを稼働させ、より高い可用性レベルに対応するために配電設備をアップグレードすることが求められています。シンガポールでは、エクイニクス(Equinix)との官民共同調査プログラムを通じて、熱帯の運用条件を対象とした持続可能な電力プロトタイプに400万米ドルが投じられています。ASEANの枠組みは、2030年までにデータセンターの需要の30%を賄う可能性のある再生可能エネルギーの統合を奨励しています。マレーシアとベトナムにおけるインセンティブ制度では、敷地内に太陽光発電設備や高効率UPSを導入する施設に対して、料金の還付が行われています。規制により明確な調達スケジュールが設定されるにつれ、開閉装置やエネルギー貯蔵装置の調達量が増加しており、予測可能なサプライチェーンの拡大を支えています。

高効率電力システムのための初期設備投資

高度なUPSや炭化ケイ素(SiC)コンバータは、従来の機器に比べて最大40%高価であり、財務基盤が限られている中小規模のプロバイダーにとっては障壁となっています。液体冷却システムの導入には、工場でプレハブ化されたバスバーやポンプマニホールドが必要となり、設置の複雑さとリードタイムが増大します。平均ラック負荷が依然として8kW前後にとどまっている新興国では、事業者は顧客の需要が顕在化するまでアップグレードを先送りすることがよくあります。「エネルギー・アズ・ア・サービス(EaaS)」契約などの資金調達メカニズムが普及し始めていますが、その導入状況にはばらつきがあり、最も効率的なアーキテクチャの短期的な普及を制限しています。

セグメント分析

2025年、アジア太平洋地域のデータセンター電力市場において、UPSシステムは売上高シェアの31.65%を占め、常に稼働しているデジタルサービスを保護する上でのその役割を浮き彫りにしました。リチウムイオン電池や炭化ケイ素(SiC)パワートレインの採用により、オンライン効率は96%を超え、単価は高くなっているもの、運用コストを削減しています。UPSとバッテリーを統合したモジュールにより設置面積が縮小し、メンテナンスが簡素化されるにつれ、構成要素の構成も変化しています。CAGR10.3%で最も急速に成長しているサブセグメントであるインテリジェントPDUには、コンセントごとの電力計測機能が組み込まれており、そのデータはAI分析を通じてワークロードの配置に活用され、遊休電力容量を削減します。発電機は依然として重要なバックアップ手段としての地位を維持していますが、持続可能性を重視するハイパースケーラーの間では、燃料電池のプロトタイプがパイロット導入として注目を集めています。

電力価格の変動という外部圧力により、ライドスルー支援や需要料金の軽減を兼ねるバッテリーエネルギー貯蔵システムの導入が加速しています。開閉装置の技術革新は、アークフラッシュの安全性と、現場への出張回数を減らす遠隔診断に重点が置かれています。技術者が不足し、稼働時間の許容度が低いエッジ環境では、遠隔電源パネルの導入が増加しています。アジア太平洋地域のデータセンター電力業界全体で、現代の電力系統の複雑さが増していることを反映し、事業者がOEMメーカーにデジタルツインを活用した予知保全を委託するケースが増え、サービス収益が拡大しています。

コロケーション事業者は、企業の需要を集約し、規模の経済を活用することで、2025年にはアジア太平洋地域のデータセンター電力市場の53.85%を占めました。同社のビジネスモデルは、モジュール式の2~3 MWブロックによって電力設計を標準化し、建設期間を短縮する大規模なマルチテナントホールを支えています。一方、ハイパースケールクラウドプロバイダーは、ソブリンクラウドの義務化により世界のプラットフォームが現地での建設を推進していることから、CAGR10.05%で拡大しています。これらのサイトでは高密度AIクラスターが統合されており、従来のコロケーションレイアウトでは対応が困難な、チップ直結型液体冷却や専用の400 VACバスウェイが必要となります。

企業はハイブリッドアーキテクチャを採用し、レイテンシに敏感なワークロードをオンプレミスで維持しつつ、コロケーションやハイパースケールプラットフォームからバースト容量を借り受けています。5G基地局の周辺ではエッジノードが急増しており、大規模施設と設計理念を共有する、コンパクトでありながら信頼性の高い電源シェルフが求められています。その結果、ベンダーは、キロワット級のエッジラックから150 MWのハイパースケールファームまでを網羅するポートフォリオを構築しており、アジア太平洋地域のデータセンター電力市場におけるセグメント横断的な技術移転を促進しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールおよびAI主導のメガキャンパス建設

- 政府によるデジタル経済およびデータ主権に関するインセンティブ

- クラウド/5Gトラフィックの急増が電力密度を押し上げている

- 高い電気料金が、高効率なUPSおよびPDUの需要を押し上げている

- 系統連系の遅れがオンサイト・マイクログリッドの普及を後押し

- 企業の100%再生可能エネルギー導入の取り組み(敷地内太陽光発電およびBESS)

- 市場抑制要因

- 高効率電力システムの初期設備投資

- アジア太平洋地域のティア1ハブにおける送電網および用地の制約

- ディーゼル価格の変動が発電機の運用コストを押し上げている

- 液体冷却式電源設備の設置における熟練労働者不足

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 投資分析

第5章 市場規模と成長予測

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 配電ユニット

- 開閉装置

- 転送スイッチ

- リモート電源パネル

- エネルギー貯蔵システム

- サービス

- 設置および試運転

- メンテナンス・サポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンターの種類別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターの規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガサイズデータセンター

- ティアの種類別

- Tier IおよびII

- Tier III

- Tier IV

- 国別

- オーストラリア

- 中国

- インド

- インドネシア

- フィリピン

- シンガポール

- マレーシア

- 日本

- ニュージーランド

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB

- Schneider Electric

- Vertiv

- Eaton

- Huawei Digital Power

- Caterpillar

- Cummins

- Rolls-Royce Power Systems(MTU)

- Delta Electronics

- Legrand

- Mitsubishi Electric

- Socomec

- Piller Power Systems

- Rittal

- Kohler Power

- Cisco(DCIM and Smart-UPS integration)

- Fujitsu(facility services)

- AEG Power Solutions

- Tripp Lite

- Generac

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日