北米のデータセンター電力市場:シェア分析、業界動向、統計、成長予測(2026年~2031年)

North America Data Center Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日

- 商品コード

- 1906947

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

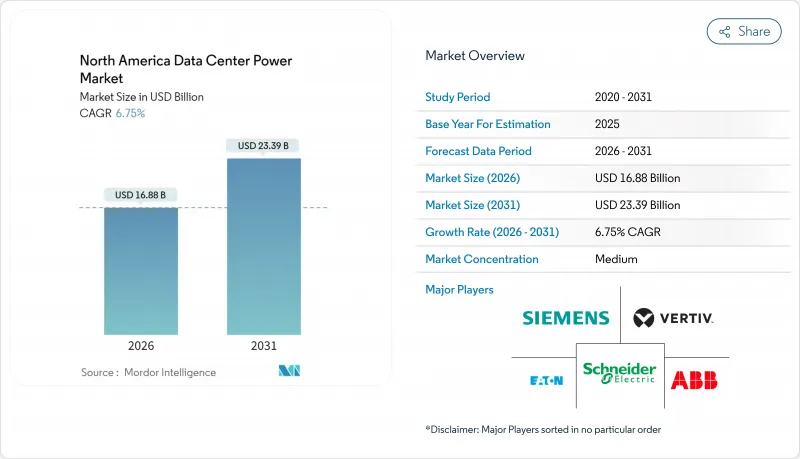

北米のデータセンター向け電力市場の規模は、2026年に168億8,000万米ドルと推定されております。

これは2025年の158億1,000万米ドルから成長した数値であり、2031年には233億9,000万米ドルに達すると予測されております。2026年から2031年にかけてはCAGR6.75%で成長が見込まれております。

堅調な成長は、ラック密度を5-15kWから40-140kWへ押し上げるAI中心のワークロードに起因し、事業者には電気アーキテクチャの近代化が求められています。ハイパースケールキャンパスはギガワット級変電所を建設することで需要を支え、一方エッジコンピューティングは自律型UPSや発電機セットを必要とするマイクロサイトを展開しています。PUE閾値などの厳格な効率規制は、液体冷却の採用とバッテリーエネルギー貯蔵(BESS)の統合を加速させています。テキサス州、ケベック州、アルバータ州で締結された再生可能エネルギー購入契約(PPA)は、変動する電力料金に対するヘッジ手段となりつつ、企業の持続可能性目標達成にも寄与しています。主要都市圏における送電網容量制約の深刻化を受け、拡張拠点は米国二次市場、水力資源豊富なカナダ州、メキシコの新興コロケーション拠点へと移行しつつあります。

北米のデータセンター電力市場の動向と洞察

ハイパースケールおよびメガデータセンターの採用拡大

ハイパースケール事業者は現在、敷地内の変電所から数百メガワットを供給する複数棟からなるキャンパスを計画し、継続的で高品質な電力供給を必要とする液体冷却GPUラックを導入しています。メタ社の650億米ドル規模の計画では、北米全域の拠点でPUE1.1未満を目標としており、電力設計が持続可能性への取り組みの基盤となったことを示しています。アルバータ州のワンダーバレーパークのようなプロジェクトでは、天然ガスタービンと地熱ループを組み合わせ、1.4GWの専用容量を創出しており、送電網の待ち時間が4年を超える状況下での自家発電への移行を浮き彫りにしています。安価な再生可能資源周辺にキャンパスが集積することで地域的な負荷集中が発生し、電力会社は送電網の早期アップグレードで対応せざるを得ません。工場統合型開閉装置、バスウェイ、エネルギー貯蔵モジュールを提供するベンダーは、電化工程の短縮と現場作業の削減によりシェアを獲得しています。投資規模の拡大は、負荷配置を最適化しグリッドフリッカー防止のため発電機の順次起動を実現するソフトウェア定義型電力監視システムの導入も促進しています。

クラウドコンピューティングとOTTトラフィックの急増

コラボレーションツール、ストリーミングメディア、生成AI推論の急成長により、通信事業者やクラウドプロバイダーはエンドユーザーに近い場所へのコンピューティング配置を迫られています。250kWから1MWまでのエッジノードが小売店舗街、通信ハブ、自治体シェルターに設置され、各施設にはリチウムイオンUPS、コンパクト発電機、遠隔管理ファームウェアが装備されています。分散型サイトは、電力供給ラインの電圧安定性や停電頻度が大きく異なるため、容量計画を複雑化させます。事業者様は、デュアルフィード自動切替スイッチと、数百のマイクロ施設にわたる警報を集約するクラウドベースのSCADAダッシュボードによりリスクを軽減しています。コンテンツ配信の高速化には、コーデック変換時の電力急増に対応するため、より高いバースト電力も求められており、ミリ秒単位の切り替えを実現する静的スイッチUPSトポロジーの採用が進んでいます。数千のエッジサイトがもたらす累積効果は地域全体の負荷を増加させますが、各拠点は許容PUE閾値を厳格化する州のエネルギー規制に準拠する必要があります。

電力・冷却設備改修に伴う高額な初期設備投資

多くの既存データセンターは5~15kWラック向けに設計されており、40~140kWのAI負荷に対応するには大規模な改修が必要です。電気室では変圧器の増設、バスウェイの経路変更、空冷式CRACユニットから液体冷却チラーへの交換が頻繁に必要となり、プロジェクトコストは新規建設の基準値を上回ります。運用者は稼働中のワークロードを考慮した段階的な工事を実施せざるを得ず、工期が長期化しリスクが高まります。小規模プロバイダーは、主要顧客や政府のインセンティブがない場合、大規模な電気設備アップグレードの資金調達に苦労します。資金が確保できた場合でも、24kV開閉装置や3MVA UPSフレームのサプライチェーンリードタイムは60週間を超えることがあります。このため、即時の現金支出がAI最適化電力ソリューションの短期的な市場浸透を妨げています。

セグメント分析

2025年の収益の44.40%を占めるセグメントは、あらゆる施設の電気的基盤を構成する配電ソリューション(開閉装置、PDU、バスウェイ)です。しかし、所有者が設計、統合、予知保全の専門知識を必要とするため、サービス分野はCAGR6.98%で拡大しています。コンサルティング契約は着工数ヶ月前から開始され、高調波解析、短絡研究、エネルギー貯蔵のROIモデリングをカバーします。統合専門家は多相構築全体で「単線式系統図」の整合性を設計し、遊休容量を回避します。サポートチームはUPSモジュールにエッジ分析機能を組み込み、SLA違反前に自動で作業指示書を生成するデータを生成します。こうした付加価値サービスは顧客の定着率を高め、ハードウェアサプライヤーを長期パートナーへと変えます。

ベンダーは高度な稼働時間計算を可能にするファームウェアアップグレードをバンドルし、バッテリー寿命を延長し交換サイクルを短縮します。労働力不足が深刻な地域では、リモートハンズ契約により赤外線スキャン、ブレーカー操作、過熱回避対策を実施します。北米のデータセンター電力市場は、サービス年金を活用することでメガプロジェクトサイクル間の収益を平準化できるため恩恵を受けています。これにより企業は地域に大規模な現地要員を維持するインセンティブを得て、ハイパースケール顧客に対し迅速な対応を保証できるのです。

2025年にはハイパースケールキャンパスが47.55%のシェアを占め、その規模の大きさと標準化された電力ブロックを反映しています。しかし、AI推論が消費者に計算処理をシフトさせる中、エッジおよびマイクロデータセンターが6.92%という最速のCAGRを達成しています。これらのポッドは設置面積を最小化するため、208/415V配電と高効率ラインインタラクティブUPSに依存しており、ハイパースケール施設で見られる13.8kVフィーダーやダブルコンバージョンUPSとは対照的です。したがって北米のデータセンター電力市場規模は、メガワット数だけではなくユニット数ベースでもエッジ形態で成長しています。

並行して、企業施設ではハイブリッドモデルが採用され、プライベートクラウドクラスターを収容するための電力容量を拡張しつつ、遅延に敏感なタスクを近隣のエッジノードにオフロードしています。事業者様は、段階的なIT拡張に合わせ、100kW単位で拡張可能なモジュラー型バッテリーキャビネットを採用しています。ハイパースケール建設事業者は、直接再生可能エネルギー供給ラインと短時間駆動フライホイールUPSを組み合わせ、運用コスト削減を模索しています。設計思想の収束により、サプライヤーはファームウェアと監視APIを共有する「ファミリー」型の開閉装置やUPSを提供し、施設クラスを横断した統合コスト削減を実現しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストサポート(3ヶ月間)

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールおよびメガデータセンターの採用拡大

- クラウドコンピューティングおよびOTTトラフィックの急増

- 厳格なPUE/エネルギー効率規制

- BFSI(銀行・金融・保険)および医療分野のデジタル化に伴うコロケーション需要

- 電力コスト安定化に寄与するユーティリティ規模の再生可能エネルギーPPA

- 地方・郊外クラスターにおけるエッジAIマイクロDCの展開

- 市場抑制要因

- 電力・冷却設備改修に伴う高額な初期設備投資費用

- 主要都市圏における送電容量のボトルネック

- 認定高電圧技術者の不足

- 水冷式冷却の隠れた電力ペナルティに関する精査

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 供給企業の交渉力

- 買い手の交渉力

- 新規参入業者の脅威

- 代替品の脅威

- 競争企業間の敵対関係

- 直流インフラへの地政学的影響

- 業界エコシステム分析

第5章 北米におけるデータセンターの設置状況分析

- 北米におけるデータセンターの現状分析(IT負荷容量およびデータセンター数に基づく)

- 北米におけるレイ・ホットスポットの分析(当該地域における上位15のホットスポットを分析対象とします)

- 北米におけるデータセンターインフラへの総支出の分析

第6章 市場規模と成長予測

- タイプ別

- ソリューションタイプ別

- 電力配電ソリューション

- 転送スイッチ

- 開閉装置

- 電力パネルおよびコンポーネント

- その他

- 電源バックアップソリューション

- UPS

- 発電機

- 電力配電ソリューション

- サービス内容- 設計・コンサルティング、システム統合、サポート・保守

- ソリューションタイプ別

- データセンターの種類別

- コロケーション施設

- 企業/エッジ施設

- ハイパースケール/自社建設施設

- エンドユーザー業界別

- BFSI

- ITおよび通信

- 政府・防衛

- 製造業・産業分野

- メディアとエンターテイメント

- ヘルスケアおよびライフサイエンス

- 小売・電子商取引

- 電力容量別

- 500kW以下

- 501kW~1MW

- 1.1~3 MW

- 3MW超

- ティア基準別

- Tier IおよびII

- Tier III

- Tier IV

- 国別

- 米国

- カナダ

- メキシコ

第7章 競合情勢

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Schneider Electric

- Vertiv Group Corp.

- Eaton Corp.(incl. Tripp Lite)

- Legrand(Raritan, Starline)

- nVent(Enlogic)

- Siemens AG

- Cummins Inc.

- Caterpillar Inc.

- Generac Power Systems

- Mitsubishi Electric

- Delta Electronics

- Huawei Technologies Co. Ltd.

- Piller Power Systems

- Kohler Co.

- LayerZero Power Systems

- Socomec Group

- Panduit Corp.

- Riello UPS

- Power Innovations International

- Starline(Legrand)

- Powin Energy

- Bloom Energy

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 178 Pages

- 納期

- 2~3営業日