データセンター向け電力の世界市場:電気ソリューション別、データセンター規模別、データセンタータイプ別 - 予測(~2030年)

Data Center Power Market by Electrical Solution, Data Center Size, Data Center Type - Global Forecast to 2030- 発行日

- ページ情報

- 英文 317 Pages

- 納期

-

即納可能

営業時間内にお支払方法などの確認が取れ次第、Eメールにて納品となります。営業時間: 9:00am - 6:00pm (土日祝除く)。

- 商品コード

- 1823726

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

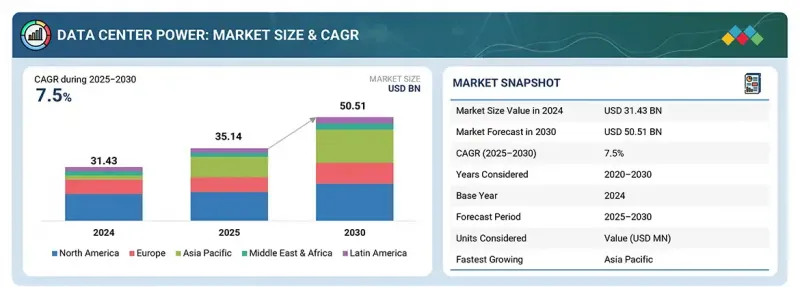

世界のデータセンター向け電力の市場規模は、2025年の351億4,000万米ドルから2030年までに505億1,000万米ドルに達すると予測され、予測期間にCAGRで7.5%の成長が見込まれます。

| 調査範囲 | |

|---|---|

| 調査対象年 | 2020年~2030年 |

| 基準年 | 2024年 |

| 予測期間 | 2025年~2030年 |

| 単位 | 100万米ドル/10億米ドル |

| セグメント | コンポーネント、Tierタイプ、データセンター規模(電力容量)、データセンタータイプ、業界 |

| 対象地域 | 北米、欧州、アジア太平洋、中東・アフリカ、ラテンアメリカ |

持続可能性目標の高まりとエネルギー政策の支援により、先進のデータセンター向け電力システムの採用が世界中で加速しています。事業者は、排出の削減、効率の向上、稼働時間の確保を目的に、AIを活用した電力管理、再生可能エネルギーとの統合、グリッドインタラクティブソリューションへの投資を進めています。これらの進歩により、拡張性、運用のレジリエンス、グリーン基準の遵守が強化されます。

しかし、多くのデータセンターが効率性と柔軟性を制限するレガシーシステムで運用されているため、従来の電力インフラへの依存は依然として抑制要因となっています。最新のインテリジェントな電力アーキテクチャへの移行には、多額の資本、熟練した専門知識、統合作業が必要であり、コストと複雑性がデータセンター向け電力市場の成長における大きなハードルとなっています。

「業界別では、通信セグメントが2025年に最大の市場シェアを占めると推定されます。」

通信データセンターは、モバイルネットワーク、インターネットサービス、VoIPプラットフォーム、クラウド通信システムを支え、世界の接続性のバックボーンを形成しています。電力が途絶えると、ネットワークのパフォーマンスが低下したり、サービスが中断したり、5G基地局などの重要なインフラに影響を与えたりする可能性があり、サービスの停止や顧客の不満につながります。ベンダーは、UPSシステム、PDU、オンサイト発電機、バッテリーエネルギー貯蔵を提供し、これらの高需要ワークロードのための継続的で信頼性の高い電力を確保します。

複数の配電経路を持つ冗長化されたフォールトトレラント電力アーキテクチャは、高密度ネットワーク運用のアップタイムを維持し、多様な地域にわたるシームレスな接続性を確保します。リアルタイムモニタリング、予知保全、エネルギー管理プラットフォームが電力消費を最適化し、ダウンタイムを防止して運用コストを削減します。モジュール式のスケーラブルな電力ソリューションにより、通信データセンターは、継続的な運用に影響を与えることなく、加入者数の増加、IoTトラフィック、エッジコンピューティングの展開に対応するために容量を迅速に拡張することができます。

インテリジェントな負荷分散と最適化されたエネルギー供給は、繊細なネットワーク機器を保護し、中断のないデータフローをサポートし、待ち時間を最小化します。レジリエントで高性能な効率的に管理された電力インフラを提供するベンダーは、通信プロバイダーが継続的なサービスを維持し、SLA要件を満たし、運用の信頼性を高めることを可能にします。これらのソリューションは、通信データセンターに電力を供給するための強固な基盤を形成し、信頼性の高い接続性、高い可用性、効率的なネットワーク運用を保証します。

「Tierタイプ別では、Tier IVセグメントが予測期間にもっとも高いCAGRで成長する見込みです。」

Tier IVデータセンターは、電力信頼性と耐障害性の最高水準を示すもので、いかなる中断も許されないミッションクリティカルなワークロードをサポートするように設計されています。完全に冗長化された二重電力システムにより、UPSやPDUから発電機やエネルギーストレージに至るまで、あらゆるコンポーネントが複数の障害が発生した場合でも機能し続けることができます。この設計により、中断のない電力供給が保証され、重要なITインフラへのリスクを最小化し、あらゆる状況下での事業継続性を保護します。

ソリューションプロバイダーにとって、Tier IVでは、複数の独立した電力経路、冗長冷却システム、堅牢なモニタリングプラットフォームを統合するための綿密な計画と正確な展開が求められます。コンポーネントは、継続的な稼働を維持するために注意深く同期させる必要があり、先進の電力管理ソフトウェアは、リアルタイムの可視性、予測分析、潜在的な異常への自動応答を実現します。

当レポートでは、世界のデータセンター向け電力市場について調査分析し、主な促進要因と抑制要因、競合情勢、将来の動向などの情報を提供しています。

目次

第1章 イントロダクション

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 重要な知見

- データセンター向け電力市場の概要

- データセンター向け電力市場:コンポーネント別

- データセンター向け電力市場:データセンタータイプ別

- データセンター向け電力市場:企業別

- データセンター向け電力市場:地域のシナリオ

第5章 市場の概要と産業動向

- イントロダクション

- 市場力学

- 促進要因

- 抑制要因

- 機会

- 課題

- ケーススタディ分析

- エコシステム

- サプライチェーン分析

- 貿易分析

- 価格設定の分析

- ソリューションプロバイダーの平均販売価格:地域別(2025年)

- ソリューションプロバイダーの価格指標:ソリューション別(2025年)

- 特許分析

- 技術分析

- 主要技術

- 補完技術

- 隣接技術

- 規制情勢

- 規制機関、政府機関、その他の組織

- 規制:地域別

- 規制の影響と産業標準

- ポーターのファイブフォース分析

- 主なステークホルダーと購入基準

- 購入基準

- 主な会議とイベント(2025年~2026年)

- カスタマービジネスに影響を与える動向/混乱

- 投資と資金調達のシナリオ

- データセンター向け電力市場に対するAI/生成AIの影響

- ケーススタディ

- ベンダーの取り組み

- 2025年の米国関税の影響 - 概要

- イントロダクション

- 主な関税率

- 価格の影響の分析

- 国/地域に対する影響

第6章 データセンター向け電力市場:コンポーネント別

- イントロダクション

- 電気ソリューション

- 無停電電源装置(UPS)システム

- 電力分配ユニット(PDU)

- オンサイト発電・エネルギー貯蔵

- 電力管理ソフトウェア・DCIM

- その他の電気ソリューション(配線インフラ、開閉装置、バスウェイ)

- サービス

- 設計・コンサルティング

- 統合・展開

- サポート・メンテナンス

第7章 データセンター向け電力市場:Tierタイプ別

- イントロダクション

- Tier I・II

- Tier III

- Tier IV

第8章 データセンター向け電力市場:データセンター規模別(電力容量)

- イントロダクション

- 小規模データセンター(1MW未満)

- 中規模データセンター(1MW~5MW)

- 大規模データセンター(5MW~10MW)

- 大規模データセンター(10MW~100MW)

- 大規模データセンター(100MW超)

第9章 データセンター向け電力市場:データセンタータイプ別

- イントロダクション

- コロケーションデータセンター

- クラウド/ハイパースケールデータセンター

- 企業

第10章 データセンター向け電力市場:業界別

- イントロダクション

- BFSI

- 政府・公共部門

- 医療・ライフサイエンス

- 製造

- 小売・eコマース

- 通信

- 技術・ソフトウェア

- その他の業界(教育、研究、エネルギー・公益事業)

第11章 データセンター向け電力市場:地域別

- イントロダクション

- 北米

- 北米のデータセンター向け電力市場の促進要因

- 北米のマクロ経済の見通し

- 米国

- カナダ

- 欧州

- 欧州のデータセンター向け電力市場の促進要因

- 欧州のマクロ経済の見通し

- 英国

- ドイツ

- フランス

- イタリア

- その他の欧州

- アジア太平洋

- アジア太平洋のデータセンター向け電力市場の促進要因

- アジア太平洋のマクロ経済の見通し

- 中国

- 日本

- インド

- その他のアジア太平洋

- 中東・アフリカ

- 中東・アフリカのデータセンター向け電力市場の促進要因

- 中東・アフリカのマクロ経済の見通し

- GCC

- 南アフリカ

- その他の中東・アフリカ

- ラテンアメリカ

- ラテンアメリカのデータセンター向け電力市場の促進要因

- ラテンアメリカのマクロ経済の見通し

- ブラジル

- メキシコ

- その他のラテンアメリカ

第12章 競合情勢

- イントロダクション

- 主要参入企業の戦略/強み

- 収益分析

- 市場シェア分析(2024年)

- ブランド/製品の比較

- 企業の評価マトリクス:主要企業(2024年)(ITインフラ)

- 企業の評価マトリクス:スタートアップ/中小企業(2024年)

- 主要ベンダーの企業の評価と財務指標

- 競合シナリオと動向

第13章 企業プロファイル

- イントロダクション

- 主要企業

- SCHNEIDER ELECTRIC

- ABB

- EATON

- DELTA ELECTRONICS

- VERTIV

- HUAWEI

- LEGRAND

- TOSHIBA

- SIEMENS

- MITSUBISHI ELECTRIC

- その他の企業

- KEHUA TECH

- RITTAL

- SOCOMEC

- CYBER POWER SYSTEM

- ANORD MARDIX

- CUMMINS

- ROSENBERGER OSI

- BELDEN

- PANDUIT

- AEG POWER SOLUTIONS

- RIELLO UPS

- ROLLS-ROYCE

- ZINCFIVE

- 42U

- NVENT

第14章 隣接市場/関連市場

- イントロダクション

- 関連市場

- 制限事項

- データセンターソリューション市場

- モジュラーデータセンター市場

第15章 付録

- 発行日

- 発行

- MarketsandMarkets

- ページ情報

- 英文 317 Pages

- 納期

- 即納可能