米国のデータセンター電力:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Data Center Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073360

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

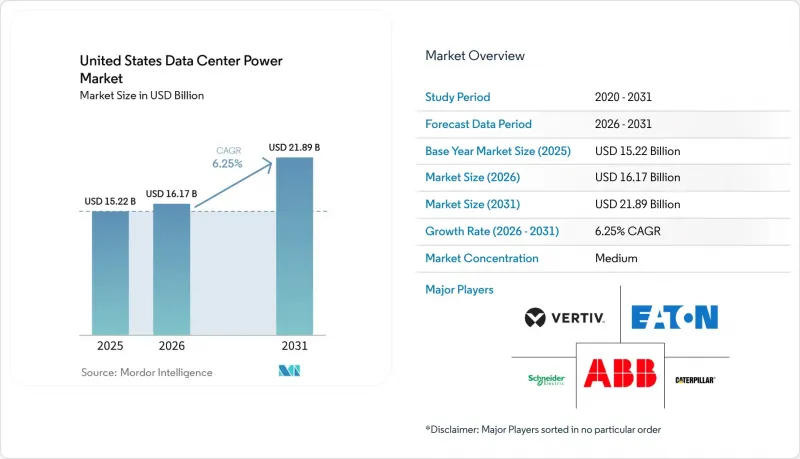

Mordor Intelligenceによると、米国のデータセンター電力市場規模は、2025年の152億2,000万米ドルから2026年には161億7,000万米ドルへと拡大し、2026年から2031年にかけてCAGR6.25%で推移し、2031年には218億9,000万米ドルに達すると予測されています。

本レポートは、構成要素(電気ソリューション、サービス)、データセンターの種類(ハイパースケーラー/クラウドサービスプロバイダー、コロケーションプロバイダーなど)、データセンターの規模(小規模データセンター、中規模データセンター、大規模データセンターなど)、ティアの種類(Tier IおよびII、Tier III、Tier IV)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国データセンター電力市場の動向と洞察

ラック電力密度の増加(20 kW/ラック以上が主流になりつつあります)

20 kWを超えるラックが、米国データセンター電力市場全体の電力トポロジーを再定義しています。AIを主眼とした導入事例では、すでに1ラックあたり100 kWを超えているため、オペレーターが電力供給を微調整できる、きめ細かな計測機能を備えた高電流対応のデータセンター用ラックPDUへの需要が高まっています。ダイレクト・トゥ・チップ(DTC)や液浸冷却の採用により、設計者は低電圧降下と発熱の最小化を目的として設計されたバスウェイシステムやリモート電源パネルへの移行を迫られています。こうした高密度アーキテクチャは物理的な設置面積を圧縮し、ハイパースケール事業者が1平方フィートあたりの演算能力をさらに引き出すことを可能にしています。インテリジェントな配電とリアルタイムの熱状態分析を組み合わせたベンダーが優位性を高めています。密度が上昇するにつれ、電気エンジニアは銅線損失を低減し、将来のAIアクセラレータのための余裕を確保するために、中電圧給電を指定するケースが増えており、現在進行中の構造的な変化を浮き彫りにしています。

エネルギー効率が高く、コスト最適化された施設への急速な移行

コスト圧力と持続可能性の目標により、事業者はPUEの改善とライフサイクルコストの削減を追求しており、効率性は米国のデータセンター電力市場における議論の中心であり続けています。電力調達コストが利益率を左右するコロケーションプロバイダーは、遊休容量を排除するモジュール式で適正規模の電源ブロックをいち早く導入しています。コンセント単位のモニタリング機能を備えたインテリジェントPDUは、予知保全や使用量ベースの課金モデルを支援します。CFOはポートフォリオ全体において、15年という長期的な視点で総所有コスト(TCO)を追跡しており、エネルギーおよびメンテナンスコストの削減効果を定量化できるサプライヤーが、競合他社よりも多くの売上を上げています。環境配慮の取り組みは入札基準をさらに左右し、検証可能な炭素排出削減効果を持つ機器への調達へと動きを加速させています。

変動する電力料金により、米国におけるデータセンター電力市場全体で利益率が圧迫されており、特にピーク時に需要料金が急騰するティア1の大都市圏ではその傾向が顕著です。コロケーション契約では、多くの場合、顧客の料金が複数年にわたって固定されるため、卸電力コストが急騰した際、プロバイダーはリスクにさらされることになります。バージニア州北部では、電力会社が新規負荷を制限する中で混雑料金が問題をさらに深刻化させており、開発業者はコストのかかる敷地内変電所の設置を余儀なくされています。事業者らは、固定価格の電力購入契約や、ピーク時の価格差を裁定取引で活用する敷地内バッテリー貯蔵システムによってリスクをヘッジしています。財務面の不確実性により、発電余力があり、より有利な料金体系を誇る二次市場への拡張が進んでいます。金融グレードの統合型パフォーマンス分析を提供するベンダーは、顧客が複数の料金シナリオ下でROIをベンチマークできるよう支援し、変動の激しい市場環境においても購入への確信を高めています。

セグメント分析

2025年には、UPSシステムが最大の収益シェアを占め、米国データセンター電力市場の36.04%を占めました。寿命が長く設置面積が小さいリチウムイオン電池が、現在、新規導入の主流となっており、メンテナンス訪問回数を削減し、貴重なホワイトスペースを確保しています。Galaxy VXLプラットフォームは、フォームファクタの小型化により、構造的な改修を行うことなくキャビネットの高密度化を実現する方法を示しています。インテリジェントなバッテリー管理はサイクル寿命を延長し、予知保全エンジンに活用される状態(SOTH)に関する洞察を提供することで、AIワークロードに求められる稼働時間の保証を確保します。また、施設が周波数調整やスピニングリザーブサービスを提供できるようにするグリッド連携型ファームウェアにより、セグメントの売上はさらに押し上げられており、単なるコストセンターを収益源へと転換しています。

配電ユニット(PDU)は最も急成長している製品ラインであり、2031年までCAGR6.05%を記録する見込みです。超高密度ラックには、1アウトレットあたり100 Aを超える定格を持つPDUが必要であり、温度、負荷、高調波をリアルタイムで報告する分岐レベルでの計測機能が求められます。ソフトウェア定義のコンセント切り替え機能は、動的な電力制限をサポートし、フィーダー回路を連鎖的な過負荷から保護します。

コロケーションプロバイダーは、規模の経済を活かし、大都市圏全域で低遅延を実現することで、2025年の収益の45.10%を占めました。電力の信頼性は中核的な差別化要因となっており、各施設は販売サイクルにおいて、2ミリ秒未満の切り替え時間と1.4未満の平均PUEをアピールしています。しかし、エネルギーコストの上昇が利益率を圧迫しているため、コロケーション事業者は高効率のUPSブロックを導入し、ゾーニング規制が許す限り、隣接する建物へ廃熱を再利用するよう迫られています。これらの戦略は、スコープ2排出量の削減報告を迫られている企業テナントの共感を呼び、コロケーションの価値提案を強化しています。

CAGR8.05%で拡大を続けるハイパースケールおよびクラウドサービスプロバイダーは、電力会社の計画期間を見直すようなマルチギガワット規模のキャンパスを建設しています。メガ施設の設計ガイドラインでは、16 MW単位のビルディングブロックごとにN+1構成のバッテリーストリングを設置し、48時間の自律稼働を保証するオンサイトガスタービンまたは燃料電池と組み合わせることが求められています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ラックあたりの電力密度の増加(20 kW/ラック以上が主流になりつつあります)

- エネルギー効率が高く、コスト最適化された施設への急速な移行

- フロリダ州・バージニア州・テキサス州を結ぶデータセンター回廊全域におけるハイパースケール施設の拡張

- グリーン電力インフラに対する連邦および州の税制優遇措置

- 停電への備えとしてのオンサイト・マイクログリッド/燃料電池の導入

- 系統連系型UPS群によるデマンドレスポンス収益

- 市場抑制要因

- IT機器の更新サイクルが電力設備の投資回収期間を上回っていること

- 電力料金の変動性の高まりと送電網混雑料金の増加

- リチウムイオンUPS用電池材料に対するPFAS関連の規制審査

- 主要都市圏における発電機の許可取得の遅れ

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 配電ユニット

- 開閉装置

- 転送スイッチ

- リモート電源パネル

- エネルギー貯蔵システム

- サービス

- 設置および試運転

- メンテナンス・サポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンタータイプ別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターの規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガサイズ・データセンター

- ティアレベル別

- Tier IおよびII

- Tier III

- Tier IV

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Schneider Electric SE

- Vertiv Holdings Co

- Eaton Corp plc

- Caterpillar Inc

- Cummins Inc

- Generac Power Systems

- Mitsubishi Electric Corp

- Delta Electronics Inc

- Cisco Systems Inc

- Hewlett Packard Enterprise

- Rittal GmbH and Co KG

- Legrand SA

- Leviton Mfg Co Inc

- Cyber Power Systems(USA)Inc

- Piller Power Systems

- Kohler Power Systems

- Bloom Energy Corp

- RESA Power LLC

- Raritan Inc

- Fujitsu Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日