日本のデータセンター電力:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Data Center Power - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2035001

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

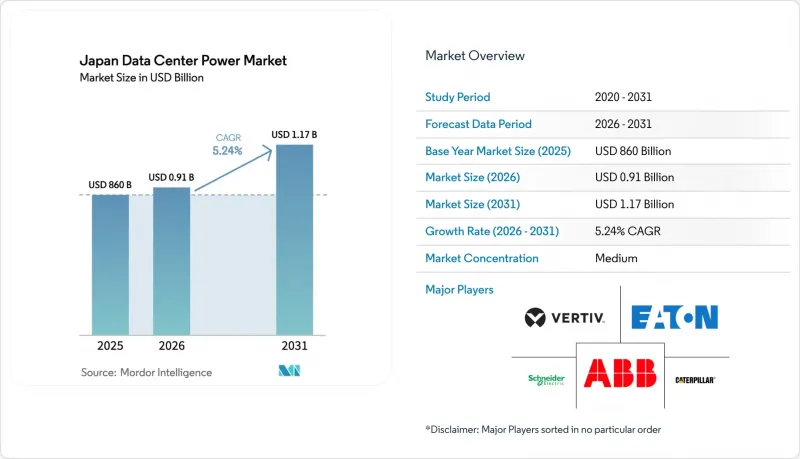

日本のデータセンター向け電力市場の規模は、2025年の8億6,000万米ドルから2026年には9億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR5.24%で推移し、2031年には11億7,000万米ドルに達すると予測されています。

堅調な「クラウドファースト」戦略、急増するAIワークロード、そしてカーボンニュートラルな運用に向けた持続的な取り組みが相まって、耐障害性が高くエネルギー効率に優れたインフラへの需要が高まっています。また、接続オプションを拡大し、沿岸部の地方都市への投資を促進する新たな海底ケーブルの陸揚げも、市場を後押ししています。電力消費量の多いハイパースケール・キャンパスにより、施設の平均容量は3年前の10~15MWから、現在では40MWを大幅に上回る水準へと増加しています。これにより、電力会社は地域送電網の強化を余儀なくされ、事業者にはオンサイトでの再生可能エネルギー発電や大規模蓄電システムの導入が迫られています。東部の50Hzと西部の60Hzという送電網の周波数差による分断は、相互接続戦略を複雑にし続けていますが、一方で周波数に依存しない蓄電技術に焦点を当てた新たなパートナーシップを促進しています。2024年から2025年にかけてGoogleとEquinixが締結した企業向け電力購入契約(PPA)は、変動の激しい電力料金から事業者を保護する長期的な再生可能エネルギー調達契約への決定的な転換を象徴しています。

日本のデータセンター電力市場の動向と洞察

ハイパースケールおよびクラウド施設の導入拡大

ハイパースケール事業者は現在、40MWを超えるキャンパスを稼働させており、ラック密度を60kW、時には100kWを超える水準に押し上げています。北海道にあるソフトバンクの300MW規模の苫小牧複合施設は、メガキャンパスが処理負荷を分散させつつ、涼しい気候を利用して自然通風冷却の利点を活かしていることを示しています。このような規模の拡大は、特に東京周辺において地域的な送電網の混雑を引き起こしており、新規容量の申請には最大36ヶ月のリードタイムが発生しています。その結果、事業者らは、電力網の制約に左右されず、段階的な拡張を可能にするモジュール式電源ブロックの導入を試みています。この動向により、日本におけるデータセンターの電力市場は急速な近代化の道を歩み続けており、施設では変動の激しいAIワークロードに対応するため、リチウムイオン電池ベースのUPSシステムやバスウェイ配電が導入されています

政府主導のデジタルトランスフォーメーション(DX)プログラム

「グリーン成長戦略」では、2030年までに電力系統のクリーンエネルギー比率を36~38%とする目標を掲げており、データセンターに対し再生可能エネルギーの利用を義務付けています。日本の「気候変動対応債券」プログラムは、デジタルインフラに直接電力を供給する再生可能エネルギープロジェクトへの資金調達として、120兆円(8,000億米ドル)の調達を目指しています。また、当局は風力や太陽光資源が豊富な地方の都道府県における電力プロジェクトに対し、許可手続きの迅速化を提供しており、これによりデータセンターへの投資が東京・大阪回廊の外へと誘導されています。インセンティブには、電力使用効率(PUE)を向上させる機器に対する税制優遇が含まれており、これは日本のデータセンター電力市場全体の競争力向上に寄与しています。

送電網の混雑と電力供給能力の限界

東京の配電網は、変電所のアップグレードを上回るハイパースケール負荷の累積により、逼迫しています。事業者は容量確保のために順番待ちを余儀なくされ、稼働開始日が遅れ、プロジェクト予算が膨らんでいます。電力購入契約(PPA)と組み合わせた蓄電池システム(BESS)は一時的な緩和策となりますが、初期費用の負担を増大させます。電力会社は、新たな海底ケーブルの陸揚げ地点と重なる沿岸の送電回廊を強化することで対応していますが、その遅れにより、送電網の混雑が日本のデータセンター電力市場にとって依然として大きな足かせとなっています。

セグメント分析

2025年時点で、UPSシステムは日本のデータセンター電力市場の37.60%を占めており、電力網の不安定性に対する第一線の防御手段としての役割を浮き彫りにしています。リチウムイオン電池の採用は、価格プレミアムがあるもの、充電サイクルを短縮し設置面積を削減します。これは、PUE 1.3未満を目標とするハイパースケール・キャンパスにとっては、許容できるトレードオフです。発電機カテゴリーでは、ディーゼルから水素燃料電池への転換が進んでおり、この変化は、再利用された自動車用燃料電池と敷地内の太陽光発電アレイを組み合わせた周南市でのパイロット導入によって顕著に示されています。高密度ラックにおいて重要な位置を占めるPDUは、きめ細かな計測と遠隔での分岐レベル監視が可能であることから、2031年までにCAGR6.45%という、コンポーネントの中で最も高い成長率を記録する見込みです。こうした勢いにより、日本のデータセンター電力市場は、DCIMプラットフォームと統合するインテリジェントな配電技術に注力し続けています。

UPSの更新サイクルは、大規模かつ安定した電力供給を必要とするAI駆動型コンピューティングクラスターと連動しており、ベンダー各社はファームウェア内にバッテリー状態の予測分析機能を組み込むよう迫られています。UPSフレームワークに連携されたエネルギー貯蔵モジュールは、ピーク需要料金の削減や再生可能エネルギーの吸収率向上に寄与します。カーボンフリー目標が厳格化する中、事業者は、クラウド量や風速の変化によって変動するマイクログリッドと同期可能な連続運転型UPSアーキテクチャに依存しています。したがって、コンポーネントの構成は、負荷を保護しつつ、より広範な日本のデータセンター電力市場においてグリッド連携資産としても機能するシステムへと進化しています。

コロケーションプロバイダーは総消費量の60.95%を占めています。これは、企業が、多様な通信事業者へのアクセスとコンプライアンスの明確さを提供する、相互接続性に富んだキャンパスを重視しているためです。東京のマルチテナント施設は、より広範なアジアのクラウド基盤への主要なゲートウェイとして依然として好まれています。ハイパースケールクラウド事業者は数は少ないもの、国内のAIおよび機械学習ワークロードが急増する中、CAGR7.85%という最も急速な成長セグメントを占めています。公共部門のデジタルトランスフォーメーション(DX)プログラムやフィンテックの導入は、セキュアケージや専用ホールへの需要を刺激しており、日本のデータセンター電力市場におけるコロケーションの中心的役割をさらに強固なものとしています。

エッジおよびエンタープライズサイトは、5Gの遅延目標を支える補完的な層を形成しています。これらのサイトは1~5MWという小規模なフットプリントであり、リードタイムを短縮するためにモジュール式電源システムやコンテナ型バッテリーパックを採用しています。これら各層が相まって、日本のデータセンター電力市場における容量設置場所の多様化をもたらし、電力網への負荷を緩和するとともに、全体的なレジリエンスを高めています。国際的なプレーヤーは、周波数の不一致や耐震安全性に関連する規制上の障壁を乗り越えるため、現地の電力専門家と提携しており、コロケーションであれハイパースケールであれ、新規建設において堅牢なバックアップ体制が当初から組み込まれるよう確保しています

日本のデータセンター電力市場は、構成要素(電気ソリューション、サービス)、データセンターの種類(ハイパースケーラー/クラウドサービスプロバイダー、コロケーションプロバイダーなど)、データセンターの規模(小規模データセンター、中規模データセンター、大規模データセンターなど)、ティアの種類(Tier IおよびII、Tier III、Tier IV)によって区分されています。市場予測は金額(米ドル)ベースで提供されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ハイパースケールおよびクラウド施設の導入拡大

- 政府主導のデジタルトランスフォーメーション(DX)プログラム

- 5Gの展開とエッジインフラの拡充が需要を加速

- 再生可能エネルギーおよびカーボンニュートラルに関する規制

- 地域ごとの海底ケーブル陸揚げが地方での建設を後押し

- オンサイト企業間電力購入契約(PPA)が蓄電池の導入を促進

- 市場抑制要因

- 設置および保守にかかる多額の設備投資

- 送電網の混雑と電力供給能力の限界

- 厳格な耐震性コンプライアンスコスト

- 高電圧電力技術者の不足

- サプライチェーン分析

- 規制情勢

- 技術的展望(高度なUPS、BESS、ソリッドステート開閉装置)

- ポーターのファイブフォース分析

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争の激しさ

- 市場に対するマクロ経済動向の評価

第5章 市場規模と成長予測

- コンポーネント別

- 電気ソリューション

- UPSシステム

- 発電機

- ディーゼル発電機

- ガス発電機

- 水素燃料電池発電機

- 配電ユニット

- 開閉装置

- 転送スイッチ

- リモート電源パネル

- エネルギー貯蔵システム

- サービス

- 設置および試運転

- 保守・サポート

- トレーニングおよびコンサルティング

- 電気ソリューション

- データセンターの種類別

- ハイパースケーラー/クラウドサービスプロバイダー

- コロケーションプロバイダー

- エンタープライズおよびエッジデータセンター

- データセンターの規模別

- 小規模データセンター

- 中規模データセンター

- 大規模データセンター

- 超大規模データセンター

- メガ規模データセンター

- ティアレベル別

- Tier IおよびII

- Tier III

- Tier IV

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- ABB Ltd

- Schneider Electric SE

- Vertiv Group Corp.

- Mitsubishi Electric Corp.

- Eaton Corporation

- Cummins Inc.

- Caterpillar Inc.

- Hitachi Energy Ltd.

- Legrand Group

- Rittal GmbH and Co. KG

- Fujitsu Ltd.

- Toshiba Energy Systems and Solutions

- Kohler Power Systems

- Fuji Electric Co. Ltd.

- Socomec Group

- Delta Electronics Inc.

- Huawei Technologies Co. Ltd.

- Nidec Corp.

- Rolls-Royce Power Systems(MTU)

- Cisco Systems Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日