米国の保険仲介業:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Insurance Brokerage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073644

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

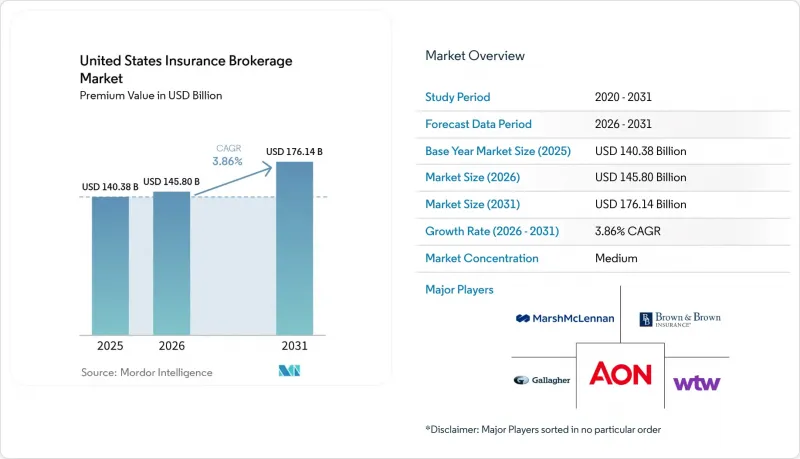

Mordor Intelligenceによると、米国の保険仲介市場の規模(保険料ベース)は、2025年の1,403億8,000万米ドル、2026年の1,458億米ドルから、2031年までに1,761億4,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は3.86%となる見込みです。

本レポートは、仲介業態(リテール仲介、ホールセール仲介など)、顧客タイプ(個人、中小企業など)、保険種別(生命保険、健康保険など)、販売チャネル(従来の対面販売、デジタル/オンラインプラットフォームなど)、および地域(北東部、中西部など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の保険仲介市場の動向と洞察

データ駆動型の価格設定およびリスク選別モデルが引受業務を変革

現在、予測分析や人工知能(AI)ツールを活用することで、保険仲介業者は過去の損害データ、外部データセット、保険会社の引受姿勢に関する情報を分析し、主要企業において損害率を15~20%低減させる精緻な価格設定の提言を行うことが可能になっています。独自のデータ資産を管理する保険仲介業者は、そうした知見を交渉に直接反映させ、従来は関係性重視であったやり取りを、引受担当者との証拠に基づいた対話へと転換しています。その結果、中規模の代理店は事業継続のためにサードパーティの分析ベンダーを利用するケースが増加している一方、大手代理店は社内のデータサイエンスチームを拡充しています。各州の保険規制当局は、NAICモデル規則を通じて、アルゴリズムの公平性とガバナンスに関する透明性を求めており、小規模な代理店にとってはコンプライアンス対応のための予算確保が新たな課題となっています。したがって、米国の保険ブローカー市場では、予測能力と規制当局からの信頼のバランスをとる「説明可能なAI」への投資が評価されています。保険会社も同様に、より充実した提案書から恩恵を受けており、データ主導のブローカーの価値を強化する好循環が生まれています。

サイバー攻撃の急増が専門分野の補償範囲拡大を後押し

FBIに報告されたランサムウェア事件は2024年に前年比41%急増し、身代金支払額の中央値は273万米ドルに達したことで、サイバー賠償責任保険への需要が急増しています。米国の保険ブローカー市場は、この緊急性を活かし、専門分野のCAGRを5.92%に押し上げ、従来の損害保険(P&C)の成長率を大きく上回っています。ブローカー各社は、フォレンジックアナリストやインシデント対応のベテランを配した専用のサイバー対応部門を設立し、保険限度額構造、自己負担額、および戦争除外条項の適用除外範囲を適切に調整しています。技術的な複雑さが高まるにつれ、顧客は専門的な助言を重視するようになり、これによりブローカーは標準的な商業保険契約に比べて25~30%高い手数料率を設定できるようになっています。急速に変化するランサムウェアの亜種により、保険契約の更新サイクルも短縮されており、ブローカーはより頻繁に顧客と接点を持つことができるため、強固なアドバイザリー関係が築かれています。連邦のプライバシー規制が強化される中、中堅企業は情報漏洩通知規則への対応について支援を求めるケースが増えており、これによりブローカーの存在意義はさらに高まっています。競合他社との差別化は、独自のインシデントデータへのアクセスやサイバーセキュリティベンダーとの提携にかかっており、これにより先行者優位性がさらに強められています。

人材不足が、保険販売担当者全体にわたる報酬の上昇を加速させています

2026年までに約40万人の保険専門家が定年退職する見込みである一方、新規採用のパイプラインは代替需要を25%下回っています。有資格人材をめぐる競合が激化する中、沿岸部の大都市圏における法人保険担当者は、現在、年率8~12%の給与引き上げに加え、10万米ドルを超えることもある入社ボーナスを獲得しています。米国の保険仲介市場では、こうした追加コストの一部がサービス手数料の引き上げを通じて顧客に転嫁されていますが、特に小規模な代理店においては、利益率の圧迫が続いています。人件費の増加は、技術アップグレードへの資本投入を阻害し、リソースに制約のあるブローカーがデジタル分野のリーダー企業にさらに遅れをとるリスクを招く悪循環を生み出しています。また、州が義務付ける継続教育は時間と費用を要するため、社内の研修アカデミーを持つ組織に有利に働いています。人材不足が最も深刻なのは、サイバー保険、従業員福利厚生、および災害リスクモデリングの分野であり、これらの分野では、ブローカーが顧客に信頼性のある助言を行うために高度な専門知識が求められます。大手企業間での人材引き抜き競争の激化により、競業避止義務違反をめぐる訴訟が増加し、法務予算が膨らんでいます。

セグメント分析

2025年、リテール系ブローカーは、膨大な個人顧客および中堅企業顧客へのサービス提供により、米国の保険ブローカー市場シェアの60.55%を占めましたが、大災害リスクの増加が条約再交渉の件数を押し上げる中、再保険専門業者は2031年までCAGR5.02%を記録すると予測されています。リテール分野のリーダー企業は、コモディティ化が進む市場において利益率を守るため、アナリティクス、デジタル・セルフサービス、およびパッケージ化されたアドバイザリーサービスを統合しています。同時に、ホールセール仲介業者は、標準的な保険会社が引き受けを拒否するリスクについて、サープラスラインの引受先を紹介しており、景気循環が厳しくなる中でも着実な成長を維持しています。再保険のニッチ市場では、代替資本、保険連動証券、および気候変動の変動に対応するパラメトリック再再保険層への需要が活用されています。バンカシュアランス仲介は規模が最も小さいもの、銀行が資産運用支店内で損害保険および生命保険のソリューションをクロスセルできるようになった規制緩和の恩恵を受けています。米国における再保険の保険ブローカー市場規模は、元受保険会社が頻度・損害度曲線の上昇に直面し、社内では得られない高度なモデリングを模索するにつれて、拡大すると予想されます。ブローカーは、自己保有構造、資本緩和、ポートフォリオの分散に関するアドバイザリーサービスを通じて、保険引受業務を補完しています。

競合環境においては、従来の市場アクセスと、予測モデリングおよびマルチキャピタル・ストラクチャリングの専門知識を兼ね備えた企業が有利です。世界のブローカーは、独自の災害リスクモデルやサイドカー・ファンドを活用してピークゾーンのエクスポージャーを吸収し、従来は再保険大手に限られていた資本緩和の手段を保険会社に提供しています。小規模な専門業者は、ファクティブ・プレースメントのニッチ市場を開拓し、高利益率の産業リスクをターゲットにしています。一方、リテール系ブローカーは、ダイレクトチャネルによるシェアの浸食を食い止めるため、組み込み型保険(エンベデッド・インシュアランス)のAPIを試験的に導入しています。各サブセグメントは人材獲得競争を繰り広げていますが、リテール顧客管理と定量的なカタストロフ・モデリングといった異なるスキルセットが求められるため、他分野からの採用効率は限定的です。再保険の担保設定に関する規制監督が強化されており、ブローカーは取引相手を厳格に審査することが求められています。このセグメントの成功は、最終的には、引受のスピードと、顧客および格付け機関の両方を満足させる分析的根拠の深さとのバランスにかかっています。

2025年、米国保険ブローカー市場の収益の42.35%を中小企業が占め、パンデミック後の活気ある起業家精神を反映しています。一方、個人顧客は2031年までにCAGR6.7%で最も急速に拡大する見込みです。デジタルアドバイスチャネルによって後押しされたミレニアル世代の資産形成は、かつては富裕層向けとされていた生命保険、障害保険、サイバー・アイデンティティ保険への需要を喚起しています。保険ブローカー各社は、コスト意識が高く、かつテクノロジーに精通したこうした顧客に収益性の高いサービスを提供するため、ロボ・オンボーディング、決定木を用いた引受審査、保険商品比較ダッシュボードなどを導入しています。大企業は依然として巨額の保険料を支払っていますが、社内のリスクマネージャーやキャプティブ保険会社の存在がブローカー事業の有機的な成長を抑制しており、ブローカー各社は分析を中核としたサービスリテーナーモデルへと移行しています。公共部門の機関は、予算サイクルが長期化する傾向にあるもの、重要インフラ、サイバー、気候変動への耐性に関する複雑な保険プログラムを引き続き必要としています。あらゆる顧客層において、受託者としての透明性やESG報告が求められることで、ブローカーの役割は単なる取引の仲介から戦略的アドバイザーへと昇華しています。これに対応し、米国の保険ブローカー市場では、サービスチームを「マス・アフルエント向けデジタル部門」、「中小企業向けハイブリッドデスク」、「大企業向けコンサルティング・ポッド」といったセグメントに分化させています。

行動に基づくセグメンテーションは、従来の規模帯による分類を上回っています。個人の場合、住宅購入や出産といったライフイベントが、組み込み型のオファー提示と連動し、ブローカーにとっての「マイクロ意思決定の機会」を生み出しています。中小企業の経営者は、管理を簡素化する多種目保険のバンドル商品に傾倒しており、ブローカーは損害保険、従業員福利厚生、サイバー保険を統一されたダッシュボード上でパッケージ化しています。大企業は同業他社との比較ベンチマークレポートを求め、これにより、保険金請求の頻度や深刻度を追跡するデータウェアハウスや分析機能への需要が高まっています。公共部門のリスクプールは、ブローカーに対し、相互扶助の枠組みや、自治体の予算に連動したパラメトリックなトリガーの調整を促しています。クロスセルは依然として収益の原動力となっています。中小企業の一般賠償責任保険契約を獲得したブローカーは、その後、福利厚生保険やキーパーソン生命保険の契約も獲得できることがよくあります。米国の保険ブローカー市場において、セグメンテーションを巧みに活用することで、顧客生涯価値を高め、他の分野での利益率の低下を緩和することができます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- データ駆動型の価格設定およびリスク選別モデル

- サイバー攻撃の頻度の増加が、専門製品の需要を押し上げている

- 損害保険料率の上昇が仲介手数料を支えています

- 受託者責任の透明性を後押しする規制上の追い風

- フィンテックおよびEコマースとの組み込み型保険における提携

- パラメトリック保険および気候リスク保険への需要の高まり

- 市場抑制要因

- 人材不足とプロデューサーの報酬コストの高騰

- 消費者向けデジタル通信事業者による利益率への圧力

- 運送会社の統合が進み、ブローカーの取引先リストが縮小しています

- アドバイザリー業務の不備に伴うE&O訴訟リスクの高まり

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 仲介業態別

- 個人向け証券業務

- 卸売仲介

- 再保険仲介

- バンカシュアランス仲介サービス

- 顧客タイプ別

- 個人

- 中小企業(SME)

- 大企業

- 公共部門の組織

- 保険種別

- 生命保険

- 健康保険

- 損害保険(自動車、住宅、法人、賠償責任)

- 特殊保険(サイバー、ペット、海上、旅行)

- 流通チャネル別

- 従来の対面販売

- デジタル/オンラインプラットフォーム

- アフィニティおよび組み込み型パートナーシップ

- バンカシュアランス提携

- 地域別

- 北東

- 中西部

- 南

- 西

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Marsh McLennan(Marsh)

- Aon plc

- Willis Towers Watson(WTW)

- Arthur J. Gallagher & Co.

- Brown & Brown Inc.

- HUB International

- Lockton Companies

- USI Insurance Services

- Truist Insurance Holdings

- Acrisure

- Alliant Insurance Services

- Hilb Group

- Ryan Specialty Group

- NFP Corp.

- BXS Insurance

- PCF Insurance Services

- AssuredPartners

- Amwins Group

- INSURICA

- Risk Strategies Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日