欧州の保険仲介:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Insurance Brokerage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073537

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

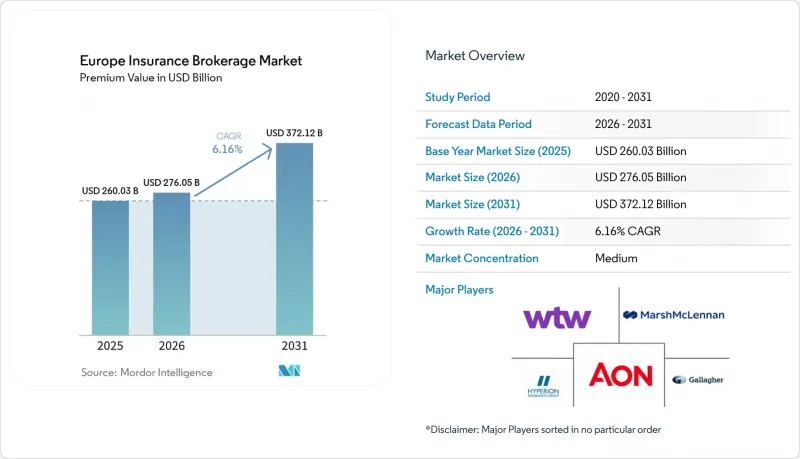

Mordor Intelligenceによると、保険料額ベースでの欧州の保険仲介市場規模は、2025年の2,600億3,000万米ドル、2026年の2,760億5,000万米ドルから、2031年までに3,721億2,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.16%となる見込みです。

本レポートは、仲介形態(リテール仲介、ホールセール仲介など)、顧客タイプ(個人、中小企業など)、保険種別(生命保険、健康保険など)、販売チャネル(従来の対面販売、デジタル/オンラインなど)、および地域(英国、ドイツなど)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の保険仲介市場の動向と洞察

サイバー保険アドバイザリーへの需要の高まり

ランサムウェアによるインシデントが急増し、2025年1月に施行されるDORA(データ保護規則)の下で法的監視が強化される中、欧州全域の組織がリスク移転戦略の見直しを進めています。2024年中にサイバー保険の保険料は35%上昇しましたが、保険会社の引受余力は依然として逼迫しており、これを受けてブローカー各社は、業界固有のリスクに即した多層型、パラメトリック型、およびキャプティブ・フロント型プログラムの構築を進めています。デジタルリスクに対する保険加入率が依然として60%不足している中小企業は、技術的な脆弱性を適切な補償内容に転換できる企業にとって、有望なアドバイザリー市場の源泉となっています。ブローカー各社は、知識のギャップを埋め、引受データの信頼性を確保するため、最高情報セキュリティ責任者(CISO)や侵入テストの専門家を採用しています。ISO 27001や今後施行されるNIS2規則などの標準化されたフレームワークにより、顧客が保険証券の発行に際してコンプライアンス準拠の証明を求めるため、コンサルティング収益はさらに拡大しています。しかし、人材不足により人件費が膨らみ、採用までの期間が長期化しているため、この追い風は若干弱まっています。

規制の複雑化

2025年のソルベンシーII見直しにより資本開示が厳格化される一方、IDD(保険販売指令)は業務遂行上の義務を強化しており、ブローカーは、小規模な保険会社や中小企業にはしばしば欠けている、きめ細かな商品適合性記録を維持することが求められています。こうした多層的な監督体制により、仲介業者がリスク選好度を保険会社の支払能力状況と照らし合わせ、複数の法域にわたるコンプライアンスを確保する過程で、追加のアドバイザリー手数料が発生しています。英国の「消費者義務(Consumer Duty)」枠組みは、公正価値評価と報酬の明確な開示を義務付けることでこの動向を強固なものとし、コンプライアンスの専門知識を備えたブローカーの価値提案を後押ししています。同時に、重複する報告や監査手続きにより間接費が増加し、小規模な企業にとってはその負担を吸収するのが困難となっているため、固定費を分散させようとする大規模事業者による買収への関心が加速しています。ブローカーは、保険料税や資本緩和規則の差異を活かした越境プログラムを構築することで規制アービトラージを活用していますが、DORAの下で進められているEU全域での規制整合化により、こうした機会は徐々に狭まっていく可能性があります。

オンライン比較プラットフォームによる手数料の圧縮

価格比較サイトは、リアルタイムの保険料表を提供し、シームレスな購入を可能にすることで、個人向け保険やコモディティ化されたセグメントにおける手数料率を低下させています。経費率15%未満を目指す保険会社は、より多くの契約をデジタルファーストの販売チャネルに直接振り向けることで、従来の仲介業者をバリューチェーンから排除しています。IDDおよび消費者義務(Consumer Duty)に基づく透明性規制は、ブローカーに対し報酬の開示と公正な価値の証明を義務付けることで、顧客の交渉力を強化しています。その結果、一部のEU市場では、2024年中に標準的な自動車保険および住宅保険の交渉による基本手数料が最大150ベーシスポイント低下しました。サイバー保険や貿易信用保険のような保険料率の高いアドバイザリー分野は影響を受けにくいもの、コモディティ化した保険種目における利益源が縮小するにつれ、部門間の相互補填は困難になっています。ブローカー各社は、付加価値サービス、リスクエンジニアリング、保険金請求支援、データ分析などを通じて差別化を図ることでこれに対抗していますが、多様なマイクロセグメント全体でこれらのサービスを拡大することは依然として課題となっています。

セグメント分析

リテール仲介事業は、顧客との強固な関係とマルチチャネルによるサービス提供能力を背景に、2025年には欧州保険仲介市場規模の56.40%を占めました。それにもかかわらず、再保険仲介事業は2031年までCAGR5.05%で拡大すると予測されており、気候変動に起因する自然災害の深刻化により、再保険契約者が高度な資本管理ソリューションを求めるようになることで、市場全体の成長を牽引すると見込まれています。再保険の専門家は、高度な確率論的モデリングや代替リスク移転に関するアドバイザリー業務を通じて収益化を図っており、多くの場合、リテール仲介よりも高い手数料収益率を確保しています。ホールセールブローカーは、特に現地の引受能力の制約と複雑なコンプライアンス要件が重なる場合において、サープラスラインの補償や複数地域にわたるプログラムにおいて依然として極めて重要な役割を果たしています。バンカシュアランス仲介は、絶対的な規模では小さいもの、銀行が決済データや貸借対照表データを活用してパッケージ型保険のアップセルを図り、非金利収益を拡大させるにつれて、再び勢いを取り戻しつつあります。

再保険仲介事業は加速しており、大災害債券の発行増加、パラメトリック型ソリューション、および保険会社の資本緩和に対する需要の高まりを背景に、成長率は3.8%(2019~2024年)から5.05%へと上昇すると予測されています。一方、小売保険の利益率は、デジタルアグリゲーターが標準商品のコミッションスプレッドを圧縮しているため圧迫されており、アドバイザリー業務を重視した専門分野へのシフトが進んでいます。卸売仲介業者は、サプライチェーンの世界の化の恩恵を受けています。これに伴い、国境を越えた保険証券の発行や、現地に即した保険金請求サポートが求められています。しかし、広範なマクロ経済的な逆風により、市場全体の保険料の伸びが鈍化する可能性があります。オープンバンキング規制によりデータの利用可能性が高まり、保険会社が日常的な金融取引の中にパーソナライズされた提案を組み込めるようになるため、バンカシュアランスは拡大する見込みです。

現在、中小企業は欧州の保険仲介市場シェアの46.10%を占めており、予測期間中はCAGR6.03%を記録すると見込まれています。地政学的混乱やサイバー犯罪の急増によりリスク意識が高まり、事業中断保険、貿易信用保険、サイバー賠償責任保険への需要が急増しています。モジュール式の保険契約アーキテクチャやデジタルセルフサービスプラットフォームを導入するブローカーは、契約開始までの期間を短縮しており、コストに敏感な零細企業を顧客として獲得する際の強みとなっています。大企業は堅調な保険料プールを維持していますが、リスク管理の一部を社内化し、大手ブローカー間で競争入札を行うことで、手数料面での圧力をかけています。公共部門の機関は、気候変動への耐性を高める資金調達構造や災害対応の枠組みについてブローカーに依存しており、これにより代替リスク移転に関する助言への需要が高まっています。

中小企業(SME)セグメントは急速に成長しており、その背景には、デジタル化助成金を支援し、企業を新たなサイバーリスクにさらすEUの復興基金による投資があります。プラットフォーム・エコシステム内のスタートアップ企業は、臨時労働者に対する賠償責任や知的財産の保護など、革新的な保険契約への需要を牽引しています。個人レベルでは、自動車保険や住宅保険について、より多くの顧客がダイレクト・トゥ・コンシューマー(DTC)チャネルを利用するようになり、小口顧客分野におけるブローカーの利益率が圧迫されています。その結果、ブローカー各社は、専門職賠償責任保険、キーパーソン保険、および任意給付保険に関連する、アドバイザリー機能を重視したサービスに注力し直しています。これらのサービスは、起業家精神にあふれる顧客のニーズや、その変化し続けるリスクプロファイルに、ますます合致するようになっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- サイバー保険に関するアドバイザリーサービスの需要の高まり

- 規制の複雑化(IDD、ソルベンシーII)

- オーダーメイド型の保険を求める中小企業セクターの拡大

- 顧客体験を向上させるインシュアテックの提携

- EUのデジタルマーケットプレースにおける組み込み型保険の販売

- EUグリーン・ディールが気候リスクおよびパラメトリック商品を牽引

- 市場抑制要因

- オンライン比較プラットフォームによる手数料の圧縮

- GDPRによるデータ活用型クロスセリングへの制約

- 保険会社の統合により、ブローカーの交渉力が低下しています

- 専門リスクアドバイザリー分野における人材不足

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模および成長予測(金額、2020年~2030年)

- 仲介タイプ別

- 個人向け証券会社

- 卸売ブローカー事業

- 再保険ブローカー事業

- バンカシュアランス仲介サービス

- 顧客タイプ別

- 個人

- 中小企業(SME)

- 大企業

- 公共部門の組織

- 保険種目別

- 生命保険

- 健康保険

- 損害保険(自動車、住宅、法人、賠償責任)

- 特殊保険(サイバー、ペット、海上、旅行)

- 流通チャネル別

- 従来の対面販売

- デジタル/オンラインプラットフォーム

- アフィニティおよび組み込み型パートナーシップ

- バンカシュアランス提携

- 国別

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(デンマーク、フィンランド、アイスランド、ノルウェー、スウェーデン)

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Marsh & McLennan Companies(Marsh)

- Aon plc

- Willis Towers Watson(WTW)

- Arthur J. Gallagher & Co.

- Hyperion Insurance Group(Howden)

- BGL Group

- Soderberg & Partners

- Acrisure

- Lockton Companies

- PIB Group

- Siaci Saint Honore

- GrECo Group

- Henner Group

- AJB Group

- Ecclesiastical Insurance Broker Services

- Jensten Group

- Eurorisk(Renomia)

- Miller Insurance Services

- Funk Gruppe

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日