保険仲介:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Insurance Brokerage - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1911821

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

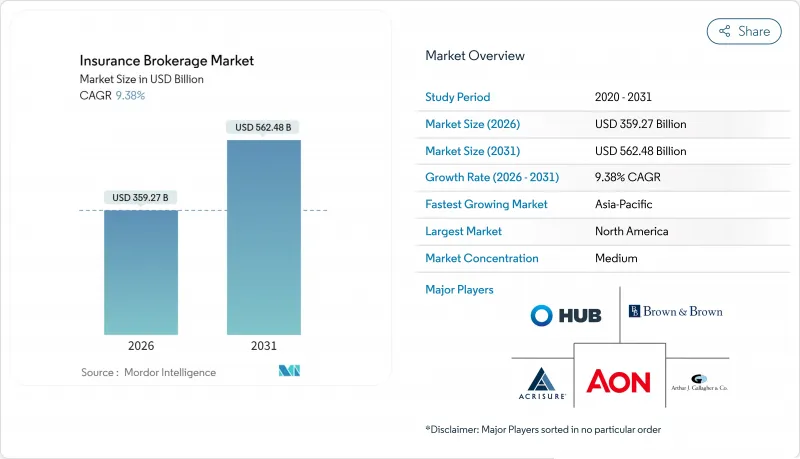

保険仲介市場は、2025年の3,284億7,000万米ドルから2026年には3,592億7,000万米ドルへ成長し、2026年から2031年にかけてCAGR9.38%で推移し、2031年には5,624億8,000万米ドルに達すると予測されております。

サイバー保険、災害関連保険、組み込み金融ソリューションへの需要加速がこの拡大を支えており、業界の深いデジタル投資が保険契約の締結サイクルを短縮し、顧客層の拡大を促進しています。過剰・余剰保険(E&S)分野への顕著なシフト(現在米国商業保険事業の34%を占める)はリスク分散構造を再構築し、専門的な市場アクセスを持つブローカーを有利にしています。一方、保険料収入では依然として公的セクターの保険会社が主導的立場を維持していますが、機関投資家が代替リスク商品へ資本を流入させる中、民間セクターの保険引受能力はより速いペースで拡大しています。2024年から2025年にかけての数十億米ドル規模の買収が示すように、業界再編が加速する中で規模のメリットがもたらされる一方、組み込み型チャネルが最大500億米ドルの自動車保険料を従来型仲介業者から奪う恐れがあるため、利益率への圧力は強まっています。

世界の保険仲介市場の動向と洞察

新興市場における生命保険契約の需要増加

インド、中国、東南アジアにおける生命保険への関心は、パンデミック後のリスク意識の高まりと簡素化された「使用後申告」型商品の認可を背景に、投資連動型から保障重視型ソリューションへと移行しています。インドでは、規制当局が商品別手数料上限を撤廃しブローカーの収益モデルを合理化した結果、2023年度(FY2023)の総保険料収入は314億米ドルに達しました。アジア太平洋地域の複数管轄区域における外国資本規制緩和は、世界の専門知識を呼び込み、ブローカーを商品ローカライゼーションと規制コンプライアンスにおける主要なアドバイザーとして位置づけています。保険普及率は依然としてGDPの1%未満であり、人口動態の追い風による家計貯蓄の再配分が加速する前から、膨大な成長余地を示しています。定期保険とマイクロ貯蓄商品を組み合わせたブローカーは、すでに二桁の顧客維持率向上を報告しており、世界の保険仲介市場におけるアドバイザリー業務の重要性を裏付けています。

急速なデジタル化/インシュアテック提携

ブローカーと保険会社の提携により、人工知能エージェントが引受・保険金請求業務に統合され、リアルタイムの価格設定と保険契約のカスタマイズが可能となりました。McGill &Partners社とAXA XL社の協業では、AIを自動更新型再生可能エネルギーリスクに適用し、見積もりから契約締結までの時間を最大75%短縮しています。クラウドとAIへの投資はそれぞれブローカーIT予算の約30%を占めており、デジタル差別化に対する経営陣の支持を示しています。先行導入企業は、数分以内に保険金を支払うパラメトリックトリガーを通じて行動データインサイトを収益化し、顧客体験ループをさらに短縮しています。組み込み金融APIが普及する中、主要ブローカーはホワイトラベルポータルを立ち上げ、フィンテックパートナーが中小企業向け銀行アプリ内で商業保険の見積もりを可能にすることで、縮小する従来型手数料を相殺する手数料収入を獲得しています。

手数料圧縮と上昇する運営コスト

2023年、技術投資が上昇傾向を続ける中、競合的なサイバー保険料は17%という顕著な下落を見せ、粗利益率に圧力をかけています。これに対応し、多くの商業保険代理店は手数料ベースの報酬モデルへ移行しつつあります。一方、中堅ブローカーは岐路に立たされています。事業規模を拡大するか、あるいは必須のデジタルアップグレード資金を調達するための合併を検討する必要があるのです。さらに課題を増しているのが、インフレ圧力による追加コストです。これにより企業は、低付加価値業務の自動化を進めるか、収益性の低下に直面するかの選択を迫られており、世界の保険仲介市場における短期的な拡大は停滞しています。コスト効率の高い地域における共有サービスセンターの設置が標準化しつつある一方で、データ主権に関する規制要件がオフショアリングの取り組みを阻害することが多く、企業のコスト削減能力を制限しています。

セグメント分析

損害保険は2025年時点で世界の保険仲介市場シェアの55.62%を占め、企業リスク管理プログラムにおける基幹的役割を裏付けております。一方、特殊保険分野はサイバーリスク、海上保険、航空保険など特注の構造設計を必要とするリスクを原動力に、8.22%のCAGRで成長すると予測されております。保険仲介が専門的な保険引受ノウハウを収益化する動きが、特に再保険キャパシティと高度な分析技術が融合する分野で、世界の保険仲介市場を後押ししています。特殊保険分野では、サイバー保険料の増加が見込まれ、デジタルリスク対応に関連するアドバイザリー・引受手数料により、世界の保険仲介市場の規模が拡大する見通しです。宇宙打ち上げ賠償責任保険やグリーン水素財産保険といった新興ニッチ分野も、ブローカー業務の新たな収益源を開拓しています。高度なモデリングツールや保険関連証券(ILS)などの資本市場ソリューションは、変化するリスクに保険を適合させるブローカーの能力を強化します。生命保険仲介業務はダイレクトチャネルの影響を受けるもの、資産計画や富裕層向けニーズにおいて人的助言が求められる分野では存続しています。健康保険仲介業務は、雇用主が包括的なコンプライアンス対応と福利厚生管理を必要とするため、依然として堅調です。したがって、各サブセグメントは、リソース配分、人材の専門性、技術投資の優先順位を決定することで、より広範な世界の保険仲介業界を形成しています。特殊保険分野が成熟する中、損害保険とサイバー保険のクロスセリングにより、複数保険契約の継続率は92%を超えています。

地域別分析

北米地域は2025年、仲介保険料の37.42%を占めました。これは深い資本市場、洗練されたサプラライン枠組み、成熟した技術エコシステムを背景としています。しかしながら、消費者セグメントが組み込み型商品へ移行し、法人購買者がキャプティブ保険や代替リスク構造を通じた自己保険を増加させる中、成長は鈍化傾向にあります。米国における1,156億米ドルのサープラスライン取引高とカナダの着実な価格規律は、同地域の適応能力を示しており、世界の保険仲介市場をリスク移転の革新に根ざした状態に維持しています。継続する山火事やハリケーンによる損害は、パラメトリック・トリガーへの需要を強めており、ブローカー主導の施設では現在、単一契約で複数の危険をカバーしています。

アジア太平洋地域は2031年までにCAGR7.12%という最速の成長を遂げると予測されます。インドの自由化された手数料制度と中国の外資所有制限緩和は、世界の企業の参入を促し、専門的基準への期待を高めています。同地域のサイバー保険保険料は年率50%で増加しているもの、世界全体のわずか7%を占めるに過ぎず、大きな未開拓領域が存在します。ブローカーの成功戦略は、現地パートナーシップ、文化に即したアドバイザリー、多言語デジタルプラットフォームへの投資に依存しており、これらの要素が相まって新興経済国における世界の保険仲介市場を拡大しています。タイの新リスクベース資本規制枠組みやインドネシアのインシュアテックサンドボックス試験運用は、ブローカー業の成長を促進する規制面の追い風を示す好例です。

欧州の状況は複雑です。ブレグジット後の規制差異が越境保険契約を複雑化させる一方、ソルベンシーII改革により新たな投資チャネルが開かれ、複雑な助言が求められています。英国のマッチング調整変更により資産クラスの拡大が認められ、高度なブローカー指導が必要となっています。マクロ経済の減速が保険料成長を抑制する中、専門ブローカーや総合代理店間の統合が進み、業務効率化が推進されています。EUグリーンディールによる気候変動適応資金は、建設・再生可能エネルギー分野の保険需要を喚起しており、エンジニアリング専門知識を有するブローカーが手数料プレミアムを獲得できる領域です。結果として、同地域はアジア太平洋地域(APAC)ほどの成長速度は見られないもの、世界の保険仲介市場における収益基盤の多様化において依然として重要な位置を占めています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 新興市場における生命保険契約の需要増加

- 急速なデジタル化/インシュアテック提携

- 規制の複雑化がアドバイザリー需要を高めている

- サイバー保険の爆発的な需要拡大

- CAT主導のE&S市場拡大

- 組み込み金融APIがブローカーの新たな収益源を開拓

- 市場抑制要因

- 手数料圧縮と上昇する運営コスト

- 直接/組み込みチャネルによる仲介排除

- 世界なブローカー人材不足と労働力の高齢化

- ブローカー手数料の上限設定の動向(例:インド)

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 保険タイプ別

- 生命保険

- 損害保険

- 健康保険

- 特殊保険(海上保険、航空保険、サイバー保険)

- 再保険仲介業務

- 仲介タイプ別

- リテール仲介

- 卸売仲介

- その他の仲介

- 保険会社別

- 民間セクター

- 公共部門/非営利団体

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- ペルー

- チリ

- アルゼンチン

- その他南米

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- ベネルクス(ベルギー、オランダ、ルクセンブルク)

- 北欧諸国(スウェーデン、ノルウェー、デンマーク、フィンランド)

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- 韓国

- オーストラリア

- 東南アジア

- インドネシア

- その他のアジア

- 中東・アフリカ

- アラブ首長国連邦

- サウジアラビア

- 南アフリカ

- ナイジェリア

- その他中東

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Acrisure LLC

- Aon plc

- Arthur J. Gallagher & Co.

- Brown & Brown Inc.

- HUB International Ltd.

- Lockton Companies

- Marsh McLennan Companies Inc.

- Truist Insurance Holdings

- USI Insurance Services LLC

- Willis Towers Watson plc

- Ryan Specialty Holdings Inc.

- Howden Group Holdings

- Alliant Insurance Services Inc.

- Edgewood Partners Insurance Center(EPIC)

- BMS Group Ltd.

- Miller Insurance Services LLP

- Goosehead Insurance Inc.

- NFP Corp.

- Gallagher Re

- Ardonagh Group

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日