インドの電気バス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Electric Bus - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073626

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

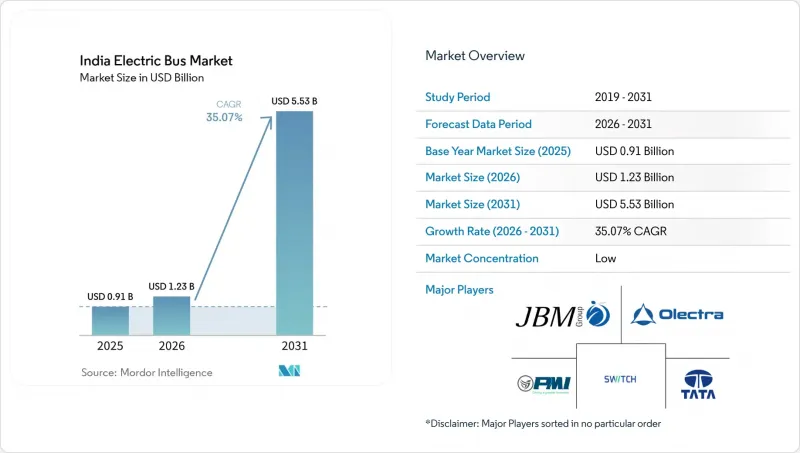

Mordor Intelligenceによると、インドの電気バス市場規模は2025年に9億1,000万米ドルと評価されており、2026年の12億3,000万米ドルから成長し、2031年までに55億3,000万米ドルに達すると予測されています。

予測期間(2026年~2031年)におけるCAGRは4.17%となる見込みです。

本レポートは、推進方式(バッテリー式電気バスなど)、用途(都市・公共交通など)、バッテリー化学組成(LFPなど)、全長(9メートル未満など)、モーターアーキテクチャ(PMSMなど)、モーター出力(100kW未満、100~150kWなど)、航続距離(100km未満など)、最終用途、および地域ごとに分類されています。市場予測は、金額(米ドル)および数量(台数)で提示されています。

インドの電気バス市場の動向と洞察

LFPバッテリー価格が100米ドル/kWhの閾値を下回る

アジアの主要市場における供給過剰と、為替相場の好転が相まって、国内のバッテリーパック価格は下落しています。この動向により、特に利用率の高い路線において、電気バスとディーゼル車のライフサイクルコストの差が縮まりつつあります。新たな現地生産能力の出現と政府のインセンティブプログラムによる後押しにより、価格はさらに下落する見込みです。この変化により、インドの複数の州で車両の電気化に向けた決定が加速しており、インドの電気バス市場の成長を支えています。これまで電気バスへの移行に向けたコスト基準を設定していた各社の車両管理委員会は、こうした価格動向を受けて、更新スケジュールを前倒ししています。しかし、最近の原材料価格の変動は、サプライチェーンにおけるリスクが依然として存在することを浮き彫りにしており、長期的な調達契約の必要性を強調しています。

FAME IIおよびPM-eBusスキームの資金支給の迅速化

エスクローに基づく支払い保証メカニズムのおかげで、メーカーは自信を取り戻しています。このシステムは、適時の支払いを保証するだけでなく、長年にわたる未払い金を清算し、以前停滞していた調達サイクルを事実上再開させています。PM-eBus Sewaなどの国家プログラムにより、さまざまな都市での大規模な導入が承認されていますが、当初の公約に比べて資金の支払いが遅れているため、実行のペースが極めて重要です。インセンティブ構造は、補助金とコストのバランスを取りつつ、中型バスモデルを優遇するように設計されています。さらに、プログラムの延長により、OEM(相手先ブランド製造業者)はより明確な計画期間を見通せるようになりました。しかし、現在のタイムラインを超えた明確なロードマップが欠如していることは懸念材料であり、将来の受注減少の可能性を示唆しています。サマリーでは、安定した補助金の流れが調達への信頼を高めており、インドで急成長している電気バス市場に強固な基盤を築いています。

第1級都市以外での車庫の電化の遅れ

ラージコットなどの都市や類似の都市部では、多くの第2級車両基地において急速充電インフラが不足しており、特に主要な大都市圏と比較した場合、車両の稼働率が阻害されています。いくつかの州では、デジタルインフラがより整備された地域に比べて系統連系承認に著しく時間がかかるため、プロジェクトのスケジュールが遅延し、運用上の不確実性が高まっています。各充電器の資本コストは、一般的なプロジェクト予算の相当な割合を占めており、小規模なプロジェクトには財政的な圧力をかけ、段階的な拡張を妨げています。また、別の側面では、国家エネルギーサービス庁による「デポ・アズ・ア・サービス(DaaS)」イニシアチブは進展を見せていますが、都市レベルでの導入は複雑な収益分配交渉によって阻まれており、その結果、展開は限定的なものにとどまっています。

セグメント分析

2025年、インドの電気バス市場において、大都市圏の整備されたデポ充電ネットワークと「FAME II」政策による経済性の強さから、バッテリー式電気バスが89.87%のシェアを占めました。一方、燃料電池電気バスは、1回の充填で450 kmの航続距離を実現しており、デリー~チャンディーガルやムンバイ~プネー間の路線に最適です。水素コストの低下に伴い、CAGR36.58%を記録すると予測されています。プラグインハイブリッド車は、補助金支援が不足している上、ゼロエミッションを重視する公共機関においてブランド価値の低下を招くため、依然としてごくわずかなシェアにとどまっています。

エネルギー密度の高さと急速充填は、燃料電池技術の大きな利点ですが、高い初期投資コストと限られた充填ネットワークが、その普及を妨げています。現在、充電インフラが十分に整備されている都市部のバス車両では、バッテリー式電気バスが主流となっています。とはいえ、長距離の都市間路線における航続距離の制限は、水素を動力源とするソリューションにとっての機会となっています。長期的には、推進方式の戦略は分岐していくと予想され、都市部での運行にはバッテリー式電気バスが、長距離移動には燃料電池車が好まれるようになるでしょう。どちらの技術もインフラ関連の課題に直面しており、これらは今後数年間におけるインドの電気バス市場の進化を形作る上で重要な役割を果たすことになります。

2025年には、都市部および公共交通分野が65.32%のシェアを占め、主要なシェアを占めました。これは、デリー、バンガロール、ムンバイにおける大気質改善の緊急課題と、夜間充電インフラの整備状況を反映したものです。都市間および地域間のサービスは、現時点では規模が小さいもの、事業者が14~18mの連結バスを導入し、プレミアムな特急サービスを試験的に展開していることから、年率37.31%の成長が見込まれています。空港シャトルやスクールバスはニッチなセグメントですが、固定ルートと高い資産稼働率により、ビジネスケースの明確さが示されています。

インドの電気バス市場は、さまざまな運行サイクルに対応しています。都市バスは1日あたり180~220kmを走行し、車庫への帰着ルートが予測可能であるのに対し、都市間バスは350~450kmの距離をカバーし、150~350kWの高速道路用充電器を必要とします。事業者の関心は高いもの、特に「ゴールデン・クアドリラテラール」沿線では、インフラの不足が依然として最大の障壁となっています。超急速充電器が普及するまでは、車両所有者はより大容量のバッテリーパックを追加するか、長距離路線の電動化を先送りすることになるでしょう。

LFPは2025年においても68.37%のシェアを維持しました。これは主に、その防火安全性、長いサイクル寿命、そして2025年初頭にkWhあたり100米ドルを下回るというマイルストーンを達成したことが要因です。NMCは36.42%のCAGRを記録しており、これは長距離バスが重量制限を超えずに450 kmの航続距離を実現しようとしているためです。

チタン酸リチウム電池は、空港シャトルなどの高輸送量用途で利用されており、一方、ナトリウムイオン電池は、特に国内の生産ラインが稼働し始めたことを受け、都市ネットワーク向けの費用対効果の高いソリューションとして注目を集めています。電池化学種の選定は、特定の運行サイクルに合わせてますます最適化されています。都市部路線にはLFPが、長距離の都市間移動にはNMCが、寒冷地にはナトリウムイオン電池が、急速充電ループにはチタン酸リチウムがそれぞれ好まれています。この多様なアプローチは、原材料価格の変動への対応や、変化する補助金制度への適応に役立ち、インドの電気バス市場における電池化学種間のダイナミックな競争を維持しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 都市化、人口、および公共交通需要

- 公共交通の利用率と移動手段の転換

- ディーゼル対電力/水素の価格差

- 車両およびインフラのCAPEX/OPEX

- 資金調達モデル

- バスの仕様と車両基準

- 充電ステーションとトポロジー

- バス向け水素ステーション

- 補助金・インセンティブの価値

- OEMのラインナップとモデルパイプライン

- 規制の枠組み

- 車両の型式認定と安全性

- 調達および契約に関する規則

- 財政・産業政策(インセンティブ、関税、現地調達、EPR)

- 市場促進要因

- FAME IIおよびPM-eBusスキームの資金交付の加速

- 州レベルの総費用契約が勢いを増しています

- LFP電池価格が1kWhあたり100米ドルのしきい値を下回る

- 2027年までに都市バス車両の25%をゼロエミッション車とする義務付け

- 長距離路線におけるグリーン水素混合のパイロット事業

- 2026年からのナトリウムイオン電池を採用した「メイク・イン・インディア」製バッテリーパック

- 市場抑制要因

- 州間の通行料・税の免除における不均衡

- 第1級都市以外における車両基地の電化の遅れ

- 高速道路における150~350 kWの公共充電器の不足

- SiCインバーター向けの現地Tier-2サプライチェーンの不足

- バリュー・サプライチェーン分析

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 推進方式別

- バッテリー式電気バス(BEB)

- プラグインハイブリッド電気バス(PHEB)

- 燃料電池電気バス(FCEB)

- 用途別

- 都市/公共交通機関

- 都市間/地域内

- 長距離バス/観光バス

- スクールバス

- 空港

- その他

- バッテリー化学組成別

- リン酸鉄リチウム(LFP)

- ニッケル・マンガン・コバルト(NMC)/ニッケル・コバルト・アルミニウム(NCA)

- チタン酸リチウム(LTO)

- その他(ナトリウムイオン、新興/実証段階)

- 全長別

- 9 m未満

- 9~14 m

- 14~18 m

- 18 m以上

- モーターアーキテクチャ別

- 永久磁石同期モーター(PMSM)

- 誘導電動機/非同期交流電動機

- スイッチドリラクタンスモーター(SRM)

- その他

- モーター出力別

- 100 kW未満

- 100~150 kW

- 151~200 kW

- 201~250 kW

- 251~320 kW

- 320 kW超

- 航続距離別

- 100 km未満

- 101~200 km

- 201~300 km

- 301~450 km

- 450 km以上

- 最終用途別

- パブリック

- プライベート

- 地域別/州別

- 北インド

- ニューデリー

- ウッタル・プラデーシュ州

- 北インドのその他の地域

- 西インド

- マハラシュトラ州

- グジャラート州

- 西インドのその他の地域

- 南インド

- カルナータカ州

- タミル・ナードゥ州

- テランガーナ州

- 南インドのその他の地域

- 東部および北東部

- 西ベンガル州

- アッサム州

- 東部および北東部のその他の地域

- 北インド

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Tata Motors Limited

- Switch Mobility(Ashok Leyland Limited)

- Olectra Greentech Ltd.

- JBM Auto Limited

- PMI Electro Mobility

- Volvo AB

- Eicher Motors Limited

- BYD India Pvt. Ltd.

- EKA Mobility

- KPIT Technologies(e-Powertrain)

- Erisha Mobility

第7章 市場機会と将来の展望

第8章 CEOが考えるべき重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 200 Pages

- 納期

- 2~3営業日