米国の電気バス:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Electric Bus - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 182 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073624

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

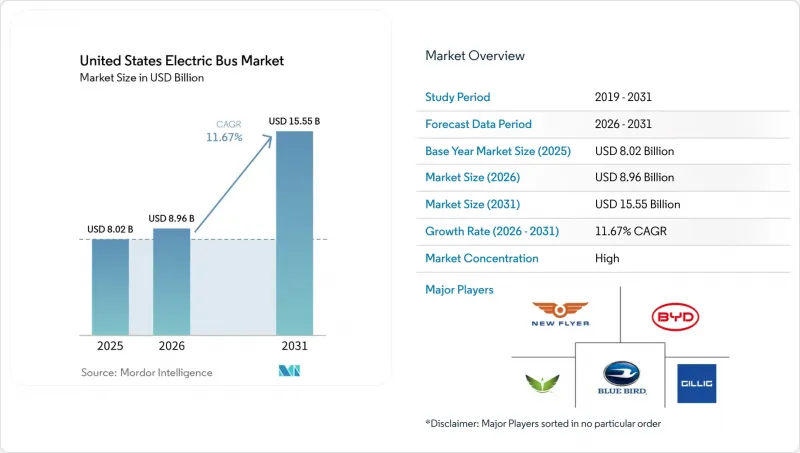

Mordor Intelligenceによると、米国の電気バス市場規模は2025年に80億2,000万米ドルと評価され、2026年の89億6,000万米ドルから2031年までに155億5,000万米ドルへと拡大し、同期間のCAGRは11.67%となる見込みです。

本レポートは、推進方式(バッテリー式電気バスなど)、用途(都市・公共交通など)、電池化学組成(LFPなど)、全長(9メートル未満など)、モーター構造(PMSMなど)、モーター出力(100キロワット未満など)、航続距離(100キロメートル未満など)、最終用途(公共・民間)、および州ごとに分類されています。市場予測は、価値(単位)および数量(単位)の観点から提示されています。

米国の電気バス市場の動向と洞察

連邦および州のゼロエミッション義務化

カリフォルニア州の「革新的クリーン交通(Innovative Clean Transit)」規則により、大規模な機関は2029年初頭からゼロエミッションバスのみを調達することが義務付けられており、これにより従来の更新サイクルが短縮され、サプライヤーにとっての需要の見通しが明確になっています。これに対応して、フリート管理者はインフラ設計を加速させ、電力設備のアップグレード、充電器の選定、および従業員の研修が、すべて車両の入札と並行して進められるようにしています。ニューヨーク州、ワシントン州、マサチューセッツ州も同様の規制モデルを採用しており、メーカーは単発のロット生産ではなく、複数年にわたる生産計画を立てる自信を得ています。ほとんどの規制が国内産部品の使用を優先しているため、バッテリーパック、モーター、ワイヤーハーネスを現地生産するメーカーは、「バイ・アメリカ」認証の取得に向けた道筋がより明確になります。これらの規制が相まって、全米規模での調達ブームが巻き起こり、米国の電気バス市場の成長軌道が確固たるものとなっています。

連邦公共交通機関の電化資金

EPAの「クリーン・スクールバス」リベートやFTAの「低・ゼロエミッション」助成金は、特に保証能力に乏しい機関において、政策の意図を正式な発注書へと転換させています。助成金の審査では、すぐに着工可能なインフラが優遇される傾向があるため、入札者は資産の遊休化を避けるため、バスの納入と充電器の稼働開始を同期させるケースが多く見られます。サプライヤーは、車両、車庫の設計、長期メンテナンスを単一の契約に統合するケースが増えており、これにより機関の監督業務が簡素化されると同時に、部品の安定供給が保証されます。連邦政府による継続的な予算配分の見通しも貸し手を安心させ、残りの資本支出に対して競争力のある金利を可能にしています。これらの財政的手段が相まって、かつては早期導入を躊躇させていたリスクプレミアムを低減しています。

車庫の系統連系遅延

都市部の電力会社における系統連系待ち時間は、車庫自体の建設工期を上回ることが多く、当局はバスの納入を段階的に行うか、一時的な充電設備をリースせざるを得ません。プロジェクトマネージャーは、設備の遊休化を防ぐため、市の許認可、電力会社の設計、請負業者のスケジュールを、外科手術並みの精度で調整しなければなりません。公共事業部門の人員不足はさらなる不確実性を生み出しており、特に同一地域内の複数の車庫が同時にアップグレードを進める場合には顕著です。一部の自治体では、ピーク需要を緩和するオンサイト蓄電池を設置することで遅延リスクを軽減していますが、その一方で資本集約度が高まってしまいます。電力会社の処理が迅速化されるまで、系統連系は多くの導入計画において依然としてボトルネックとなる要素です。

セグメント分析

2025年、米国における電気バスの市場シェアはバッテリー式が72.16%を占めましたが、水素ステーションがカリフォルニア州以外にも拡大するにつれ、燃料電池式はCAGR24.24%で成長すると予測されています。サウス・コースト・エア・ベイスン地域での初期導入実績により、長時間の充電待ちを必要とせずに300マイルの運行サイクルが可能であることが実証されており、山岳地帯や寒冷地での運行に適しています。各機関は、バッテリー式車両が都市部のニーズの大部分をカバーしていることを認識していますが、燃料電池車の航続距離と10分間の充填時間はディーゼル車の運用パターンに近く、運転手のスケジュール管理を容易にしています。メーカー各社は「バイ・アメリカ」規則を満たすため、スタックの組み立てを現地化していますが、広範な普及を実現するには、グリーン水素の供給コストをさらに引き下げる必要があります。

混合車輌の導入を試験的に進めている交通当局は、予測可能な都市内循環路線にはバッテリーバスを割り当て、急行路線や地形的に過酷な路線には燃料電池バスを割り当てることに、運用上の価値を見出しています。全国水素ハブプログラムにより80億米ドルが生産および物流に投入されるにつれ、この技術がディーゼル車と同等の競争力を持つまでの道のりは改善されていますが、インフラ整備のスケジュールにより、需要量の拡大は予測期間の後半にずれ込む見込みです。共通の貯蔵および安全基準の統合により、許認可手続きの摩擦が軽減され、水素は米国の電気バス市場におけるセグメント拡大に向けた現実的な手段となっています。

2025年の売上高の62.75%は、継続的な助成金の流入と明確な立法目標の恩恵を受けた、都市および公共交通機関の車両が占めました。一方、都市間および地域路線はCAGR16.02%を記録しています。これは、バッテリーのエネルギー密度が現在300~450 kmの運行を可能にしていること、および電力会社が路傍のメガワット級充電設備への共同出資を行っているためです。サクラメント~リノ間およびダラス~ヒューストン間における初期の回廊整備は、30分間の充電時間が運転手の休憩時間と合致することで、運行スケジュールの柔軟性を実証しています。学区はEPAのリベートを迅速に活用していますが、所有形態の分散化により、公衆衛生上の強い訴求力があるにもかかわらず、全国的な規模拡大は遅れています。

空港や企業キャンパスでは、スコープ1の排出削減公約を達成するためにゼロエミッションのシャトルバスが導入されており、自治体の政策目標を後押しする目に見えるショーケースとしての役割を果たしています。長距離バス事業者は、冬季の航続距離性能と再販価値が安定するまで慎重な姿勢を維持していますが、大容量バッテリーを搭載したバスを用いたパイロットプログラムからは、高級観光路線において経済性が達成可能であることが示唆されています。こうした多様な使用事例のモザイクが受注残を支えており、OEM各社が米国電気バス市場のあらゆる規模にわたってプラットフォーム投資を償却するのに役立っています。

リン酸鉄リチウム電池は、ニッケル系電池に比べて熱的安定性とコスト面での優位性があるため、2025年の米国電気バス市場において59.21%のシェアを維持しました。チタン酸リチウム電池のCAGR18.78%は、10分間の急速充電能力と、屋外での夜間駐車時の零下環境下でも堅牢な性能を重視する、ミネソタ州、イリノイ州、およびニューヨーク州北部の各機関によるものです。ニッケル・マンガン・コバルト電池は、エネルギー密度がコストを上回る長距離コーチに限定されたままです。

ナトリウムイオン電池および全固体電池のパイロット事業は、米国エネルギー省(DOE)の助成金のもとで継続されていますが、2028年までは量産規模には影響を与えない見込みです。バリューチェーンの現地化に向けた取り組みにより、中西部で新たなLFP(リン酸鉄リチウム)電池工場が稼働を開始しており、これにより関税リスクが軽減され、助成金の受給資格も強化されています。一方、米国環境保護庁(EPA)が策定中のバッテリー使用済み処理に関する政策は、セカンドライフとしての定置型蓄電への活用を促進しており、かつて予算に敏感な自治体での調達を妨げていた残存価値のリスクを低減しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

- 主要用語集

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場の背景と構造的要因

- 都市化、人口、および公共交通需要

- 公共交通のシェアと移動手段の転換

- ディーゼル対電力/水素の価格差

- 車両およびインフラのCAPEX/OPEX

- 資金調達モデル

- バスの仕様と車両基準

- 充電ステーションと充電トポロジー

- バス向け水素ステーション

- 補助金・インセンティブの価値

- OEMのラインナップとモデルパイプライン

- 規制の枠組み

- 車両の型式認定と安全性

- 調達および契約に関する規則

- 財政・産業政策(インセンティブ、関税、現地調達、EPR)

第5章 市場情勢

- 市場概要

- 市場促進要因

- 連邦および州のゼロエミッション義務化

- 連邦公共交通機関の電化に向けた資金援助

- バッテリーパックの価格低下

- 2026年までの都市路線におけるTCOのパリティ

- 学校車両における健康志向による導入

- 炭素クレジットによる収益源

- 市場抑制要因

- デポの系統連系遅延

- 疎な高出力充電ネットワーク

- FCEBの初期費用の高さ

- 限られた水素輸送ルート

- バリュー/サプライチェーン分析

- 技術展望

- ポーターのファイブフォース

第6章 市場規模と成長予測

- 推進力別

- バッテリー式電気バス(BEB)

- プラグインハイブリッド電気バス(PHEB)

- 燃料電池電気バス(FCEB)

- 用途別

- 都市・公共交通

- 都市間・地方間

- 長距離バス/観光バス

- スクールバス

- 空港

- その他

- バッテリー化学組成別

- リン酸鉄リチウム(LFP)

- NMC/NCA

- チタン酸リチウム(LTO)

- その他(ナトリウムイオン、パイロット事業)

- 長さ別

- 9 m未満

- 9~14 m

- 14~18 m

- 18 m以上

- モーターアーキテクチャ別

- 永久磁石同期モーター(PMSM)

- 誘導/非同期交流

- スイッチドリラクタンスモーター(SRM)

- その他

- モーター出力別

- 100 kW未満

- 100~150 kW

- 151~200 kW

- 201~250 kW

- 251~320 kW

- 320 kW超

- 範囲別

- 100 km未満

- 100~200 km

- 201~300 km

- 300~450 km

- 450 km以上

- エンドユーズ別

- パブリック

- プライベート

- 州別

- アラバマ州

- アラスカ州

- アリゾナ州

- アーカンソー州

- カリフォルニア

- コロラド州

- コネチカット州

- デラウェア州

- フロリダ州

- ジョージア州

- ハワイ

- アイダホ州

- イリノイ州

- インディアナ州

- アイオワ州

- カンザス州

- ケンタッキー州

- ルイジアナ州

- メイン州

- メリーランド州

- マサチューセッツ州

- ミシガン州

- ミネソタ州

- ミシシッピ州

- ミズーリ州

- モンタナ州

- ネブラスカ州

- ネバダ州

- ニューハンプシャー州

- ニュージャージー州

- ニューメキシコ州

- ニューヨーク

- ノースカロライナ州

- ノースダコタ州

- オハイオ州

- オクラホマ州

- オレゴン州

- ペンシルベニア州

- ロードアイランド州

- サウスカロライナ州

- サウスダコタ州

- テネシー州

- テキサス州

- ユタ州

- バーモント州

- バージニア州

- ワシントン州

- ウェストバージニア州

- ウィスコンシン州

- ワイオミング州

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- New Flyer of America

- BYD Auto Co. Ltd.

- GILLIG LLC

- Blue Bird Corporation

- Lion Electric Co.

- Daimler Truck Holding AG(Thomas Built)

- REV Group Inc.(ENC)

- Volvo Group(Nova Bus)

- GreenPower Motor Co. Inc.

- Phoenix Motorcars

- Vicinity Motor Corp.

- Cummins Inc.(Battery & Fuel-Cell)

- Van Hool NV

- TEMSA Skoda USA

- Alexander Dennis Ltd.

- Complete Coach Works(CCW)

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

第9章 CEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 182 Pages

- 納期

- 2~3営業日