インドの航空:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Aviation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073621

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

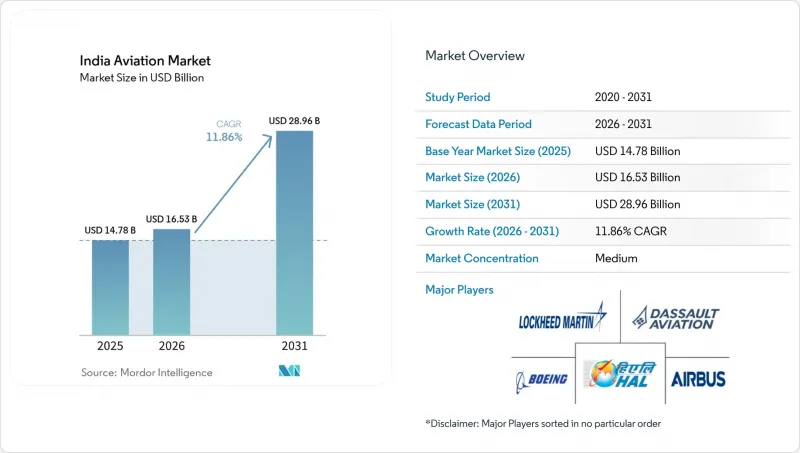

Mordor Intelligenceによると、インドの航空市場規模は、2025年の147億8,000万米ドルから2026年には165億3,000万米ドルへと拡大し、2026年から2031年にかけてCAGR11.86%で推移し、2031年には289億6,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(民間航空、一般航空、軍用航空)、推進技術(ターボプロップ、ターボファン、ピストンエンジン、ターボシャフト、その他)、およびエンドユーザー(民間・商用運航事業者、政府・防衛機関、ビジネスおよび一般航空機所有者)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドの航空市場の動向と洞察

コロナ禍後の旅客数の回復と空港収容能力の拡大

2024年の国内旅客数は1億6,400万人に増加し、2019年水準の95%に達した一方、国際線の回復率は87%となりました。稼働中の空港数は、2014年の74か所から2024年には148か所へと倍増し、デリー、ムンバイ、ベンガルールにおけるスロットの混雑が緩和されました。ナビ・ムンバイ国際空港の開設やデリー第1ターミナルの拡張といった容量増強により、2022年以降、利用可能なスロットは35%増加し、2030年までに3億人の旅客数を見込む基盤が整いました。これらの措置は、長年のボトルネックを解消し、より広範な空港ネットワーク全体に旅客を再配分することで、滑走路、ターミナル、航空交通管制への投資を潜在的な需要と整合させるものです。UDAN(ユニバーサル・デベロップメント・アンド・ナビゲーション・エアライン)に基づく新空港の認証が加速されたことで、インフラ整備と旅客数の回復との結びつきがさらに強まり、収益率が正常化してもインドの航空市場が勢いを維持できるようになっています。

インドの2027会計年度における目標:稼働空港数220か所以上

2024年時点で、72の新規空港が建設のさまざまな段階にあり、これにより2027年度までに計画総数は220を超える見込みです。ジュワール、ドレラ、ボガプラムのグリーンフィールド(新規開発地)は、ブラウンフィールド(既存施設の改修)のアップグレードを補完し、国内の収容能力を向上させるとともに、10億人のインド国民に航空アクセスを提供します。貨物専用のハブ空港も展開計画に組み込まれており、年間15%の貨物成長率に直接対応しています。UDAN 5.0では、2024年に25の新規路線と19のヘリコプター路線が追加され、政府が推進する「キャンパスから首都への接続」モデルが強調されました。このプログラムは、「メイク・イン・インディア」イニシアチブと連携し、新興空港の近くに新たな整備拠点や部品製造クラスターを設立することで、サービスが行き届いていない地域におけるサプライチェーンの基盤を強化しています。

航空タービン燃料価格の持続的な変動とヘッジ手段の限られさ

2024年、航空タービン燃料は航空会社の運営コストの35~40%を占め、年間を通じて45%の価格変動が見られました。州ごとに1%から30%と幅のある付加価値税(VAT)の格差も、コスト構造をさらに歪めています。インドの航空会社は燃料需要のわずか15%しかヘッジしていませんが、世界の同業他社では60~80%をヘッジしています。この差は、現地市場に高度なデリバティブ商品が存在しないことに起因しています。コストの急騰により、運賃への追加料金の導入が余儀なくされ、資金繰りに苦しむ航空会社では運航能力の縮小を余儀なくされ、損益分岐点の搭乗率が上昇しました。機能的なジェット燃料先物市場が存在しない限り、航空会社は今後も価格変動を吸収するか、あるいは旅行者に転嫁し続けることになり、その結果、短期的にはインド航空市場の利益拡大が抑制されることになります。

セグメント分析

2025年、インドの航空市場規模の85.12%を民間航空が占めました。これは、フルサービス航空会社および格安航空会社(LCC)の拡大により、各社の機材数と運航便数が増加したことが要因です。インディゴの受注残およびエア・インディアの合併後の470機以上の機隊は、ナローボディ機分野における主導的地位を裏付けており、一方、ワイドボディ機は長距離路線で勢いを増しており、CAGRは10.85%となっています。軍用航空は規模は小さいもの、着実に拡大しており、国内の戦闘機プログラムや「アトマニルバー・バーラト(Atmanirbhar Bharat)」政策に基づくヘリコプター調達に後押しされ、CAGR13.92%という最も高い成長率を示しています。

民間航空セグメントの広範な展開は、機内内装、地上支援機器、デジタルサービスプロバイダーを後押しし、インドの航空市場内で相乗効果を生み出しています。8.62%のシェアを占める一般航空分野では、2024年にビジネスジェットの登録数が35%増加し、インドの企業が時間効率の高い移動手段を重視していることがうかがえます。軍事セグメントの加速は産業基盤を拡大させ、オフセット義務の下で民間企業をティア1およびティア2の供給役割に引き込んでいます。全体として、多様化した航空機需要による調達は、製造投資の吸収に寄与し、市場サイクルを通じて生産量を安定させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 航空旅客輸送量

- 航空貨物

- 国内総生産

- 有償旅客キロメートル(RPK)

- インフレ率

- 稼働中の船隊データ

- 防衛支出

- 富裕層(HNWI)

- 規制の枠組み

- バリューチェーン分析

第5章 市場情勢

- 市場概要

- 市場促進要因

- コロナ禍後の旅客数の回復と空港の収容能力拡大

- インドの2027年度における稼働空港数220か所超という目標

- 防衛資本支出の増加が軍用機の受注を牽引

- 第2級および第3級都市におけるEコマースからの宅配貨物需要の拡大

- 国産航空電子機器の研究開発を支援する税制優遇措置

- 2027年からのSAF混合義務化が、新たな航空燃料サプライチェーンを促進

- 市場抑制要因

- 航空タービン燃料(ATF)価格の持続的な変動と限られたヘッジ手段

- 物流効率に影響を及ぼす第3級空港のインフラのボトルネック

- 研修の取り組みにもかかわらず、熟練したパイロットや航空機整備技術者が不足している

- ルピー安がドル建ての航空機リース契約にリスクをもたらしています

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第6章 市場規模と成長予測

- 航空機タイプ別

- 商用航空

- 旅客機

- ナローボディ機

- ワイドボディ機

- 貨物機

- 旅客機

- 一般航空

- ビジネスジェット

- 大型ジェット機

- ミッドサイズ・ジェット

- ライトジェット

- ヘリコプター

- その他

- ビジネスジェット

- 軍用航空

- 固定翼機

- 多用途航空機

- 訓練機

- 輸送機

- その他

- 回転翼機

- 多目的ヘリコプター

- 輸送用ヘリコプター

- 訓練

- 固定翼機

- 商用航空

- 推進技術別

- ターボプロップ

- ターボファン

- ピストンエンジン

- ターボシャフト

- その他

- エンドユーザー別

- ビジネスおよび一般航空事業者

- 民間および商業事業者

- 政府・防衛機関

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- Hindustan Aeronautics Limited(HAL)

- ATR

- Dassault Aviation

- Lockheed Martin Corporation

- Leonardo S.p.A

- Bombardier Inc.

- Textron Inc.

- Embraer S.A.

- Tata Advanced Systems Limited

- Aeronautical Development Agency

第8章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

第9章 インドの航空業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日