日本の航空業界:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Aviation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073620

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

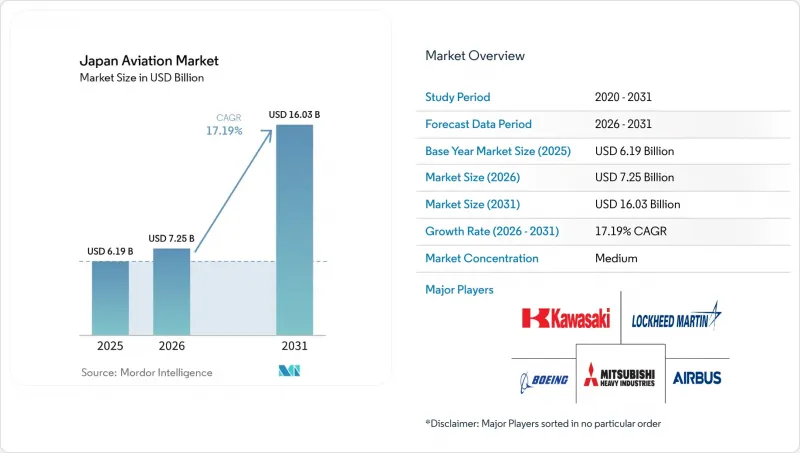

Mordor Intelligenceによると、2026年の日本の航空市場規模は72億5,000万米ドルと推定されており、2025年の61億9,000万米ドルから拡大し、2031年には160億3,000万米ドルに達すると予測されています。

2026年から2031年にかけてのCAGRは17.19%となる見込みです。

本レポートは、航空機の種類(民間航空、一般航空、軍用航空)、推進技術(ターボプロップ、ターボファン、ピストンエンジン、ターボシャフト、その他)、およびエンドユーザー(民間・商用運航事業者、政府・防衛機関、ビジネスおよび一般航空機の所有者)ごとに分類されています。市場予測は金額(米ドル)で示されています。

日本の航空市場の動向と洞察

パンデミック後のインバウンド観光の急増

日本は2030年までに6,000万人の海外からの訪問者を誘致することを目指しており、この目標は2025年の月間到着者数がすでに2桁の伸びを示していることで裏付けられています。ANAホールディングスは、オーダーメイドの旅行体験を提供するXPERISUSに出資し、プレミアムセグメントを強化することで、旅客1人あたりの収益向上を図りました。航空各社は、エコノミークラスの座席数を維持しつつプレミアムキャビンの密度を高めるワイドボディ機の改装を行い、収益性と輸送量のバランスを取っています。九州から北海道に至る地方空港では、観光客が東京・大阪軸以外の文化遺産や食の体験を求めるにつれ、直行国際線の就航が増えています。こうした分散した観光客の流れにより、70~150席級の航空機を運航する事業者やヘリコプターツアー提供業者は路線網を拡大しており、グランドハンドリングやホスピタリティ研修といった関連分野も活性化しています。観光に連動した需要の伸びは依然として初期に集中しており、2027年までは顕著な伸びが見込まれますが、その後は文化・ビジネスイベントやリモートワークに伴う出張といった構造的な需要水準へと成長が落ち着く見通しです。

過去最高の防衛予算が戦闘機および回転翼機の調達を後押し

2025年度、日本の防衛予算は520億米ドルを超え、英国およびイタリアと共同開発を進めている「世界の・コンバット・エア・プログラム(GCAP)」に新たな資金が投入されました。このプロジェクトでは、ステルス機体およびミッションシステムの設計権限が日本の主要メーカーに移管され、2026年の試作機公開に先立ち、国内の航空宇宙技術の高度化が図られています。多目的ヘリコプターへの相補的な投資は、海上資産を保護し、災害対応態勢を強化します。これと並行して実施された人材計画により、パイロット志願者の身長下限が撤廃され、人材の供給源が拡大するとともに、すべての軍種においてジェンダーの多様性を備えた士官候補生が受け入れられるようになりました。調達支出の増加は、炭素繊維複合材、赤外線センサー、電子戦システムのサプライヤーにも波及しており、輸出の可能性が高まる中、日本が地域の防衛・航空ハブとしての地位を確固たるものにしています。

労働力の高齢化と訓練の制約によるパイロット不足

2025年、フルサービス航空会社のパイロットの平均年齢は49歳を超え、交通量のピーク期における乗務員配置計画に負担がかかっています。鹿児島大学、JAL、日本航空が共同で推進する「SKYCAMP」イニシアチブからは、2026年に実運航に就く最初の訓練生が輩出され、地域の人材育成体制のモデルとなっています。JALはJAXAと提携し、AIを活用した技能予測モデルを開発しました。これにより、安全基準を維持しつつ、シミュレーターでの訓練時間を最大20%削減することができました。とはいえ、訓練受け入れ能力の上限や高額な授業料が、特に複数の資格を必要とする貨物便やターボプロップ機の職務において、新規採用の妨げとなっています。政策面での対応としては、外国人機長に対するビザ取得要件の緩和や、元軍人候補生の応募資格基準の拡大などが挙げられます。しかし、これらの措置が本格化するのは2027年以降となるため、日本航空市場では中期的な人員不足が生じることになります。

セグメント分析

2026年から2031年にかけて、日本の航空市場において軍事航空はCAGR18.77%を記録し、2025年に売上高シェア57.32%を占める民間航空を含む他のすべてのカテゴリーを上回りました。GCAPプロトタイプやF-35の追加発注に充てられた戦闘機調達予算が支出の勢いを支えている一方、輸送ヘリコプターの導入は、人道支援や海上保安任務に対応しています。日本の航空市場における軍用固定翼機の市場規模は、着実なパイプライン資金と現地での維持管理契約を反映し、2031年までに44億6,000万米ドルを超えると予測されています。それにもかかわらず、民間航空会社は、旅客数の回復や、単位当たりの収益性を高めるプレミアムキャビンの密度向上プログラムを通じて、より大きな収益源を確保しています。

防衛機関および民間機関の回転翼機機群は、共通の整備インフラを活用しており、これにより飛行時間当たりのコストが削減され、機群の更新が加速しています。日本民間航空局と防衛省間の規制の調和により、軍民両用認証のプロセスが簡素化され、メーカーは民間型と軍用型の両方に研究開発費を配分できるようになっています。こうした需要の融合により、受注見通しが明確になり、規模の経済が促進され、日本の航空市場を活性化させています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 航空旅客輸送量

- 航空貨物

- 国内総生産

- 有償旅客キロメートル(RPK)

- インフレ率

- 稼働中の船隊データ

- 防衛支出

- 富裕層(HNWI)

- 規制の枠組み

- バリューチェーン分析

第5章 市場情勢

- 市場概要

- 市場促進要因

- パンデミック後のインバウンド観光の急増

- 過去最高額の防衛予算が戦闘機および回転翼機の調達を後押し

- 航空会社による、燃費効率の高い航空機を優先した機材更新

- 電子商取引の成長により、貨物機への改造需要が高まっています

- 災害対応およびオフショア任務におけるヘリコプターの安定した更新需要

- 国内の炭素繊維生産能力の拡大がサプライチェーンを強化

- 市場抑制要因

- 労働力の高齢化と訓練上の制約によるパイロット不足

- 航空機の納入遅延と継続する予備部品の不足

- 東京の空港における高い着陸料とスロットの制約

- スペースジェット計画の中止により、国内OEMの専門知識が減少

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第6章 市場規模と成長予測

- 航空機タイプ別

- 商用航空

- 旅客機

- ナローボディ機

- ワイドボディ機

- 貨物機

- 旅客機

- 一般航空

- ビジネスジェット

- 大型ジェット機

- ミッドサイズ・ジェット

- ライトジェット

- ヘリコプター

- その他

- ビジネスジェット

- 軍用航空

- 固定翼機

- 多用途航空機

- 訓練機

- 輸送機

- その他

- 回転翼機

- 多目的ヘリコプター

- 輸送用ヘリコプター

- 訓練

- 固定翼機

- 商用航空

- 推進技術別

- ターボプロップ

- ターボファン

- ピストンエンジン

- ターボシャフト

- その他

- エンドユーザー別

- 民間および商業事業者

- 政府・防衛機関

- ビジネスおよび一般航空事業者

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Airbus SE

- The Boeing Company

- Kawasaki Heavy Industries Ltd.

- SUBARU CORPORATION

- Lockheed Martin Corporation

- Mitsubishi Heavy Industries, Ltd.

- ShinMaywa Industries, Ltd

- ATR

- Bombardier Inc.

- Textron Inc.

- Leonardo S.p.A

第8章 市場機会と将来の展望

- 未開拓分野および未充足ニーズの評価

第9章 日本の航空業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日