米国の航空:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

US Aviation - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日

- 商品コード

- 2066701

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

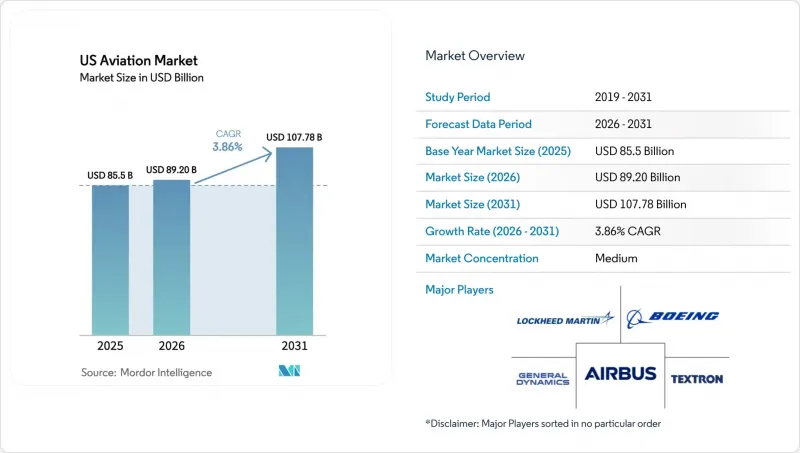

Mordor Intelligenceによると、米国の航空市場規模は、2025年の855億米ドルから2026年には892億米ドルへと拡大し、CAGR 3.86%で推移し、2031年までに1,077億8,000万米ドルに達すると予測されています。

本レポートは、航空機タイプ(民間航空、一般航空、軍用航空)、推進技術(ターボプロップ、ターボファン、ピストンエンジン、ターボシャフト、その他)、およびエンドユーザー(民間・商用運航事業者、政府・防衛機関、ビジネスおよび一般航空機所有者)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の航空市場の動向と洞察

国内旅客輸送量の回復

2026年2月、TSA(米国運輸保安庁)のチェックポイントでは、1日平均約240万人の乗客が処理され、月半ばには270万人というピークを記録しました。これは、ハブ空港や企業利用の多い路線においてビジネス旅行の回復が依然として不均一であるにもかかわらず、レジャー需要が堅調であることを示しています。2025年10月、旅客数は月間過去最高を記録しましたが、航空各社が、短期的な供給能力の拡大を制約する型式認証や納入スケジュールに合わせて成長ペースを調整したため、国内線の搭乗率は低下しました。FAA(連邦航空局)の長期予測では、今後10年間にわたり主要路線の搭乗者数が着実に増加すると見込まれていますが、地域路線セグメントでは、多くの国内市場で大型機を好むパイロットの供給状況や経済的要因への適応が進んでいます。ネットワークキャリア各社が中核となる運航スケジュールを堅持し続け、納入ペースが安定するまで計画されていた機材の退役を一部延期していることを踏まえると、米国の航空市場は当面の間、需要による制約というよりは供給側の制約に直面し続ける見通しです。主要航空会社による戦略的な発注は、生産が正常化し、インフラの整備によって制約のある空港のボトルネックが解消されれば、基礎的な需要が供給能力に見合うという確信を示しています。

Eコマースの継続的な成長が航空貨物需要を押し上げる

2025年、世界の航空貨物取扱量は増加しましたが、北米では政策変更や大陸間市場における腹部貨物の復活に伴い貨物流量が調整されたため、地域ごとの動向にはばらつきが見られました。国内航空貨物の収益トンマイルは、ラストマイルの小包輸送密度の向上や医療物流の需要に支えられて伸びましたが、旅客用ワイドボディ機のネットワーク再開により、特定の路線では貨物機の収益率が圧迫されました。市場は、Eコマースの持続的な成長の恩恵を受けており、これにより統合業者のハブ空港や二次貨物空港での取扱量が増加しています。とはいえ、貿易や通関制度が路線選択や中継拠点の選定に影響を与える中、ネットワーク設計は進化を続けています。主要な統合型物流事業者は、小包の需要サイクルに合わせて機材計画や施設投資の調整を続けており、貨物機と腹部貨物スペース間の輸送能力の再配分により、需要のピーク期への柔軟な対応が可能となっています。予測期間を通じて、貨物輸送の成長は旅客ネットワークに付加価値をもたらし続けますが、総収益への寄与度は、航空会社の構成、商品構成、および国境を越える政策設定によって異なるでしょう。

チタン、複合材料、航空電子機器におけるサプライチェーンのボトルネック

現在、受注残は生産期間の長期化を意味しており、航空会社の退役計画を見直し、旧式機を長期間運用し続けることにつながっています。これにより、燃料費や整備コストが増加する一方で、米国の航空市場における機材更新のペースは鈍化しています。認証要件が過去のサイクルよりも厳格なままであるため、OEMやエンジンメーカーは品質管理と生産拡大スケジュールのバランスを取り続けており、特定の機種の市場投入までの期間が延長されています。材料、アビオニクス、ファスナー分野の多段階サプライヤーは、一時的な供給混乱や単一調達先への依存に依然として敏感であり、需要が高まっている時期において納品計画へのリスクを高めています。中期的には、供給の回復力は中小サプライヤーの資本力と人材体制の整備状況に依存しますが、これらの企業では採用や研修の体制が退職者の数を下回っており、資金調達の制約により急増時の生産能力が制限されています。こうしたボトルネックは、リース料率、収率管理、整備所要時間に引き続き圧力をかけ、航空会社の運航スケジュールの信頼性や単位当たりの経済性に影響を及ぼしています。

セグメント分析

2025年には民間航空が市場シェアの54.20%を占め、軍用航空は2031年までCAGR4.45%で最も高い成長率を示すと予測されています。民間航空機群においては、航空各社が座席マイルあたりの経済性を向上させ、信頼性を確保した上で輸送能力を回復させるため、燃費効率の高い機種への投資を進める中、ナローボディ機がネットワーク計画の中心的な役割を果たし続けています。納入スケジュールや認証のタイムラインにより、運航会社は航空機の耐用年数を延長せざるを得なくなり、その結果、整備負担が増大し、米国の航空市場において人気のある機種のリース市場は逼迫した状態が続いています。財務基盤の堅固な航空会社は、数年先の納入枠を確保するために戦略的な発注を行っており、これにより生産が安定した際の更新サイクルのリスクを軽減することが可能となります。

防衛需要は、調達および維持管理の資金配分において第5世代の機体群や次世代プラットフォームが優先される中、最も急成長しているセグメントの成長を支えています。F-35プログラムは、システムのアップグレードを支え、産業基盤を強固に維持する複数ロットの受注を通じて、米国の各軍種および提携国において規模を拡大し続けています。一般航空分野では、2025年、企業や富裕層からの需要に支えられ、OEMによる製品刷新の取り組みやアビオニクスのアップグレードによって後押しされ、大型キャビン機および中型ジェット機の納入が堅調に推移しました。こうした動向は、民間航空会社が機材構成や運航スケジュールの安定性を最適化し、防衛プログラムが長期的な契約を通じてサプライヤーの稼働率を安定させる中、市場にとってバランスの取れた基盤を築いています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 主要な業界動向

- 航空旅客輸送量

- 航空貨物

- 国内総生産

- 有償旅客キロメートル(RPK)

- インフレ率

- 稼働中の船隊データ

- 防衛支出

- 富裕層(HNWI)

第5章 市場情勢

- 市場概要

- 市場促進要因

- 国内旅客輸送量の回復

- Eコマースの継続的な成長が航空貨物需要を押し上げている

- 次世代戦闘機および支援機に対する米国防総省(DoD)の継続的な支出

- FAAの「Innovate 2028」デジタルタワー導入により、地方空港の近代化が加速しています

- 燃費効率に優れた機種を優先する航空会社の機材更新計画

- 短距離電気航空機へのベンチャーキャピタル資金の急増が、OEMに新たな収益源を生み出しています

- 市場抑制要因

- チタン、複合材料、航空電子機器におけるサプライチェーンのボトルネック

- 地域社会レベルでの反対により、SAFの混合および貯蔵インフラの整備が遅れている

- パイロット、機体整備士、エンジン整備士の慢性的な人手不足が人件費を押し上げている

- コネクテッド航空機システムのサイバー保険料の高騰

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第6章 市場規模と成長予測

- 航空機タイプ別

- 商用航空

- 旅客機

- ナローボディ機

- ワイドボディ機

- リージョナルジェット

- 旅客機

- 一般航空

- ビジネスジェット

- 大型ジェット機

- ミッドサイズ・ジェット

- ライトジェット

- ピストンおよびターボプロップ機

- 商用ヘリコプター

- ビジネスジェット

- 軍用航空

- 固定翼機

- 戦闘機

- 多用途航空機

- 輸送機

- 訓練機

- 回転翼機

- 多目的ヘリコプター

- 輸送用ヘリコプター

- その他

- 固定翼機

- 商用航空

- 推進技術別

- ターボプロップ

- ターボファン

- ピストンエンジン

- ターボシャフト

- その他

- エンドユーザー別

- 民間および商業事業者

- 政府・防衛機関

- ビジネスおよび一般航空機の所有者

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Air Tractor, Inc.

- Airbus SE

- The Boeing Company

- Avions de Transport Regional GIE(ATR)

- Bombardier Inc.

- Cirrus Design Corporation

- Dassault Aviation S.A.

- Embraer S.A.

- General Dynamics Corporation

- Honda Aircraft Company(Honda Motor Co., Ltd.)

- Leonardo S.p.A.

- Lockheed Martin Corporation

- MD Helicopters LLC

- Northrop Grumman Corporation

- Pilatus Aircraft Ltd.

- Piper Aircraft, Inc.

- Robinson Helicopter Company

- Textron Inc.

第8章 市場機会と将来の展望

- 未開初分野および未充足ニーズの評価

第9章 米国の航空業界のCEOが直面する重要な戦略的課題

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 125 Pages

- 納期

- 2~3営業日