インドの大豆タンパク質:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Soy Protein - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073572

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

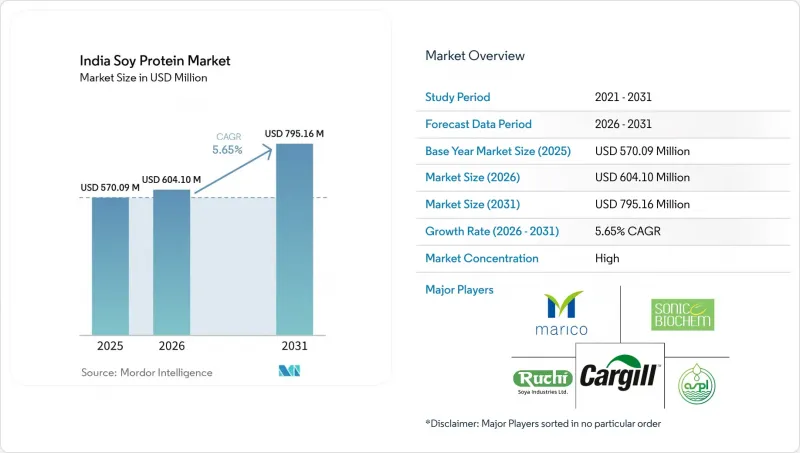

Mordor Intelligenceによると、インドの大豆タンパク質市場規模は2025年に5億7,009万米ドルと評価され、2026年の6億410万米ドルから2031年までに7億9,516万米ドルに達すると予想されており、予測期間(2026年~2031年)におけるCAGRは5.65%となる見込みです。

本レポートは、形態(大豆タンパク質濃縮物、加水分解大豆タンパク質、大豆タンパク質分離物)、カテゴリー(有機、従来型)、エンドユーザー(動物飼料、飲食品、栄養補助食品)、および地域(インド)ごとに分類されています。市場予測は、金額(百万米ドル)および数量(トン)で提示されています。

インドの大豆タンパク質市場の動向と洞察

ベジタリアン、ヴィーガン、フレキシタリアンの食生活が拡大し、大豆タンパク市場を牽引

インドのタンパク質摂取状況には構造的な不足が見られます。2025年8月にCountry Delightが発表したデータによると、人口の73%が1日あたりのタンパク質必要量を満たしておらず、ベジタリアンでは91%、非ベジタリアンでは85%が不足しています。このギャップは、手頃な価格の植物性タンパク質に対する潜在的な需要を生み出しており、大豆分離タンパク質および濃縮タンパク質は、乳製品や肉に比べてコスト面で優位性を持っています。統計・プログラム実施省が2025年6月に発表した「インドの栄養摂取状況」報告書では、州ごとの1人当たりタンパク質摂取量が数値化されており、穀物中心の食生活が最も顕著な地域が、大豆を強化した主食の優先市場として特定されています。都市部の消費者は、倫理的な理由だけでなく、肉価格の高騰や、植物性タンパク質と心血管疾患の予防効果を結びつける健康啓発キャンペーンの影響もあり、フレキシタリアン食へと移行しつつあります。タタ・コンシューマー・プロダクツは2022年9月、ブランド力を活かして健康志向の消費者を取り込むべく、「Tata GoFit」を発売し、植物性タンパク質粉末市場に参入しました。アクシャヤカルパ・オーガニックは、タンパク質に焦点を当てた戦略を発表し、2025会計年度に550 croreルピー(6,600万米ドル)の売上高を目標としており、これはFMCG(日用消費財)企業がタンパク質製品群へと軸足を移していることを示しています。

植物性タンパク質を強化したスナック、飲料、即飲製品の需要の高まり

利便性、栄養、クリーンラベルへの需要が融合することで、加工食品における製品開発サイクルが再構築されつつあります。カントリー・デライト社は2025年8月、1回分(450ml)あたり30グラムのタンパク質を含む高タンパク牛乳を発売しました。同社はこれを食事代替品として位置づけ、1日の推奨タンパク質摂取量を把握していない都市部消費者の90%に対応しています。この革新的な製品は乳製品をベースとしていますが、飲料カテゴリー全体におけるタンパク質強化の受け入れが広まっていることを示しており、植物由来の即飲型シェイクやプロテインウォーターにおける大豆タンパク質分離物の隣接市場でのビジネスチャンスを生み出しています。パタンジャリ・フーズの飲食品部門(テクスチャード大豆タンパク質を明確に含んでいます)の売上高は、2023年12月までの9ヶ月間で前年同期比57%増の6,938.71クロールルピー(8億2,900万米ドル)を記録しました。ビスケット部門だけで1,225.72 croreルピー(1億4,600万米ドル)を占めており、パタンジャリ・フーズ・リミテッドによれば、これは大豆タンパク質がマスマーケット向けスナックの配合に組み込まれていることを示唆しています。報道情報局によると、2024年12月に発表された食品加工向けの「生産連動型インセンティブ制度」は、加工食品メーカーの生産能力拡大と技術の高度化を促進するものであり、スナックの押出成形や飲料の栄養強化における大豆タンパク質の採用障壁を低減するものです。FSSAI(インド食品基準局)の表示規制では、大豆のアレルゲン表示およびタンパク質含有量に関する表示基準が義務付けられており、透明性は確保される一方で、中小メーカーにとってはコンプライアンスコストの増加につながっています。

大豆価格の変動

原材料コストの不安定さは、加工業者の利益率および下流市場における価格競争力にとって、最も差し迫った脅威となっています。米国農務省(USDA)傘下のFASニューデリーによると、2025/26マーケティング年度の大豆生産量は、降雨時期のずれ、再播種の遅れ、および農家の米・サトウキビ・トウモロコシへの作付け転換により、当初予測の1,210万メートルトンから12%減の1,070万メートルトンに落ち込みました。政府は2025年5月、最低支持価格を9%引き上げ、1クインタールあたり5,328ルピー(1クインタールあたり62.6米ドル)に引き上げましたが、2025年7月から8月にかけての市場価格は1クインタールあたり5,500~5,600ルピーで推移しており、生産量の減少により供給が逼迫するにつれ、1クインタールあたり5,900~6,000ルピーまで上昇すると予想されています。搾油業者は二重の圧迫に直面しています。すなわち、原材料費の高騰に加え、粗食用油の輸入関税が引き下げられたこと(2025年5月30日の通知に基づき、27.5%から16.5%に引き下げ)により、輸入大豆油の競争力が高まり、国内での搾油意欲が低下しているのです。2025/26年度の大豆粕の期末在庫は45万5,000メートルトンと予測されており、これは以前の水準から52%の減少となります。これにより、食品用タンパク質の抽出に利用できる供給量が制約されることになります。マディヤ・プラデーシュ州およびマハーラーシュトラ州の天水栽培大豆地帯における天候の変動や灌漑設備の不足により、年ごとの生産量の変動が拡大しており、加工業者が食品メーカーと長期の固定価格契約を結ぶことを妨げています。「食用油国家ミッション」は、収量の向上と作付面積の拡大を通じて供給の安定化を目指していますが、その効果は中期的にしか現れない見込みです。

セグメント分析

大豆タンパク質分離物は、2025年に市場シェアの49.43%を占めました。これは、肉代替品、プロテインバー、臨床栄養製剤など、高いタンパク質純度、中性な風味、優れた乳化特性が求められる用途において、同製品が支配的な地位を占めていることを反映しています。テクスチャード大豆タンパク質および加水分解大豆タンパク質は、シェアは小さいもの、食感や噛みごたえが重要な即食スナック、押出成形肉代替品、コンビニエンスフードの需要に牽引され、2031年までCAGR5.95%で拡大しています。大豆タンパク質濃縮物は、分離物よりも低コストで70%のタンパク質含有量を提供する中間的な位置を占めており、極めて高い純度が求められないベーカリー製品、乳製品代替品、および動物飼料などで利用されています。テクスチャード形態への移行は、パタンジャリ・フーズの「食品・FMCG」セグメントにおいて顕著に見られます。同セグメントにはテクスチャード大豆タンパク質が明確に組み込まれており、2024年度第3四半期には前年同期比64%の成長を記録しました。2025年には、ビスケットやスナックが市場シェアの大部分を占める見込みであり、これらがテクスチャード大豆タンパク質を必要とする用途において支配的な地位を占めていることを反映しています。

加工技術によって性能が異なります。アイソレートは水抽出と噴霧乾燥を必要とし、コンセントレートはアルコール洗浄または酸浸出を用い、テクスチャード製品は高温高圧下での押出調理を採用しています。アナンド・アグロ社の押出機を基盤とする工場では、タンパク質47~48%、脂肪6%の大豆粕を1日あたり220メートルトン生産しており、飼料および食品用途に適した、高脂肪・高エネルギーの押出製品の製造技術力を実証しています。酵素または酸による加水分解を経て製造される加水分解大豆タンパク質は、溶解性が向上し、アレルギー誘発性が低減されているため、乳児用調製粉乳や医療用栄養食品への活用が期待されていますが、FSSAI(インド食品基準局)の規則に基づくアレルゲン表示に関する規制の審査は依然として厳格です。「生産連動型インセンティブ(PLI)」制度による技術アップグレードへの支援により、先進的な押出成形および分離装置の導入が加速し、国内産と輸入の大豆タンパク質製品間のコスト格差が縮小することが期待されます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場力学

- 市場概要

- 市場促進要因

- ベジタリアン、ヴィーガン、フレキシタリアンの食生活が拡大し、大豆タンパク市場の成長を牽引しています

- 植物性タンパク質を強化したスナック、飲料、および即飲型製品への需要の高まり

- インドのペットフードおよび水産飼料における大豆由来タンパク質の採用

- スポーツ栄養食品および高タンパクサプリメントの成長

- 植物由来タンパク質を促進するための政府および業界の取り組み

- 乳児用調製粉乳、離乳食、および乳製品不使用のミルクにおける大豆タンパク質の活用

- 市場抑制要因

- 大豆価格の変動性

- 高い処理・分離コスト

- 大豆の安全性、表示、および健康強調表示をめぐるFSSAIおよび規制当局による厳格な監視

- 国内の大豆加工能力の限界

- サプライチェーン分析

- 技術展望

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- フォーム別

- 大豆たんぱく質濃縮物

- 加水分解大豆タンパク質

- 大豆たんぱく質分離物

- カテゴリー別

- オーガニック

- 従来型

- エンドユーザー別

- 動物用飼料

- 食品・飲料

- ベーカリー

- 飲料

- 朝食用シリアル

- 調味料・ソース

- コンフェクショナリー

- 乳製品および乳製品代替品

- 肉・家禽・魚介類および肉代替製品

- RTE/RTC食品

- スナック

- 栄養補助食品

- 乳児用調製粉乳

- 高齢者および医療用栄養

- スポーツ・パフォーマンス栄養

第6章 競合情勢

- 市場集中度

- 戦略的動向

- Market Positioning Analysis

- 企業プロファイル

- Ruchi Soya Industries Ltd(Patanjali Foods)

- Sonic Biochem Extractions Pvt Ltd

- Agro Solvent Products Pvt Ltd

- Vippy Industries Limited

- Rejoice Life Ingredients

- Soy Protein Ltd

- Cargill India

- Bunge India

- Wilmar International

- Shandong Yuwang Group

- CHS Inc.

- Devansoy Inc.

- Tata Consumer Products

- Marico Ltd

- GoodDot

- Blue Tribe Foods

- AS-IT-IS Nutrition

- International Flavors & Fragrances Inc.

- Kerry Group plc

- Archer Daniels Midland Company(ADM)

第7章 市場機会と今後の動向

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日