大豆たんぱく質分離物:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Soy Protein Isolate - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日

- 商品コード

- 2061954

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

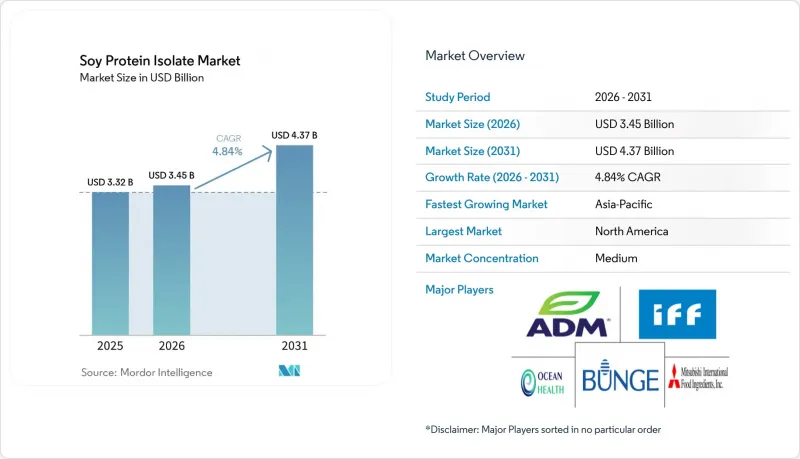

Mordor Intelligenceによると、大豆タンパク質分離物の市場規模は、2025年の33億2,000万米ドルから2026年には34億5,000万米ドルに拡大し、2031年までに43億7,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR4.84%で成長すると見込まれています。

本レポートは、カテゴリー(従来型および有機)、用途(飲食品、栄養・健康サプリメント、飼料)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)別に分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界の大豆タンパク質分離物市場の動向とインサイト

主流の飲食品における植物性タンパク質への需要の高まり

フレキシタリアン食の普及により、植物性タンパク質が主流となりつつあり、大豆タンパク質分離物はかつて乳製品が支配していた分野にも進出しています。2025年までに、北米における総タンパク質売上高の13%を植物性食品が占めるようになりました。この変化は、2024年にGood Food Instituteが指摘したように、大手ブランドがコスト削減とカーボンフットプリントの低減を目的として、大豆分離物を配合した製品への再配合を行ったことに起因しています。2026年1月、Califia Farmsは、有機大豆、水、海塩のわずか3つの原材料のみを謳う「シンプル・アンド・オーガニック・ソイミルク」を発売しました。1回分あたり8グラムのタンパク質を含み、タンパク質含有量では乳製品に匹敵する一方で、アーモンドやオーツ麦の代替品よりも経済的な選択肢となっています。この進化により、飲料開発者は調達戦略の見直しを迫られています。IFFのライフサイクルアセスメントに基づけば、大豆分離タンパク質は完全なアミノ酸プロファイルを提供し、動物性タンパク質に比べてカーボンフットプリントが7倍から70倍も低いことが認識されているからです。規制の動向もこの勢いを後押ししています。FDAは植物性タンパク質に関するGRAS(一般に安全と認められる)通知の対象をエンドウ豆、ヒヨコ豆、ソラマメの分離タンパク質にまで拡大しましたが、大豆には数十年にわたる安全性データと確立されたサプライチェーンがあり、明確な先駆者としての優位性を確保しています。

肉代替製品の配合における採用の加速

第一世代のエンドウ豆タンパク質バーガーが食感や結合性に課題を抱えていたため、肉代替食品メーカーは、主要な構造タンパク質として大豆タンパク質分離物へと目を向けるようになりました。2026年、Rival FoodsはTHISと提携し、英国市場に植物由来のステーキを発売しました。同社はShear Cell技術を活用し、100グラムあたり30グラムのタンパク質を含む繊維を製造し、牛肉のタンパク質密度を上回りました。特筆すべきは、これが人工結合剤を使用せずに達成されたことであり、現在この製品はTesco、Waitrose、Sainsbury's、Morrisons、Ocadoなどの大手小売店で取り扱われています。この動きは戦略的な転換を意味しています。製品の説明には大豆分離タンパクへの言及はありませんが、そのタンパク質密度とクリーンラベルへの姿勢は、高純度の分離タンパク配合と共通するものです。このような配合により、メーカーは「人工添加物不使用」を謳いながらも、肉のような食感を実現することが可能になります。2025年、Tyson Foodsは目立たないながらも重要な動きを見せ、5つの植物性タンパク質スタートアップ企業に投資を行いました。その中には、食品用途向けのエンドウ豆および大豆タンパク質の収量向上に注力する精密農業企業も含まれていました。この投資は、注目すべき動向を浮き彫りにしています。従来は牛肉を主力としていた加工業者でさえ、今や事業多角化を進め、マメ科植物タンパク質のサプライチェーンに注目しているのです。Tyson Foodsの上流農業分野への進出は、戦略的な先見性を示唆しています。すなわち、需要の増加に伴い、大豆分離タンパク質の供給逼迫や品質変動の可能性を予見しているのです。この進化における重要な役割を果たしているのが、押出成形技術です。DSM-FirmenichのVertisテクスチャライズド植物性タンパク質は、ModulaSENSE風味マスキングプラットフォームを活用し、限界を押し広げてきました。これにより、筋肉組織の代替品において、嫌われる異臭を一切伴わずに、大豆分離タンパク質の配合率を20%以上に高めることが可能になりました。

大豆アレルゲンの表示と消費者の認識に関する課題

大豆による臨床的なアレルギー発症率は低い一方で、一部の製品開発者は、アレルゲン表示要件をマーケティング上のリスクと捉えています。FDAのFALCPA(食品アレルゲン表示法)では、主要アレルゲンとして認識されている大豆について、原材料リストの直後またはリスト内に明記することが義務付けられています。同様に、EUの「消費者向け食品情報規則」も、文字の視認性を高める必要性を強調しています。EUの2026年アレルゲン管理要件に準拠するメーカーは、包括的なアレルゲン管理プログラムを導入しなければなりません。これには、製造ラインの物理的分離、検証済みの洗浄手順、従業員への研修、および徹底した文書化が含まれます。これらの管理措置を怠ると、リコール、罰金、そして重大な評判の失墜につながる可能性があります。特筆すべきは、国際食品情報評議会(IFIC)による2025年の調査で、食品安全上の懸念事項としてアレルゲンが42%で首位となった一方で、大豆が言及されたのはわずか4回だったことです。これは、特にピーナッツ、木の実、甲殻類に対する懸念と比較した場合、消費者が大豆をアレルゲンとして認識している度合いが極めて低いことを示しています。戦略的な観点から見ると、アレルゲン表示にはコンプライアンスコストが伴いますが、需要を抑制するものではありません。しかし、これには認識のギャップが生じています。一部のブランドは、アレルゲン表示を回避しようと、大豆分離タンパク質からエンドウ豆や米由来のタンパク質へと切り替えています。しかし、これには注意点があります。エンドウ豆タンパク質で同等の機能性を実現するには、より高い配合率が必要となるからです。その結果、市場は二極化しています。コスト重視の製品開発者はアレルゲン表示に対応している一方で、原材料コストが高いプレミアムブランドは、アレルゲンフリーのイメージを追求しています。

セグメント分析

2025年、従来型の大豆タンパク質分離物は、コスト面での優位性と確立されたサプライチェーンにより、77.12%の市場シェアを占めました。有機大豆タンパク質分離物は、クリーンラベルの義務化や小売業者のサステナビリティ目標に後押しされ、2026年から2031年にかけて年率8.03%の成長が見込まれています。USDA(米国農務省)またはEUの基準への準拠を義務付ける有機認証では、合成農薬、遺伝子組み換え作物(GMO)、および放射線照射が禁止されており、これにより収量が20~30%減少し、大豆原料コストが30~50%上昇します。分離タンパク質レベルでは、小規模な加工ロット、専用設備、および認証監査により、有機分離タンパク質の価格は従来品より40~60%高くなります。それにもかかわらず、有機分離タンパク質は、スポーツ栄養、乳児用調製粉乳、植物由来の肉製品などのプレミアムセグメントで支持を広げています。2026年1月に5.99~6.99米ドルで発売されたCalifia Farmsの「シンプル・アンド・オーガニック・ソイミルク」は、小売市場における有機製品のプレミアムな可能性を浮き彫りにしています。

動物飼料、汎用ベーカリー製品、加工肉用途では、タンパク質1グラムあたりのコストが極めて重要であるため、従来型の分離タンパク質が主流となっています。Bungeの「BungePurePro Soy 70N」シリーズ(タンパク質含有量69%)は、消化率と抗栄養因子の除去を優先しつつ、コストに敏感な水産飼料の配合業者をターゲットとしています。Prairie AquaTechの「ME-PRO」は、粗タンパク質73.4%の発酵大豆タンパク質粉末で、GMOおよび非GMOのバリエーションが用意されており、従来の分離タンパク質市場内でのセグメンテーションを示しています。2030年までに有機農業の割合を25%にすることを目指すEUの「ファーム・トゥ・フォーク」戦略により、有機大豆の供給が増加し、プレミアム価格の低下が見込まれます。サプライチェーンの拡大に伴い、2031年までに有機分離タンパク質が市場規模の10~15%を占めると予測される一方、コストと機能性を優先する大量用途では、従来型の分離タンパク質が引き続き主流となるでしょう。

地域別分析

2025年、北米は大豆タンパク質分離物市場の33.40%を占めており、これは米国が圧搾から分離までの統合インフラを備えていることと、カナダが非遺伝子組み換え大豆を生産していることが支えとなっています。しかし、アジアのメーカーが生産能力を拡大し価格を引き下げる中、利益率の圧迫が続いています。Archer Daniels Midlandは、圧搾とタンパク質抽出を統合するため、イリノイ州ディケーターの施設に3億米ドルを投資しましたが、年間2億~3億米ドルのコスト削減を目標とした5億~7億米ドルのコスト削減プログラムの一環として、イリノイ州ブッシュネルの工場を閉鎖しました。Bungeが2025年秋に開設した5億5,000万米ドル規模のモリスタウン工場は、高品質な大豆タンパク質濃縮物の生産に注力しています。メキシコは再輸出の拠点として台頭しており、米国やカナダから大豆アイソレートを輸入し、ラテンアメリカ市場向けの食品に再配合しています。規制環境は安定しており、大豆タンパク質のFDA GRAS(一般に安全と認められる)ステータスや、IFFが2026年3月にオーストラリアおよびニュージーランドで承認された心臓の健康に関する表示がカナダ保健省に影響を与えると予想され、機能性食品の機会が開かれる見込みです。

アジア太平洋地域は、中国とインドにおける生産能力の拡大、フレキシタリアン(肉を控える食生活)の消費増加、および大量生産によるコスト優位性を背景に、2026年から2031年にかけて年率7.58%の成長が見込まれています。Yuwang Groupは60万トンの大豆を加工し、そのうち13万トンを大豆タンパク質分離物の生産に充て、60カ国以上に輸出しています。大豆タンパク生産で23年以上の実績と複数の認証を持つ新瑞グループは、ハラール対応が不可欠な中東および東南アジア市場をターゲットとしています。日本のFuji Oilは、2023年に大豆由来原料の売上高として355億円(2億4,000万米ドル)を報告しており、大豆のトレーサビリティは83%を達成し、2020年からRTRSに加盟しており、EUの森林破壊規制の要件に準拠しています。インドでは、Epic Powderのエネルギー効率に優れた空気分類および微粉化技術を活用して生産を拡大しています。タイ、インドネシア、韓国は、国内製造向けに中国や日本から分離大豆タンパク質を輸入しています。オーストラリアとニュージーランドは市場規模は小さいもの、IFFが2026年3月に心臓の健康に関する表示承認を取得したことで恩恵を受けており、これにより大豆タンパク質はエンドウ豆や米タンパク質との差別化を図っています。

残りの市場シェアは、欧州、南米、中東・アフリカが占めています。欧州では、EUDR(EU森林破壊規制)への準拠によりサプライチェーンの再構築が迫られており、これによりコストが10~15%増加しています。ドイツ、フランス、英国が消費を牽引しており、植物由来の肉や乳製品の代替品が需要を後押しする一方、加工業者はトレーサビリティコストを管理するために統合を進めています。2025年には、EUの大豆輸入量の54%がFEFAC(欧州飼料産業連盟)の持続可能性ガイドラインを満たしました。南米の生産はブラジルとアルゼンチンが主導しており、北米や欧州へ分離大豆タンパク質を輸出しています。一方、現地ブランドが大豆タンパク質を用いた製品改良を進めるにつれ、国内消費も増加しています。ADMが2021年にセルビアのSojaproteinを買収したことは、非遺伝子組み換え(非GMO)生産の価値を浮き彫りにしています。中東・アフリカは純輸入地域であり、UAE、サウジアラビア、南アフリカが需要を牽引しています。ハラールやコーシャの認証が、Xinrui Groupのようなサプライヤーに有利に働いています。ナイジェリアやエジプトなどの新興市場では、機関向け外食産業や加工食品製造において、大豆分離タンパク質が導入されつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 主流の飲食品における植物性タンパク質の需要の高まり

- 加速している肉代替製品の採用

- スポーツおよびアクティブ栄養における機能的利点

- アジアの新興市場における大豆由来原料の拡大

- 低アレルゲン・非遺伝子組み換え・アイデンティティ・プリザーブド大豆分離タンパク質の商品化

- 押出成形およびマイクロカプセル化技術による食感と口当たりの向上

- 市場抑制要因

- 大豆アレルゲンの表示と消費者の認識に関する課題

- 大豆価格とサプライチェーンの変動性

- 森林破壊/大豆調達における持続可能性への検証

- 高配合率での異臭により使用量が制限

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース

第5章 市場規模と成長予測

- カテゴリー

- 従来型

- オーガニック

- 用途

- 食品・飲料

- ベーカリー

- スナック

- 乳製品および乳代替製品

- 水産・肉代替製品

- 飲料

- その他の食品用途

- 栄養・健康サプリメント

- スポーツ・パフォーマンス栄養

- ベビーフードおよび乳児用調製粉乳

- 高齢者向け栄養および医療用栄養

- 動物用飼料

- 食品・飲料

- 地域

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- タイ

- シンガポール

- インドネシア

- 韓国

- オーストラリア

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- コロンビア

- ペルー

- チリ

- その他の南米諸国

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- サウジアラビア

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- Archer Daniels Midland Company(ADM)

- Bunge Global SA

- International Flavors & Fragrances Inc.

- Mitsubishi International Food Ingredients, Inc.

- Ocean Health Co., Ltd.

- Solbar Ningbo Protein Technology Co., Ltd.

- Xinrui Group

- Foodchem International Corp.

- Shandong Sinoglory Protein Tech. Co.

- Gushen Group

- Shandong Yuwang Group

- China Foodstuff & Protein Group Co., Ltd.

- Farbest Brands

- Universal Preservachem Inc.

- Jiangsu Yiming Biological Technology Co., Ltd.

- Andina Ingham

- The Scoular Company

- Laybio Natural

- Shiv Health Foods LLP(PROWISE)

- Fuji Oil Co., Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 212 Pages

- 納期

- 2~3営業日