中国のオンライン保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Online Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073504

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

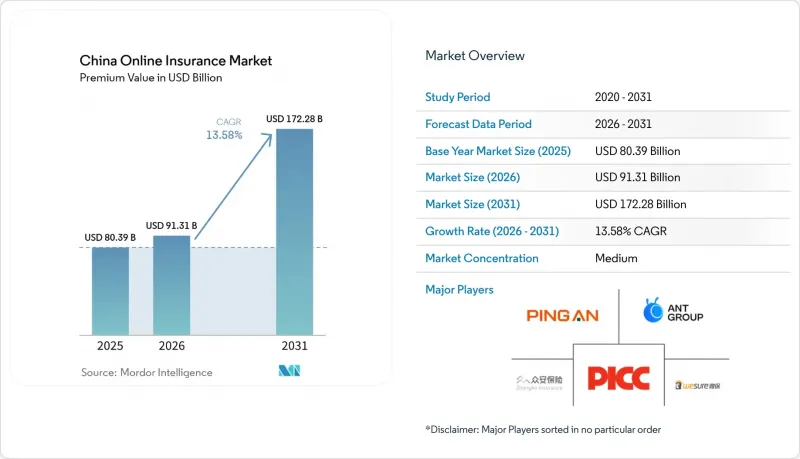

Mordor Intelligenceによると、中国のオンライン保険市場の規模(保険料ベース)は、2025年の803億9,000万米ドルから2026年には913億1,000万米ドルへと拡大し、2026年から2031年にかけてCAGR13.58%で推移し、2031年には1,722億8,000万米ドルに達すると予測されています。

本レポートは、保険の種類(生命保険、健康保険、損害保険、特殊保険)、顧客セグメント(個人・小売、中小企業・法人、大企業・法人)、デバイスプラットフォーム(モバイルアプリ、デスクトップ・Web)、および地域(中国)ごとに分類されています。市場予測は金額(米ドル)で示されています。

中国のオンライン保険市場の動向と洞察

政府によるデジタル専業保険免許の拡大

2025年のNFRA(国家金融規制局)の枠組みにより、デジタル専業保険免許の取得手続きが簡素化され、資本要件のハードルが引き下げられたことで、テクノロジー系企業が中国のオンライン保険市場に迅速に参入できるようになりました。申請企業は、既存企業がこれまで見過ごしてきたサイバー保険、ペット保険、および走行距離連動型自動車保険などの商品に注力しています。統一された行動規範により、デジタル保険会社はより厳格な情報開示を義務付けられていますが、スリムなバーチャル運営体制は依然としてコスト面での優位性をもたらし、競争力のある価格設定につながっています。この方針は、スーパーアプリを通じた組み込み型販売を明示的に奨励するとともに、AIモデルのガバナンスの透明性を義務付けています。その結果、参入企業の増加により商品革新が加速し、消費者の選択肢が広がることで、中国のオンライン保険市場全体で成長の勢いが維持されています。

保護型商品に対する中産階級の需要の高まり

都市部の可処分所得の増加とライフスタイルの向上により、中国のオンライン保険市場全体で、包括的な健康保険、生命保険、損害保険への需要が高まっています。大都市圏の世帯の80%が保険のモバイル管理を好んでおり、これがデジタル化の推進力となっています。雇用主が負担する福利厚生が人材確保の重要な要素となるにつれ、法人向け医療保険は急速に成長しています。住宅や自動車の所有率の上昇に伴い、自動車保険、住宅保険、賠償責任保険の加入が進んでおり、一方で、海外旅行の増加により、旅行保険や海上保険への需要も高まっています。この層がパーソナライズされた保険料設定のためにデータを共有する意欲が高いことから、中期的には利用実績に基づく保険商品の普及が加速する見込みです。

不適切な販売事例による消費者の信頼喪失

2024年、規制当局は虚偽広告やデータの不正利用を理由に複数の保険会社に罰金を科し、高齢者や地方の消費者の間で不信感が広がりました。新たな規制により、インセンティブを目的としたレビューが禁止され、クーリングオフ期間が義務付けられたことで、販売サイクルが長期化し、コンプライアンスコストが増加しています。保険各社は、透明性の高い保険約款、リアルタイムの苦情ダッシュボード、金融リテラシー向上のための啓発活動を通じて、信頼の回復を図っています。短期的な成長は鈍化していますが、消費者保護基準への継続的な順守により、2027年までに中国のオンライン保険市場全体での加入率が回復すると予想されます。

セグメント分析

損害保険セグメントは、2025年に中国のオンライン保険市場における総保険料の46.12%を占めました。これは、自動車保険の電子証明書の義務化や、商業リスクの急速なデジタル化による恩恵を受けたものです。自動車保険は依然として最大のサブラインであり、3億2,000万台の登録車両がオンラインで保険を更新しています。これは、画像ベースの保険金請求により決済サイクルが短縮されたことも一因となっています。都市部の高層マンションに住む住宅所有者の間では、スマートフォンアプリを通じて家財保険や地震保険のセット商品を購入する傾向が強まっています。また、輸出業者が国際基準に準拠したサプライチェーン保険を求めるにつれ、商業用不動産および賠償責任保険の需要も高まっています。一方、専門保険分野はCAGR8.05%と予測されており、2031年まで中国のオンライン保険市場で最も急速に成長する分野となる見込みです。サイバー侵害、ペットの飼育、海上物流、パンデミック後の旅行などが需要を牽引しており、スーパーアプリを通じて短期・イベントベースの商品が提供されています。上海や深センにおける規制サンドボックスが実験を支援し、ニッチな保険商品の市場投入を加速させています。

デジタルブローカーのAPIが見積もりを簡素化する一方、AIによる引受審査が損害率を抑制し、専門保険会社の長期的な収益性を確保しています。中安(ZhongAn)と物流プラットフォームとの提携により、海上貨物保険が自動化され、輸送データに基づくリアルタイムのリスク評価が実現しています。ペット保険会社は動物病院チェーンと提携して医療サービスをセット販売し、決済時に保険契約を組み込んでいます。この高い成長軌道は、引受能力と保険数理の専門知識を提供する海外の再保険会社を惹きつけています。継続的な商品刷新サイクルときめ細かなデータフィードバックループがイノベーションを支え、中国のオンライン保険市場を次世代保険商品のテストベッドとして確固たるものにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 目次- 中国のオンライン保険市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- 政府によるデジタル専用保険免許の拡大

- 中産階級における保障商品の需要の高まり

- 保険契約の転換を後押しするスーパーアプリ・エコシステム

- AIを活用した即時引受・保険金請求処理

- モビリティプラットフォームを通じた走行距離連動型自動車保険

- 海南自由貿易港における越境データ改革

- 市場抑制要因

- 不適切な販売事例後の消費者の信頼の欠如

- 中国銀行保険監督管理委員会(CBIRC)による自己資本規制の強化

- サードパーティのデジタルエコシステムによる利益率への圧力

- サイバーセキュリティおよびデータ現地化の障壁

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第6章 市場規模と成長予測

- 保険種別

- 生命保険

- 健康保険

- 損害保険(自動車、住宅、法人、賠償責任)

- 専門分野(サイバー、ペット、海上、旅行)

- カスタマーセグメント別

- 小売/個人

- 中小企業(SME)/法人向け

- 大企業/法人

- デバイスプラットフォーム別

- モバイルアプリ

- デスクトップ/Web

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Ping An Insurance

- ZhongAn Online P&C Insurance

- Ant Insurance Services

- Tencent WeSure

- PICC

- China Pacific Insurance(CPIC)

- China Life Insurance

- Taiping Insurance

- Sunshine Insurance

- Taikang

- JD Insurance

- Huize Holding

- Waterdrop Inc.

- Fanhua Inc.

- BoCommLife

- AXA TianPing

- Allianz China General Insurance

- AIA China

- MetLife China

- Generali China

第8章 市場機会と将来の展望

- ホワイトスペースおよびアンメット・ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日