インドのオンライン保険市場:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Online Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1910564

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

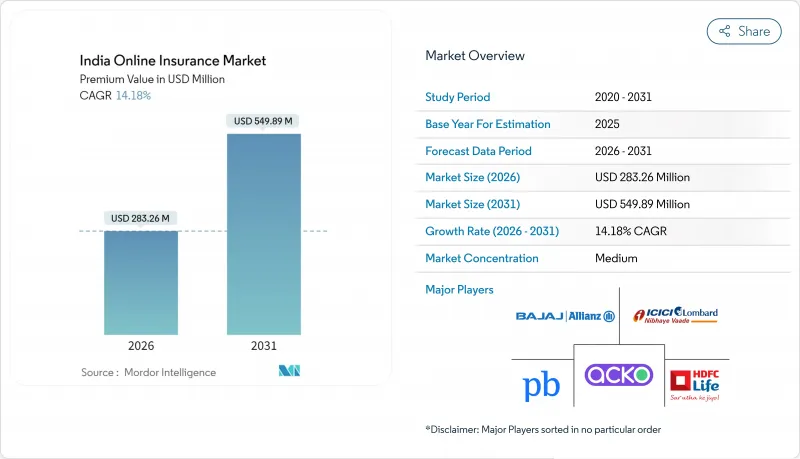

2026年のインドオンライン保険市場規模は2億8,326万米ドルと推定され、2025年の2億4,808万米ドルから成長が見込まれます。

2031年までの予測では5億4,989万米ドルに達し、2026年から2031年にかけてCAGR14.18%で拡大する見通しです。

スマートフォンの急速な普及、UPI(ユニバーサル・ペイメント・インターフェース)ベースの定期支払いの拡大、およびIRDAI(保険規制開発庁)による電子保険推進が、インドのオンライン保険市場を牽引する主要な成長エンジンとなっております。デジタル顧客獲得コストの低下が保険会社にモバイルファースト設計への注力を促す一方、サンドボックス承認の加速により、リアルタイムデータに依存する使用量ベース商品の展開が進んでおります。EコマースやBNPL(後払い)事業者との組み込み型保険提携は新たな顧客流入経路を開拓し続けており、専門分野の需要増加が製品多様化を促進しています。デジタルアグリゲーター、インシュアテック保険会社、既存保険会社がインドオンライン保険市場内で差別化された技術戦略を追求する中、競争の激しさは依然として中程度です。

インドオンライン保険市場の動向と洞察

スマートフォン主導の初回保険契約購入

6億人に急増したスマートフォンは、特に代理店ネットワークが希薄な地方都市において、多くのインド人にとって初めてのデジタル保険接点を提供しています。現地語インターフェースが新規購入者に保険商品の特徴を案内し、Aadhaar(国民識別番号)に基づく本人確認(KYC)により発行時間が数週間から数分に短縮されました。タタAIAは2024年にアプリダウンロード数100万件を突破し、モバイルの拡張性を裏付けています。柔軟な保険料設定を備えたアプリ中心のマイクロ保険は、不安定な収入パターンに対応し、獲得コストを最大40%削減します。IRDAI(保険規制監督庁)の電子保険義務化により、モバイルはインドのオンライン保険市場全体において主要なサービス提供チャネルとしての地位をさらに固めています。

規制サンドボックスと今後のビマ・スガム・プラットフォーム

IRDAIのサンドボックスはIoT対応商品の管理下での試験運用を可能とし、先行企業にコンプライアンス上の優位性をもたらします。ビマ・スガムはオープンAPIを通じて購入・比較・サービスを統合し、保険会社がフィンテックエコシステムに接続して組み込み型商品を提供できるようにします。サンドボックスで実証された自動車・医療分野の使用量ベース保険は、リアルタイムデータに基づく動的価格設定モデルの有効性を証明しています。「2047年までに万人に保険を」というロードマップは、技術主導の流通を強化しつつ、全国的な農村部への進出を後押しします。ビマ・スガム内での明確なデータ共有規範は、コンプライアンスの不透明感を減らし、インドのオンライン保険業界に新たな資本を呼び込みます。

オンライン保険における低い保険リテラシーと信頼不足

IRDAIの調査によれば、保険リテラシーは30%未満であり、通信環境が急速に拡大しているにもかかわらず、デジタル化の普及を妨げています。複雑な専門用語や英語のみの画面表示は、補償内容の細部に不慣れな購入者を遠ざけています。不適切な販売事例や2024年のスター・ヘルスデータ漏洩事件は、対面相談が慣習的な地域において特に懐疑心を深めました。地方の顧客は抽象的なポータルサイトよりも個人的な安心感を提供する代理店を好みます。オンライン保険契約向けの苦情処理窓口が広く周知されていないことも、インドのオンライン保険市場への受け入れを躊躇させる要因となっています。

セグメント分析

損害保険は2025年時点でインドオンライン保険市場の41.76%を占め、自動車保険の義務化とデジタル更新の効率化により主導的地位を確立しています。生命保険・医療保険分野ではオンライン需要が着実に拡大しており、医療保険はパンデミック後の健康意識の高まりとキャッシュレス診療ネットワークの普及が追い風となっています。特殊保険分野は絶対額こそ小さいもの、中小企業のデジタル化を促進するサイバー保険や主要都市圏でのペット保険といったニッチ商品に牽引され、2031年までにCAGR15.62%で拡大が見込まれます。アジア太平洋地域のサイバー保険料は年間50%の成長が見込まれ、企業によるデータ侵害リスクの認識が高まる中、インドのシェア拡大が顕著です。IRDAI(保険規制開発庁)のサンドボックス制度はパラメトリック保険やマイクロ保険を認可し、インドのオンライン保険市場における商品幅を拡大しています。

全保険分野において、規制当局の誘導がイノベーションを後押ししています。医療保険会社はテレメディシンを統合し、保険金請求を超えた価値を提供。生命保険会社は投資機能や柔軟な支払いスケジュールを組み込んでいます。行動や結果に応じて保険料が変動する成果連動型保険は、自動車保険や医療保険で主流となりつつあり、既存企業はデータ豊富な引受モデルへと移行しています。フィンテックアプリに組み込まれた保険は従来の保険種別の境界を曖昧にし、顧客が複数のリスクを組み合わせた保険パッケージを構築することを可能にしています。低所得層がオンライン化する中、少額の定期保険、作物保険、傷害保険が、初めての購入者層におけるインドのオンライン保険市場規模を拡大する入り口となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 目次- インドのオンライン保険市場

第2章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第3章 調査手法

第4章 エグゼクティブサマリー

第5章 市場情勢

- 市場概要

- 市場促進要因

- スマートフォンによる初めての保険契約購入

- 規制サンドボックス及び今後のビマ・スガムプラットフォーム

- UPIオートペイ/e-mandateによる摩擦のない保険料支払い

- テレマティクスを活用した使用量ベースの自動車保険

- インドにおけるインシュアテック資金調達の回復力

- 電子商取引およびBNPL事業者との連携保険

- 市場抑制要因

- オンライン保険リテラシーの低さと信頼性の不足

- デジタル個人情報保護法に基づくデータプライバシーコンプライアンスコスト

- デジタルヘルス製品に対する価格上限圧力

- デジタルチャネルにおける不正及び請求漏洩リスク

- バリュー/サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第6章 市場規模と成長予測

- 保険種別

- 生命保険

- 健康保険

- 損害保険(自動車、住宅、商業、賠償責任)

- 特殊保険分野(サイバー保険、ペット保険、海上保険、旅行保険)

- 顧客セグメント別

- 小売/個人

- 中小企業/法人向け

- 大企業/法人

- デバイスプラットフォーム別

- モバイルアプリ

- デスクトップ/ウェブ

第7章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Policybazaar

- Acko General Insurance

- ICICI Lombard

- HDFC Life

- Bajaj Allianz General Insurance

- Tata AIA Life

- SBI General Insurance

- Go Digit Insurance

- Reliance General Insurance

- Max Life Insurance

- Star Health & Allied Insurance

- Kotak Mahindra Life

- Edelweiss Tokio Life

- Future Generali India

- Liberty General Insurance

- National Insurance Company

- New India Assurance

- Oriental Insurance

- United India Insurance

- Zuno General Insurance

- Paytm Insurance Broking

第8章 市場機会と将来の展望

- ホワイトスペースと未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日