南米のスポーツ栄養:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

South America Sports Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073489

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

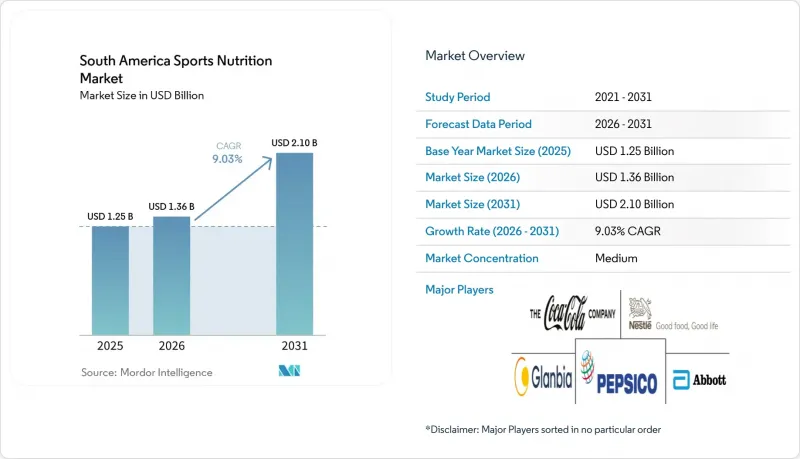

Mordor Intelligenceによると、2026年の南米スポーツ栄養市場の規模は13億6,000万米ドルと推定されており、2025年の12億5,000万米ドルから拡大し、2031年には21億米ドルに達すると予測されています。

2026年から2031年にかけては、CAGR 9.03%で成長すると見込まれています。

本レポートは、製品タイプ(スポーツ用プロテイン製品およびスポーツ用非プロテイン製品)、原料(動物由来および植物由来)、販売チャネル(スーパーマーケット/ハイパーマーケット、薬局/健康食品店、オンライン小売店、その他)、および地域(ブラジル、チリ、アルゼンチン、およびその他南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

南米のスポーツ栄養市場の動向と洞察

都市部におけるフィットネス文化の成長

都市部のフィットネス文化の拡大は、南米のスポーツ栄養市場における消費パターンを変えつつあります。大都市圏におけるジムの会員数の伸びは、人口増加率の3倍に達しています。この変化により、基本的な栄養ニーズよりもパフォーマンス向上を優先する消費者層が形成され、各セグメントにわたって製品需要の増加を牽引しています。2023年のアルゼンチン観光・スポーツ省の調査によると、調査対象者の50.1%が身体活動を行っており、本格的なフィットネス活動とサプリメントの使用との関連性が示されています。この動向はブラジルの南東部で最も顕著であり、同地域ではフィットネス施設や製造インフラが集中しているため、製品開発と消費者教育の両方が促進されています。

アスリートの間で高まるスポーツ栄養の利点への認識

アスリートの間でスポーツ栄養の利点に対する認識が高まっていることが、南米のスポーツ栄養市場の成長を牽引しています。プロ・アマチュアを問わず、アスリートはパフォーマンス向上、回復、そして全体的な健康維持のための専門的な栄養の重要性をますます理解するようになっています。この地域全体でのフィットネスセンター、ジム、ヘルスクラブの拡大がこの動向を後押ししており、これらの施設では、多くの場合、専属の栄養士の指導のもと、プロテインサプリメント、エナジードリンク、栄養バーなどの製品を積極的に推奨しています。フィットネス業界は、消費者の需要に応えて拡大を続けています。例えば、ブラジルのフランチャイズ「Smart Fit」は、2023年末時点でブラジル国内に706のフィットネスクラブを運営しており、2022年比で11%の増加を示しています。さらに、ソーシャルメディア上のフィットネスインフルエンサーやコンテンツクリエイターも、特に新興の都市部および郊外市場において、消費者の啓発や市場の拡大に貢献しています。

スポーツ栄養製品に伴う高コスト

スポーツ栄養製品の価格設定が高いため、富裕層以外の消費者層への市場浸透が制限されています。特にアルゼンチンやチリでは、経済状況の悪化により消費者の購買力が低下しています。輸入製品は、関税や多層的な流通ネットワークによってさらなる経済的障壁に直面しており、その結果、国内製品に比べて小売価格が高くなっています。このような市場セグメンテーションにより、国際的なプレミアムブランドは高所得層に注力する一方、国内メーカーは競争力のある価格戦略を用いて、拡大する中産階級の消費者層を取り込もうとしています。その結果、メーカー各社は、価格に敏感な消費者の製品へのアクセスを向上させつつ、利益率を維持するために、1回分用の小袋や小容量パッケージの導入など、戦略的なパッケージの革新を実施しています。

セグメント分析

スポーツ栄養市場では、製品の動向に大きな変化が見られ、非タンパク質製品のCAGRは9.65%(2026年~2031年)と予測されています。2025年にはスポーツ用タンパク質製品が80.12%のシェアを占め、市場を独占し続けていますが、消費者はタンパク質サプリメント以外の栄養選択肢も拡大させています。Glanbia Nutritionalsの調査によると、従来はホエイが主流だったセグメントにおいて、植物性タンパク質の市場シェアが拡大しており、南米のパフォーマンス栄養製品消費者の92%が植物性タンパク質製品を使用していると報告しています。

同地域における持久系スポーツの人気の高まりを背景に、エネルギージェルやクレアチンパウダーへの需要が増加しています。消費者は、コストパフォーマンスの良さや摂取量の調整が容易であることから、粉末タイプを好む傾向にあります。また、即飲型プロテイン市場は、確立された飲料流通ネットワーク、特にペプシコやコカ・コーラが持つ冷蔵製品流通における広範な地域インフラの恩恵を受けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 都市型フィットネス文化の成長

- アスリートの間でスポーツ栄養の利点に対する認識が高まっています

- スポーツイベントおよび耐久レースの拡大

- パーソナライズされたスポーツ栄養製品

- スポーツ栄養製品の販促におけるソーシャルメディアの影響

- 電子商取引および栄養専門店の拡大

- 市場抑制要因

- スポーツ栄養に関連する高コスト

- 厳格な規制の枠組み

- 経済の不安定さが購買力に影響を及ぼしています

- 農村部および準都市部における消費者の認知度の低さ

- サプライチェーン分析

- 規制展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- スポーツ用プロテイン製品

- パウダー

- ホエイ・カゼインパウダー

- 植物由来プロテインパウダー

- その他のスポーツ用プロテインパウダー

- 即飲型プロテイン

- プロテイン・エネルギーバー

- パウダー

- スポーツ用非タンパク質製品

- エネルギージェル

- BCAAパウダー

- クレアチンパウダー

- その他のスポーツ用非プロテイン製品

- スポーツ用プロテイン製品

- ソース別

- 動物由来

- 植物由来

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- 薬局・健康食品店

- オンラインリテールストア

- その他の流通チャネル

- 地域別

- ブラジル

- チリ

- アルゼンチン

- その他の南米諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場ランキング分析

- 企業プロファイル

- PepsiCo, Inc.

- The Coca-Cola Company

- Nestle S.A.

- Glanbia, Plc

- Abbott Laboratories

- The Simply Good Foods Company

- Herbalife Nutrition Ltd.

- Otsuka Pharmaceutical Co., Ltd.

- Probiotic Laboratories Ltd.

- MusclePharm Corporation

- Mondelez International, Inc.

- Atlhetica Nutrition

- Nutrabolt

- GNC Holdings, LLC

- Now Foods

- BPI Sports LLC

- Post Holdings, Inc.

- Max Titanium Suplementos

- Bright LifeCare Pvt. Ltd

- THG plc

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 90 Pages

- 納期

- 2~3営業日