欧州のスポーツニュートリション:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Sports Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日

- 商品コード

- 1934685

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

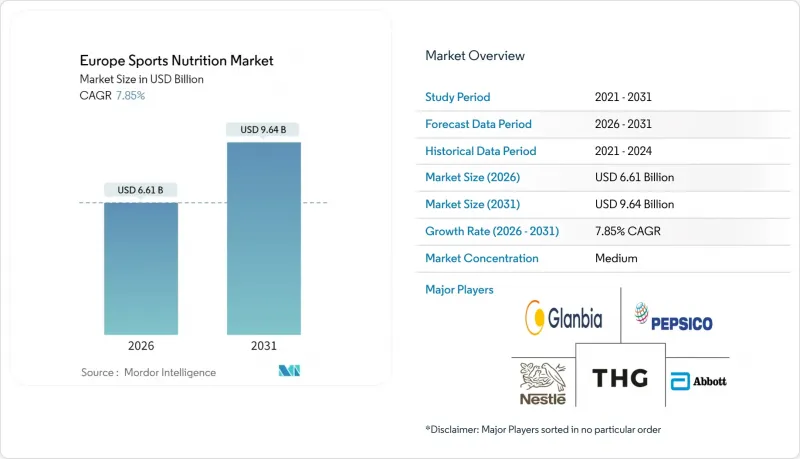

欧州のスポーツニュートリション市場は、2025年の61億3,000万米ドルから2026年には66億1,000万米ドルへ成長し、2026年から2031年にかけてCAGR7.85%で推移し、2031年までに96億4,000万米ドルに達すると予測されています。

この堅調な見通しは、ミレニアル世代、Z世代、そしてパフォーマンス向上製品を日常の健康習慣に取り入れるアクティブなシニア層を含む、拡大する消費者基盤を反映しています。ジム会員権、レクリエーション活動、持久系スポーツの人気の高まりが、プレワークアウト製品やプロテイン製品などのパフォーマンス向上栄養補助食品の需要を牽引しています。レディ・トゥ・ドリンク形式、バー、臨床試験済み成分などの製品革新は、利便性と効果を向上させ、より幅広い消費者層にアピールしています。さらに、スポーツニュートリション製品はアスリート以外の方々の一般的な健康維持、体重管理、健康的な加齢対策にも利用されるようになり、消費者層が拡大しています。フィットネス文化への投資、植物由来のクリーンラベル原料への移行、オムニチャネル小売の進展も消費の勢いを後押ししています。一方、偽造品に対する取締りの強化は消費者の信頼を高め、規制を遵守するブランドに有利に働いています。

欧州スポーツニュートリション市場動向と洞察

ミレニアル世代とZ世代における健康・フィットネス意識の高まり

人口構成の変化が市場拡大を牽引しており、若い消費者がスポーツニュートリションを運動パフォーマンス向上のためだけでなく、日常的な健康維持習慣に取り入れていることが背景にあります。この世代的な変化により、従来のジム中心の消費パターンを超えた持続的な需要が生まれています。ジムでのワークアウト、アウトドアスポーツ、ヨガ、フィットネスチャレンジへの参加増加が、パフォーマンス向上・回復製品の安定した需要を牽引しています。スポーツイングランドの報告によれば、2023-2024年度にイングランドでフィットネスクラスに参加した個人数は669万5,500人に上りました。ミレニアル世代とZ世代は、自身の特定の食習慣や健康目標に応える製品への需要を促進し、市場内のイノベーションと多様化を育んでいます。世界保健機関(WHO)の2024年報告書は、身体活動の増加により年間80億ユーロの潜在的節約が可能であることを強調し、フィットネス施策への政策支援を強化。これにより市場成長に有利な環境が整っています。ソーシャルメディアはこの動向を増幅させており、研究によればインフルエンサーの信頼性とコンテンツの質が、若年層消費者の運動意欲やサプリメント購入行動を著しく高めることが示されています。

植物由来およびクリーンラベル製品の拡大

欧州食品安全機関(EFSA)は2024年から2025年にかけ、アオミドロ、コオロギ、大豆レグヘモグロビンなどの新規タンパク質の承認手続きを効率化し、原料の多様化を促進しました。環境負荷の低い製品を消費者が優先する傾向が強まる中、メーカーは動物性タンパク質と比較して炭素排出量が少ない植物由来の配合へと移行しています。加工技術の向上により、植物由来スポーツニュートリション製品の味、食感、消化性が向上し、従来の消費者懸念が解消され、採用が促進されています。欧州植物性タンパク質協会によれば、欧州における植物性タンパク質の年間消費量は現在110万トンを超え、大豆およびエンドウ豆タンパク質が商業用途で主導的地位を占めています。規制枠組みは進化を続けており、EFSAが2025年2月に施行する新規食品申請に関する更新ガイドラインは、安全基準を維持しつつ革新的なタンパク源の市場参入を効率化します。

厳格なEFSAの健康表示承認プロセス

規制の複雑さは障壁を生み、既存企業には有利である一方、中小企業のイノベーションを阻害しています。欧州食品安全機関(EFSA)は健康表示に広範な科学的根拠を要求しますが、クレアチンの認知機能への効果は消費者の関心が高まっているにもかかわらず、未だ承認されていません。ブレグジット後の規制の相違が課題を増幅させており、企業は英国とEUで別々の承認プロセスを対応する必要があり、コンプライアンスコストの増加が中小企業に不釣り合いな影響を与えています。ベルギーやルーマニアをモデルとしたオランダの栄養補助食品通知制度案は、EU加盟国全体で高まる規制監視を反映しています。2025年2月施行のEFSA改訂ガイダンスは新規食品申請の質向上を目指す一方、審査期間の延長も伴います。加盟国間の最大許容値調和に取り組むEUタスクフォースは規制合理化の可能性を示していますが、実施は不透明です。

セグメント分析

スポーツプロテイン製品は、2025年時点で欧州スポーツニュートリション市場の68.24%を占めており、ジム利用者層に広く受け入れられているホエイおよびカゼインパウダーが中核を成しています。この優位性は、筋肉の回復・維持および総合的なフィットネスに不可欠なプロテインサプリメントに対する堅調な需要に起因し、アスリートとフィットネス愛好家の双方に支持されています。しかしながら、スポーツ向け非タンパク質製品は成長軌道にあり、2031年までに8.35%という高いCAGRを誇り、専門的なエルゴジェニックエイド(運動能力向上補助剤)に対する消費者関心の急増を示しています。ホエイは味と生体利用能の高さから依然として主導的地位を維持していますが、持続可能性とアレルゲンフリーを謳う植物由来代替品が勢いを増しています。

非タンパク質分野では、クレアチン、分岐鎖アミノ酸(BCAA)、初乳(コロストラム)が需要を牽引しています。一方、タンパク質と電解質を融合した即飲型ハイブリッド製品は、利便性を求める消費者のニーズに応え、使用シーンを拡大しています。高級RTD(レディ・トゥ・ドリンク)は、血管機能とエネルギー効果を期待されるグルコシルヘスペリジンを配合し、高級品棚で存在感を示しています。消費者教育の重要性が高まる中、各ブランドは食感や摂取方法の多様化を進めており、欧州スポーツニュートリション市場規模のさらなる拡大を後押ししています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- ミレニアル世代およびZ世代における健康とフィットネス意識の高まり

- 植物由来およびクリーンラベル製法の拡大

- プロテインスナック及びRTD飲料のプレミアム化

- フィットネス活動やスポーツへの参加増加

- ソーシャルメディアとフィットネスインフルエンサーの影響

- パーソナライズド栄養とニッチ製品への需要

- 市場抑制要因

- 欧州食品安全機関(EFSA)の厳格な表示承認プロセス

- 原材料の高コスト性と変動性

- 激しい競合と市場の飽和状態

- 偽造品および規格外製品の蔓延

- サプライチェーン分析

- 規制情勢

- テクノロジーの展望

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- スポーツプロテイン製品

- プロテイン/エネルギーバー

- スポーツプロテインパウダー

- ホエイおよびカゼインパウダー

- コンセントレート

- アイソレート

- その他

- 植物性プロテインパウダー

- その他のスポーツプロテインパウダー

- ホエイおよびカゼインパウダー

- スポーツプロテインRTD

- スポーツ向け非プロテイン製品

- クレアチン

- BCAA

- その他

- スポーツプロテイン製品

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売店

- その他の流通チャネル(ジム、自動販売機、薬局)

- 地域別

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- ロシア

- スウェーデン

- ベルギー

- ポーランド

- オランダ

- その他欧州地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Glanbia plc

- PepsiCo Inc.

- Nestle SA

- Abbott Laboratories

- The Hut Group(Myprotein)

- Post Holdings Inc.

- Red Bull GmbH

- Coca-Cola Co.

- Atlantic Grupa dd

- Science in Sport plc

- Herbalife Nutrition Ltd.

- MusclePharm Corp.

- Clif Bar and Company

- Bulk Powders

- OTE Sports Ltd.

- Prozis Group

- Optimum Nutrition

- German Sports Nutrition GmbH

- KONZEPT Nutrition

- Olimp Laboratories

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 130 Pages

- 納期

- 2~3営業日