スポーツ栄養:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Sports Nutrition - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)

- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 1939054

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

概要

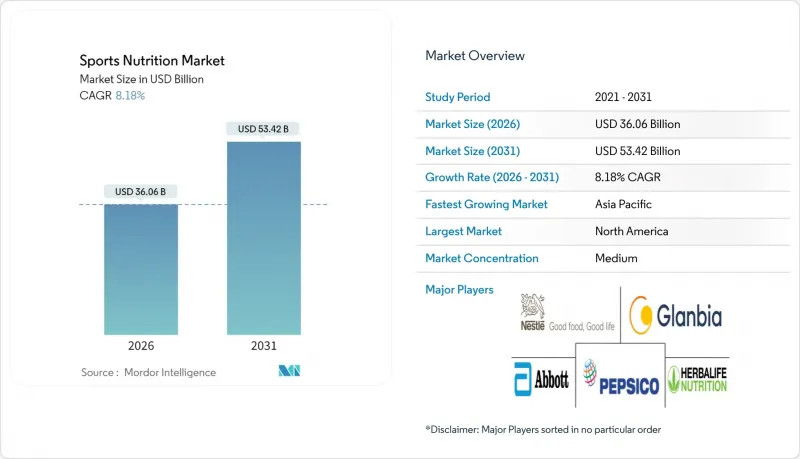

スポーツ栄養市場は、2025年の333億3,000万米ドルから2026年には360億6,000万米ドルへ成長し、2026年から2031年にかけてCAGR8.18%で推移し、2031年までに534億2,000万米ドルに達すると予測されております。

市場は従来のアスリート層中心から、フィットネス愛好家や健康志向の方など幅広い消費者層へと拡大しています。この成長は、健康意識の高まり、ジム会員数の増加、スポーツ活動への参加拡大によって推進されています。プロテインパウダー、エナジードリンク、サプリメントなど多様な製品を提供する一方で、フィットネスアプリやウェアラブル技術との連携により、栄養管理やフィットネス追跡への消費者関与が強化されています。メーカー各社は、特に植物由来製品やクリーンラベル製品における製品革新を通じて、変化する消費者嗜好に対応しております。流通ネットワークの拡大と電子商取引プラットフォームの台頭により、スポーツ栄養製品は様々な年齢層の消費者にとってより入手しやすくなっており、これがさらなる成長を支えております。市場が進化を続ける中、健康意識の高まり、技術統合、製品革新の融合が相まって、スポーツ栄養業界は持続的な成長と発展の基盤を築いております。

世界のスポーツ栄養市場動向と洞察

フィットネス愛好家やアスリートにおけるサプリメント使用の増加

フィットネス愛好家やアスリートは、健康とパフォーマンスをますます重視するようになり、スポーツ栄養サプリメントの需要急増を牽引しています。この需要は、筋肉回復を超え、持久力、エネルギー、総合的な健康増進へと広がっています。特にパンデミック後の時期において、市場は大きく進化し、製品はアスリートを一律のグループとして捉えるのではなく、特定の活動パターンや回復ニーズに合わせて設計されるようになりました。この変革は、スポーツ・フィットネス産業協会(SFIA)のデータによって裏付けられています。同協会によると、2023年には2億4,200万人のアメリカ人(人口の78.8%)が身体活動に参加し、前年比2.2%増、2023年には新規参加者500万人を加え、10年連続の成長を記録しました。エリートアスリートを超え、日常的なフィットネス愛好家までスポーツ栄養が普及したこと、さらにソーシャルメディアのインフルエンサーやフィットネス専門家による認知度向上と相まって、メーカーは製品ラインの革新と多様化を促されています。フィットネスセンターやジムの増加、スポーツイベントや競技会の拡大も、この市場拡大を後押しし続けています。

格闘技や高強度競技向け専門スポーツ栄養製品の普及

格闘技や高強度競技分野では、パフォーマンス向上・回復促進・ピークコンディション維持のための特化型ソリューションを求めるアスリート需要の高まりを受け、専門スポーツ栄養製品の需要が増加しています。これらの活動には、特に体重管理や筋肉回復といった特有の生理的ニーズに対応した特殊な栄養配合が求められます。市場は格闘技に共通する特有の筋肉損傷パターンをターゲットとした高度な回復フォーミュレーションを提供する方向へ進化しています。プロおよびアマチュアの格闘技競技大会の増加は、スポーツ栄養市場において競技特化型栄養の重要性を理解する洗練された消費者層を生み出しています。スポーツイングランドの報告によれば、イングランドにおける格闘技参加者は2021-2022年度の82万7,000人から、2023-2024年度には93万3,500人へと増加しました。この拡大するアスリート層に加え、著名な選手やトレーナーによる推奨が相まって、専門栄養製品の市場はさらに強化され続けております。製品開発における科学的研究の統合は、格闘技向け栄養ソリューションの品質と効果をさらに高めております。メーカー各社は、より健康的な栄養オプションへの需要増に対応すべく、天然由来成分やクリーンラベル成分への注力を強化しております。専門スポーツ栄養小売店やオンラインプラットフォームを含む流通チャネルの拡大により、格闘技アスリート向けの製品入手性は向上しております。

偽装・誤表示問題が顧客信頼を損なう

スポーツ栄養市場における偽装問題は、特に減量やエネルギー増強を謳う製品において重大な課題となっています。これらの製品には、健康リスクをもたらす未承認の医薬品成分が頻繁に含まれています。消費者の見識が高まる中、製品の改ざんや誤解を招く表示の事例が継続的に発生し、信頼を損ねています。こうした違反行為はブランド評判を損なうだけでなく、規制当局の監視を招く結果となります。この課題は、オンラインプラットフォームが製品の原産地を不明瞭にすることがあるため、電子商取引の台頭とともに深刻化しています。こうした懸念の高まりを受け、表示の透明性と規制強化を求める声が上がっており、市場の信頼性と信頼性が重要な要素となっています。メーカーは現在、これらの問題に対処するため、高度な試験プロトコルと品質管理措置を導入しています。さらに、スポーツ栄養業界の利害関係者は、製品検証と認証のためのより厳格な基準を策定するため、規制当局と協力しています。

セグメント分析

2025年現在、スポーツプロテイン製品は81.62%のシェアで市場を独占しており、スポーツ栄養におけるその重要な役割を浮き彫りにしています。この圧倒的な地位は、筋肉回復、パフォーマンス向上、総合的なフィットネス支援における実証済みの効果に支えられ、フィットネスや運動習慣における定番品としての認知度の高さを示しています。これらの製品の普及は、プロアスリートからカジュアルなフィットネス愛好家まで、幅広い消費者層に対応できる能力を浮き彫りにしています。プロテインカテゴリー内では、ホエイやカゼインパウダーが高い生体利用率と確立された効能により主導権を維持する一方、植物由来の代替品が急速に注目を集めています。この成長は、持続可能性、倫理的な調達、消化性に対する消費者の関心の高まりに後押しされており、環境意識が高く健康志向の個人にとって特に魅力的な選択肢となっています。植物由来製品の需要急増は、消費者が環境に優しく健康志向の選択肢へと大きく方向転換していることを示しており、市場力学の重要な変化を反映しています。

しかしながら、スポーツ向け非タンパク質製品が重要な促進要因として台頭しており、2026年から2031年にかけてCAGR8.39%で拡大し、市場全体を上回る成長が見込まれています。この変化は、単なるタンパク質を超えた栄養ソリューションを求める、より見識のある消費者層の存在を示しています。このセグメントの成長は、エネルギー最適化、持久力、回復といった特定のフィットネス目標達成における専門サプリメントの役割に対する認識の高まりによって推進されています。

地域別分析

2025年時点で、北米は60.55%という圧倒的な市場シェアを占めております。これは、消費者の意識の高まり、根強いフィットネス文化、そして強固な小売基盤に支えられた結果です。米国はイノベーションの中心地として際立っており、主要製品の世界の導入に先駆けて市場投入されるケースが多く見られます。北米ではプロテインパウダーが依然として主流ですが、利便性と外出先での栄養摂取を求める消費者の嗜好の変化を背景に、即食プロテイン製品や即飲プロテイン飲料の人気が顕著に高まっています。さらに、同地域では規制監視が強化されており、FDAが提案した2024年度予算案では、監督強化と消費者安全向上のためのDSHEA(栄養補助食品健康教育法)の近代化計画が焦点となっています。この規制近代化は、製品表示、原材料の透明性、製造基準における不備に対処し、消費者保護の強化を図るものです。

アジア太平洋地域は成長の中心地となる見込みで、2026年から2031年にかけてCAGR9.56%と予測され、世界平均を上回ります。この急成長は、中国、インド、日本などの主要市場における健康意識の高まり、フィットネスインフラの拡充、可処分所得の増加に起因しています。同地域の若年層は健康意識が高まり、政府主導のフィットネス施策の後押しもあり、スポーツ栄養への関心が急増しています。例えば、中国の「健康中国2030」構想やインドの「フィット・インディア運動」は、フィットネス活動への認知度と参加を促進し、スポーツ栄養製品の需要をさらに後押ししています。しかしながら、アジア開発見通しで指摘されているように、貿易の不確実性や関税の引き上げといった課題が、特に中華人民共和国において懸念されています。それでもなお、堅調な国内需要に加え、観光業の回復や携帯性に優れた製品形態への嗜好が、スポーツ栄養市場を牽引しています。国際旅行の回復に伴い、旅行者のニーズに応えるコンパクトで携帯可能な栄養製品の売上も増加しています。

欧州、ラテンアメリカ、中東・アフリカはそれぞれ独自の成長軌跡と消費者の嗜好を示しています。各地域では規制状況を適応させ、市場成長を促進するため新製品承認を効率化しています。最近の地域別製品展開例としては、ブラジルにおけるハーバライフの植物性プロテインパウダーや、アルゼンチンにおけるネスレのコラーゲン強化サプリメントが挙げられ、パーソナライズドかつ機能性栄養への移行が浮き彫りとなっています。欧州では、クリーンラベル製品やオーガニック製品への需要が製品革新を牽引しており、メーカーは透明性と持続可能性に注力し、消費者の期待に応えています。一方、中東・アフリカ地域は規模こそ小さいもの成長を続けており、オプティマム・ニュートリションなどの企業が投資を拡大し、足場を固めています。同地域の都市化進展とフィットネス・健康動向への意識向上は、特にUAEや南アフリカなどの国々において、市場拡大の機会を創出しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- アナリストによる3ヶ月間のサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- フィットネス愛好家やアスリートにおけるサプリメント使用の増加

- 格闘技や高強度競技向けの専門スポーツ栄養製品の普及

- フィットネスおよびウェルネスプログラムに対する政府および機関の支援

- パーソナライズド栄養ソリューションがスポーツ栄養市場を牽引

- 個別化された栄養推奨のための技術統合

- オンライン小売プラットフォームを含む流通チャネルの拡大

- 市場抑制要因

- 偽装や誤表示の問題が顧客の信頼を損なう

- 厳格な規制承認

- 新興国におけるスポーツ栄養製品への認知度の低さ

- 副作用に関する懸念の高まり

- サプライチェーン分析

- 規制の見通し

- ポーターのファイブフォース

- 新規参入業者の脅威

- 買い手・消費者の交渉力

- 供給企業の交渉力

- 代替品の脅威

- 競争企業間の敵対関係

第5章 市場規模と成長予測

- 製品タイプ別

- スポーツプロテイン製品

- パウダー

- ホエイおよびカゼイン粉末

- 植物性プロテインパウダー

- その他のスポーツプロテインパウダー

- プロテインレディ・トゥ・ドリンク

- プロテイン・エネルギーバー

- パウダー

- スポーツ用非タンパク質製品

- エネルギージェル

- BCAAパウダー

- クレアチンパウダー

- その他のスポーツ用非タンパク質製品

- スポーツプロテイン製品

- ソース別

- 動物由来

- 植物由来

- 流通チャネル別

- スーパーマーケット/ハイパーマーケット

- 薬局/健康食品店

- オンライン小売店

- その他流通チャネル

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他北米地域

- 欧州

- ドイツ

- フランス

- 英国

- スペイン

- オランダ

- イタリア

- スウェーデン

- ポーランド

- ベルギー

- その他欧州地域

- アジア太平洋地域

- 中国

- インド

- 日本

- オーストラリア

- 韓国

- インドネシア

- タイ

- シンガポール

- その他アジア太平洋地域

- 南米

- ブラジル

- アルゼンチン

- チリ

- コロンビア

- ペルー

- その他南米

- 中東・アフリカ

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- サウジアラビア

- エジプト

- モロッコ

- トルコ

- その他中東・アフリカ地域

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- The Coca-Cola Company

- Nestle S.A.

- PepsiCo Inc.

- Glanbia PLC

- Abbott Laboratories

- Harbin Pharmaceutical Group(GNC Holdings)

- Post Holdings Inc.

- BellRing Brands, Inc

- The Simply Good Foods Company

- MusclePharm Corporation

- Herbalife Nutrition Ltd.

- The Hut Group

- Nutrabolt

- FitLife Brands, Inc.

- Labrada Nutrition

- BioTech USA Kft.

- Lovate Health Sciences International Inc.

- Nutra Holdings Inc.

- Enervit S.p.A

- Leprino Foods Company

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日