スペインの生命保険および損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Spain Life and Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073457

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

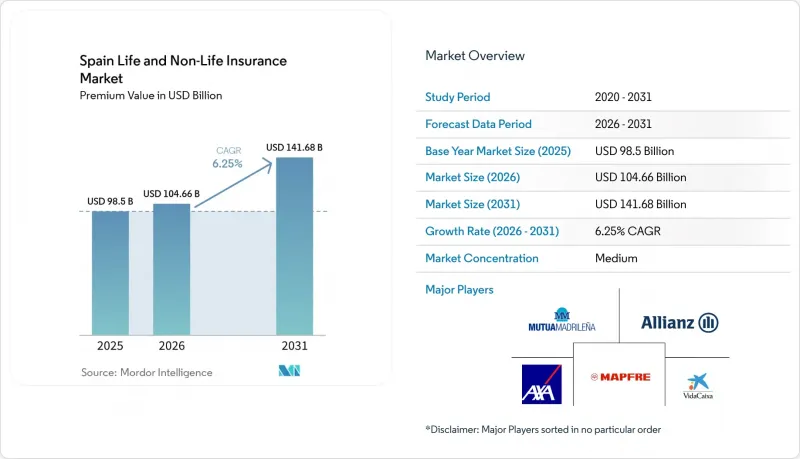

Mordor Intelligenceによると、スペインの生命保険および損害保険市場の規模(保険料収入ベース)は、2025年の985億米ドル、2026年の1,046億6,000万米ドルから、2031年までに1,416億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は6.25%となる見込みです。

本レポートは、保険の種類(生命保険、損害保険)、販売チャネル(代理店・ブローカー、バンカシュアランス、直接(専属)販売など)、エンドユーザー(個人、法人、公共部門)、および地域(マドリード、カタルーニャ、アンダルシアなど)ごとに分類されています。市場予測は金額(米ドル)で示されています。

スペインの生命保険および損害保険市場の動向と洞察

高齢化が進み、スペインにおける年金・年金保険商品の需要が拡大

スペイン人の5人に1人はすでに65歳以上であり、その割合は2035年までに26%を超える見込みです。こうした人口動態の変化により、生命保険各社は退職関連商品を優先するよう迫られており、年金および年金保険料の市場規模は2025年から2030年にかけてCAGR5.86%で拡大すると予測されています。カイシャバンク(CaixaBank)の「Generation+」パッケージは、年金、高齢者向け保障、リバースモーゲージを単一のアドバイザリー提案に統合しており、家計資産の40%近くを掌握する層を取り込んでいます。改訂された死亡率表(PER2020)は、価格設定の精度を高めるとともに、長寿リスクのヘッジニーズを浮き彫りにしています。長期負債を高利回りの資産とマッチングできる保険会社は、スペインの生命保険および損害保険市場においてシェアを拡大する見込みです。

デジタル・バンカシュアランス提携の拡大が保険契約販売を加速

2024年、銀行は保険事業による国内利益の14.2%を占めており、日常の銀行業務においてバンカシュアランスが不可欠な役割を果たしていることが浮き彫りになりました。このチャネルは総保険料収入の44.1%を占めており、現在、ロボアドバイザリー、データ駆動型のクロスセル、即時保険証券発行などの機能を備えたモバイルアプリの強化を進めています。SegurCaixa Adeslasは、CaixaBankの2,100万人の個人顧客と、タイミングの良い健康保険、住宅保険、自動車保険の提案をシームレスに統合することで、規模の力を示しています。顧客獲得コストの削減とコンバージョン率の向上により、バンカシュアランスは生産性を高め、スペインの生命保険および損害保険セクターの成長を牽引しています。

低金利環境の長期化が生命保険のマージンを圧迫

多くの生命保険会社の貸借対照表には依然として元本保証型の貯蓄枠が残っており、超低利回りがスプレッド収益を圧迫しています。欧州中央銀行は2024年に金融引き締めを開始しましたが、再投資金利は既存の保険契約における最低保証利率を下回っています。生命保険各社は投資リスクを転嫁するユニットリンク型契約への転換を進めていますが、その移行コストが、スペインの生命保険および損害保険市場全体の短期的な収益性を圧迫しています。

セグメント分析

2025年、損害保険は総保険料収入の61.55%を占めました。この地位は、自動車保険の義務化、気候変動に関連する財産保険の需要、およびいくつかの都市部県における健康保険の普及率30%によって強化されています。スペインの生命保険および損害保険市場は、保険料規模の面では依然として自動車保険に依存していますが、2024年10月のバレンシア洪水以降、財産保険および農作物保険の分野は着実に伸びています。生命保険商品は、保険料収入の残りの38.45%を占めており、世帯が退職後の予測可能なキャッシュフローを求める中、年金および年金保険契約は2031年まで年率5.6%の伸びが見込まれています。改訂されたPER2020死亡率表は、長寿リスクに対する資本要件を引き上げる一方で、新たな年金保険の発行を支える価格設定の精度をもたらしています。

生命保険の貯蓄商品の成長は、投資保証による負担から保険会社を保護しつつ、顧客の株式投資への需要を満たすユニットリンク型商品へとシフトしています。一方、終身保険は、マドリードやカタルーニャの高資産保有者向けのニッチな資産承継手段として依然として存在しています。スペインの生命保険および損害保険市場の規模は、依然として損害保険が生命保険を大きく上回っていますが、ソルベンシー要件に配慮した再保険の助けもあり、年金契約からの利益貢献度は上昇しています。資本集約的な従来の準備金と、手数料ベースの資産負担の軽い商品とのバランスを取れる保険会社は、ROEのスプレッドを拡大できるはずです。自動車保険や住宅保険分野における保険金支払いの自動化や行動経済学に基づく価格設定は、経費率をさらに改善し、多角化を進めたグループに構造的な優位性をもたらします。

2025年には、バンカシュアランスが保険料の43.65%を占め、3万カ所以上のスペインの銀行支店と、既存金融機関が持つ信頼のオーラを活用しています。スペインの生命保険および損害保険市場は、特に当座預金口座とセットで販売される年金プランにおいて、一般の貯蓄者にリーチするためにこうした提携に依存しています。組み込まれたアプリケーション・プログラミング・インターフェース(API)連携により、銀行のモバイルアプリでは即時見積もりの提示、入院給付保険のクロスセル、更新通知のプッシュ配信が可能となり、解約率は3%未満に抑えられています。

それでも、比較サイトやデジタルアグリゲーターが価格重視の購買行動を後押ししていることから、オンラインおよびモバイルのダイレクトプラットフォームは2031年までCAGR11.75%で拡大しており、これはあらゆるチャネルの中で最も速いペースです。代理店やブローカーは、輸出業者向けの複雑な賠償責任保険や海上保険において、依然としてアドバイザリー面での優位性を維持していますが、手数料面での圧力は高まっています。オムニチャネル化が進む中、ウェブから支店、コールセンターへとシームレスに連携できる保険会社は、ネットプロモータースコア(NPS)が高く、顧客離脱率が低いと報告されています。したがって、スペインの生命保険および損害保険の市場シェア構成はデジタルへと移行しつつありますが、銀行預金の定着率の高さとビッグデータを活用した引受審査のため、生命保険商品においてはバンカシュアランスが引き続き中核的な役割を果たすものと見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スペインにおける年金・年金保険商品の需要を牽引する高齢化

- デジタル・バンカシュアランス提携の拡大が保険契約の販売を加速させています

- 自動車保険の義務化規制が損害保険料を押し上げている

- 気候変動に関連する災害の増加により、不動産・農作物保険への需要が高まっています

- 健康保険と民間医療ネットワークの統合による普及拡大

- スペインの保険会社における資本最適化を可能にするEUのソルベンシーII改革

- 市場抑制要因

- 生命保険の利ざやを圧迫する長期にわたる低金利環境

- 自動車保険分野における高いコンバインド・レシオが、損害保険会社の収益性を制約している

- インシュアテック企業との競合激化により、従来の保険代理店のシェアが縮小しています

- IFRS第17号の報告要件の厳格化により、コンプライアンスコストが増加しています

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険種別(総引受保険料、10億米ドル)

- 生命保険

- 定期生命保険

- 積立保険

- 終身保険/ユニバーサル保険

- 年金・年金保険

- 損害保険

- 自動車保険

- 損害保険

- 医療保険

- 賠償責任

- 信用・保証保険

- 海上・航空・輸送保険

- 生命保険

- 流通チャネル別

- 代理店およびブローカー

- バンカシュアランス

- 直接(専属)販売

- オンライン・モバイル

- 提携・パートナーシップ

- エンドユーザー別

- 個人

- マスマーケット

- 富裕層

- 企業

- SME

- 大企業

- 公共部門

- 個人

- 地域別(スペイン)

- マドリード

- カタルーニャ

- アンダルシア

- バレンシア州

- バスク地方

- スペインのその他の地域

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Mapfre S.A.

- VidaCaixa(CaixaBank Group)

- Mutua Madrilena

- AXA Seguros S.A.

- Allianz Seguros

- Zurich Insurance plc Spain

- Generali Seguros

- Santander Seguros y Reaseguros

- BBVA Seguros

- Grupo Catalana Occidente

- Santalucia Seguros

- Reale Seguros

- Linea Directa Aseguradora

- DKV Seguros

- Aegon Seguros

- Caser Seguros

- Liberty Seguros

- SegurCaixa Adeslas

- Pelayo Mutua de Seguros

- Arag SE Espana

- MEDVIDA Partners

- Chubb Espana

- Plus Ultra Seguros

- Markel Espana

- Prima Seguros

- SegurCaixa Adeslas

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 140 Pages

- 納期

- 2~3営業日