インドの生命保険および損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

India Life and Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073437

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

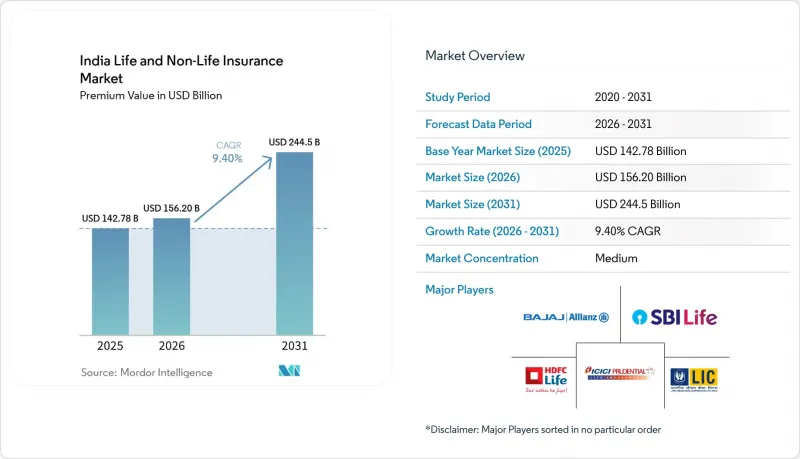

Mordor Intelligenceによると、インドの生命保険および損害保険市場の保険料収入規模は、2025年の1,427億8,000万米ドルから2026年には1,562億米ドルへと拡大し、2026年から2031年にかけてCAGR9.40%で推移し、2031年には2,445億米ドルに達すると予測されています。

本レポートは、保険の種類(生命保険、損害保険[自動車保険、健康保険、財産保険、賠償責任保険、その他の保険])、顧客セグメント(個人、法人)、販売チャネル(ブローカー/代理店、銀行、直販、その他のチャネル)、および地域(全国)ごとに分類されています。市場予測は金額(10億米ドル)で示されています。

インドの生命保険および損害保険市場の動向と洞察

中産階級の人口増加と所得水準の向上

中所得層の拡大は、保障および貯蓄の需要拡大を支えており、国家開発指標によれば、2030年までにこの層が世帯数の過半数を占める見込みです。これにより、都市部および地方都市において、生命保険、医療保険、自動車保険への需要が高まっています。2025年に2,730米ドルに達した一人当たり所得の増加は、インフレサイクルや医療費の高騰の中でも世帯が保険料の支払いを継続することで、契約継続率の向上や保険金額の増加につながっており、これは主要保険会社における13ヶ月目および61ヶ月目の指標の改善にも表れています。現在、第2級および第3級の都市が新規小売保険料収入のより大きな割合を占めており、小規模な町の顧客も家族向け医療保険においてより高い保険金額帯を選択する傾向が強まっています。これは、保険に対する意識の高まりと支払能力の両方を示しています。政策環境も、対象を絞った税制優遇や免除を通じて保険料の負担軽減を後押ししており、2025年9月22日より施行された個人および家族向けフロート型医療保険に対するGST(物品サービス税)の免除もその一例です。これにより、自己負担額が軽減され、保険の普及が加速しています。「ユース・アンド・ファイル(use-and-file)」制度やデジタル・オンボーディングによる商品届出の迅速化は、初めて保険に加入する方々の障壁を低減し、インドの生命保険および損害保険市場における新興の需要拠点での顧客獲得プロセスを強化しています。

保険への理解を深める政府の施策とIRDAI主導のキャンペーン

大規模な公的プログラムは、銀行連携チャネルを通じて標準化された補償内容、保険金請求手続き、サービス接点を提供することで、農村部、準都市部、都市部の各世帯における保険への認識と習慣的な利用を定着させています。「プラダン・マントリ・ジーヴァン・ジョティ・ビマ・ヨジャナ」および「プラダン・マントリ・スラークシャ・ビマ・ヨジャナ」は、引き続き数百万人の加入者を獲得しつつ、大規模な保険金支払いを実施しており、これにより保険が家庭の経済的必需品として定着し、任意保険のクロスセルの基盤が構築されています。「プラダン・マントリ・ファサル・ビマ・ヨジャナ(Pradhan Mantri Fasal Bima Yojana)」は、データ収集や透明性の高い保険金算定のためのデジタルツールを活用し、州政府の参加拡大と被保険面積の増加を通じて、農家への保障を拡充しています。IRDAIの「2047年までにすべての人に保険を(Insurance for All by 2047)」ロードマップは、「ビマ・ヴィスター(Bima Vistaar)」や「ビマ・ヴァハク(Bima Vahak)」といったイニシアチブを通じて、公衆啓発、商品の簡素化、ラストマイルでの販売を連携させており、これには加入促進活動を拡大している地元の女性主導のネットワークも含まれています。「ビマ・スガム(Bima Sugam)」の全国的なマーケットプレースは、購入、サービス、保険金請求を一元化し、今後5年間で保険普及率を向上させることを目指しています。また、摩擦を軽減し透明性を高めるため、エコシステム全体での参加が義務付けられています。政策と規制当局主導の取り組みが相まって、インドの生命保険および損害保険市場において、生命保険、健康保険、作物保険の対象となる顧客基盤が拡大しています。

低い保険普及率と保険密度

2025年の保険普及率はGDP比3.7%にとどまり、世界平均を下回りました。また、保険密度の伸びも世界のベンチマークに比べて緩やかなものであり、大衆市場や農村部において、保険に対する認知度や経済的負担能力に依然として格差が存在していることを示しています。2025年には生命保険の普及率はわずかに低下した一方、損害保険はGDP比1.0%前後で横ばいとなりました。また、保険密度が97米ドルにとどまり、世界水準を大きく下回っていることから、商品の理解や支払いの柔軟性における構造的な課題が浮き彫りになっています。生命保険の保障額は依然として低く、自動車保険の過少保険も続いています。これは、シンプルな複合型マイクロ商品の重要性と、コモン・サービス・センター、PoSP、マイクロエージェントを通じた現地での販売網の拡大が重要であることを強調しています。現地語によるインターフェースやモバイルファーストの顧客体験は、商品の特長を比較・理解しやすくするのに役立ち、発展途上の市場における初回購入者にとって不可欠です。IRDAIのロードマップと啓発活動は、インドの生命保険および損害保険市場全体において、的を絞った販売網の拡大と商品の簡素化を通じて、浸透率と加入密度の格差を時間をかけて解消することを目的としています。

セグメント分析

2025年、インドの生命保険および損害保険市場における生命保険のシェアは71.0%を占めました。これは、税制優遇措置のある貯蓄、幅広い保障選択肢、および代理店やバンカシュアランスを通じた販売網の浸透に支えられたものです。2025年の保険料の伸びには、個人向け新規契約の増加が含まれており、大手保険会社は、従来の配当型商品から脱却して事業を多角化するため、非配当型商品やユニットリンク型商品への注力を強めました。業界全体で契約継続率が向上し、大手の上場および非上場保険会社は、商品と顧客の適合性向上を反映して、13ヶ月目および61ヶ月目の指標が堅調に推移しました。「ユース・アンド・ファイル(Use-and-File)」枠組みに基づく商品革新により市場投入までの期間が短縮された一方、保障や保証利回りの選択肢の拡充により、大手保険会社における新契約価値マージンが向上しました。2025年9月下旬に施行される個人および家族向けフロート型医療保険のGST免除を含む、税制および保険料負担能力に関する変更により、2025年暦年第4四半期にかけて月間販売高と新規契約の勢いが後押しされました。

損害保険は2031年までCAGR10.8%で拡大すると予測されており、健康保険および自動車保険の分野において、リスク意識の高まり、商品のモジュール化、およびキャッシュレス請求インフラの強化が追い風となることで、生命保険の成長率を上回ると見込まれます。損害保険の中で、健康保険は保険料シェアで首位を占めており、大手保険会社におけるキャッシュレス処理件数の増加や社内での請求処理の拡大に伴い、保険金支払いのパフォーマンスが向上しています。自動車保険の成長は、第三者賠償責任保険の義務化と電気自動車(EV)の普及率上昇に支えられています。これに伴い、バッテリーリスク、衝突の深刻度、修理費用に関する引受基準の更新が求められています。火災保険、海上保険、エンジニアリング保険における保険料率の自由化により、価格とリスクの整合性が向上し、中堅企業や法人顧客向けの商品カスタマイズが促進されています。デジタルによる契約手続きやアグリゲーターによる比較サービスが選択肢と透明性を拡大する中、インドの生命保険および損害保険市場において、民間保険会社の存在感はますます高まっています。

2025年には、自動車保険が損害保険料の32.2%を占める見込みですが、乗用車の需要低迷や競合により成長は鈍化しています。一方で、EVの普及が進み、農村部での二輪車販売が回復するにつれ、中期的には成長が加速すると予想されます。提案されている第三者ベンチマークは、医療費および修理費の高騰動向を反映しており、一方、「ゼロ減価償却」や「走行距離に応じた保険料(Pay-as-you-drive)」といった補償オプションは、消費者にとって価格とリスクの整合性を高めるものです。電気自動車(EV)の引受基準は、バッテリー関連のコストやサービスネットワークの制約に対応するため、引き続き進化しており、これらは商品設計や保険料水準に影響を与えています。商業部門および個人部門では、保険金請求の分析やテレマティクスの導入が進み、保険金請求の発生頻度および損害額の管理が改善される見込みです。引受基準の見直しに伴い、2031年までの自動車保険のCAGRは8.3%と予測されており、これがインドの生命・損害保険市場における損害保険部門の拡大の基盤となります。

医療保険は損害保険分野で最も急成長している分野であり、2031年までのCAGRは13.4%と予測されています。また、2025年には損害保険料の38.6%を占める見込みです。2025年には、総合保険会社および単独の医療保険会社におけるキャッシュレス決済の拡大と医療機関ネットワークの拡充に支えられ、保険金支払額が過去最高水準に達し、その結果、保険金支払率の改善につながりました。規制の改正により、年齢制限の撤廃、加入猶予期間の短縮、既往症に関する待機期間の短縮が行われ、対象市場が拡大しました。これにより、高齢者や高リスク層の加入が促進されています。1件あたりの平均支払額は減少したもの、支払総額は増加しました。これは、個人向けおよび団体保険の普及が進むにつれ、少額な保険金請求のカバー範囲が拡大したことを示しています。全国的なデジタルヘルス基盤が拡大するにつれ、インドの生命保険および損害保険市場におけるヘルスケア分野の規模は、データ駆動型の迅速な保険金請求処理や、よりモジュール化され、追加オプションを重視した商品設計によってさらに強化されています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場促進要因

- 中産階級の人口と所得水準の増加

- 政府の施策やIRDAI主導のキャンペーンにより、生命保険のメリットに対する理解が深まりました

- アプリ、アグリゲーター・プラットフォーム、およびオンライン政策が、リーチと利便性を高めています

- 税制優遇措置

- 健康意識の高まり

- 気候変動による災害損失の増加が商業用不動産の再評価を促しています

- 市場抑制要因

- 保険の普及率および保険密度の低さ

- 自動車・健康保険分野における競合がコンバインド・レシオを押し下げている

- 農村地域における普及の限界と複雑な商品

- 価格設定と競合圧力

- バリュー・サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険種別

- 生命保険

- 損害保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他の保険

- カスタマーセグメント別

- 小売

- 企業

- 流通チャネル別

- ブローカー/エージェント

- 銀行

- 直接販売

- その他チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Life Insurance Corporation of India(LIC)

- HDFC Life Insurance Co. Ltd.

- SBI Life Insurance Co. Ltd.

- ICICI Prudential Life Insurance Co. Ltd.

- Max Life Insurance Co. Ltd.

- Bajaj Allianz Life Insurance Co. Ltd.

- Kotak Mahindra Life Insurance Co. Ltd.

- Tata AIA Life Insurance Co. Ltd.

- PNB MetLife India Insurance Co. Ltd.

- Aditya Birla Sun Life Insurance Co. Ltd.

- New India Assurance Co. Ltd.

- United India Insurance Co. Ltd.

- National Insurance Co. Ltd.

- Oriental Insurance Co. Ltd.

- ICICI Lombard General Insurance Co. Ltd.

- HDFC ERGO General Insurance Co. Ltd.

- Bajaj Allianz General Insurance Co. Ltd.

- Star Health & Allied Insurance Co. Ltd.

- SBI General Insurance Co. Ltd.

- TATA AIG General Insurance Co. Ltd.

- Go Digit General Insurance Ltd.

- Acko General Insurance Ltd.

- Reliance General Insurance Co. Ltd.

- IFFCO-Tokio General Insurance Co. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 160 Pages

- 納期

- 2~3営業日