インドネシアの生命保険および損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Life and Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073403

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

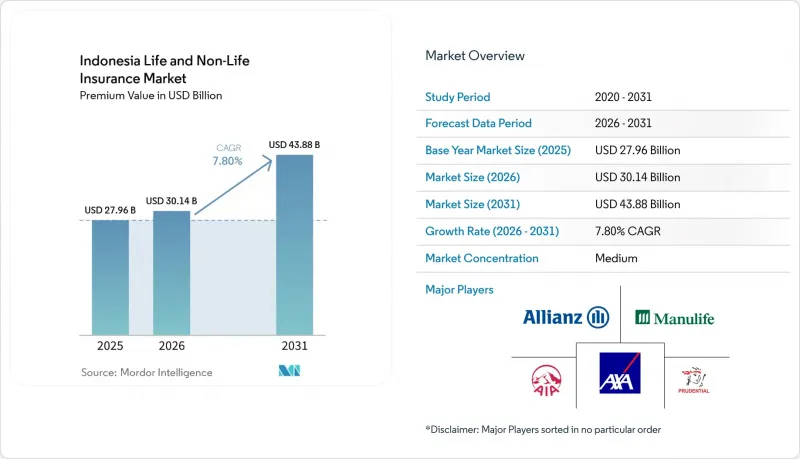

Mordor Intelligenceによると、インドネシアの生命保険および損害保険市場の保険料収入規模は、2025年に279億6,000万米ドルと評価され、2026年の301億4,000万米ドルから2031年までに438億8,000万米ドルに達すると予測されており、予測期間におけるCAGRは7.80%です(2026年~2031年)。

本レポートは、保険の種類(生命保険、損害保険(自動車保険、健康保険、財産保険、賠償責任保険、その他の保険))、顧客セグメント(個人、法人)、および販売チャネル(ブローカー/代理店、銀行、直販、その他のチャネル)ごとに分類されています。市場予測は金額(10億米ドル)で提示されています。

インドネシアの生命保険および損害保険市場の動向と洞察

OJKのPOJK第38/2020号施行後、デジタル・バンカシュアランスの導入が急増

OJKによる販売ルールの近代化により、電子システムプロバイダーとしての登録と堅固なITリスク管理を要件とする承認制度の下で、電子システムを通じた商品の販売およびサービス提供が可能となり、2026年にはデジタル・バンカシュアランスへの構造的な転換が促進される見込みです。この変化の規模は、パートナーシップの事例からも明らかです。例えば、2024年末にプルデンシャルがバンク・シャリア・インドネシアと締結した長期のバンカシュアランス契約により、2025年には生命保険および保障商品について、大規模なシャリア顧客基盤へのアクセスが可能となりました。OJKが2025年6月に「インドネシア保険代理店データベース」および「インドネシア保険証券データベース」を立ち上げたことで、代理人の本人確認と保険証券単位での監督が強化されました。これにより、インドネシアの生命保険および損害保険市場全体で取引量が増加する中、不適切な販売が削減され、苦情対応が改善されています。IFRS第17号の導入により、より詳細なデジタル報告が求められることになり、これにより2026年には、バンカシュアランス主導のポートフォリオにおける収益性分析や商品構成の最適化が促進されます。これらの変化が相まって、販売およびサービスにおける摩擦が軽減されると同時に、インドネシアの生命保険および損害保険市場における銀行と保険会社の統合がさらに深まっています。

BPJSの義務化改革が補完的健康保険契約を促進

KRISに基づく標準化された入院給付への移行により、公的保険における階級別の差別化が解消され、2026年には、福利厚生の競合力を維持するために、雇用主が補足的な保険契約を導入する動機となっています。規制当局が民間医療保険制度のスケジュールや運営基準を調整する中、自己負担構造に関する政策検討は、持続可能性と消費者保護に重点が置かれています。2024年後半には医療関連の保険料が急上昇しましたが、これは公的制度を補完する補足的な保障や、従業員福利厚生戦略に対する需要の高まりを反映したものです。Badan Penyelenggara Jaminan Sosial(BPJS)の資産規模は、公的プログラムの影響力の大きさを示すと同時に、世帯の所得水準が上昇し、雇用主が医療給付内容を精緻化していく中で、追加保障の機会が拡大していることを示しています。こうした動向は、被保険者基盤を拡大し、インドネシアの生命保険および損害保険市場における保険料の伸びを後押ししています。

東部諸州における保険リテラシーの低さ

OJK(インドネシア金融サービス庁)とインドネシア統計局は、2025年の「金融リテラシーおよび金融包摂に関する全国調査」を実施し、州ごとの指標を更新するとともに、金融包摂やリテラシーの格差が依然として存在する地域において、的を絞った対策を導くことを目指しています。UNDP(国連開発計画)による包括的保険診断では、世帯が不適切な商品にさらされたり、遠隔地での保険加入が制限されたりするような体系的な格差が浮き彫りになっており、これが保護に対する根本的な需要を弱めています。報告されているデジタルデバイドは、オンライン教育や加入手続きの有効性を低下させており、周辺地域での加入率を高めるためには、オムニチャネルによる啓発活動とインフラの改善が必要であることを浮き彫りにしています。OJKの代理店データベースと保険契約登録制度は、業務基準を引き上げ、追跡可能性を高め、インドネシアの生命保険および損害保険市場がこれまで馴染みの薄かったセグメントへと拡大する中で、消費者保護を支援しています。金融リテラシーが向上するまでは、インドネシアの生命保険および損害保険市場の一部の州において、保険の普及には逆風が吹き続けるでしょう。

セグメント分析

2025年には生命保険が70%のシェアを占め、インドネシアの生命・損害保険市場を支えました。投資連動型事業に対するより厳格な業務運営および開示基準の下で、伝統的な保障商品が再び地歩を固めています。2024年後半に銀行主導のユニットリンク型商品の資金流入が回復したことは、特にパートナー企業がアドバイスプロセスや開示の質を強化する場合、ガバナンスの見直しが健全な需要と共存し得ることを示しています。2025年にOJKが報告したソルベンシー・バッファーの拡大は、IFRS第17号によりポートフォリオ全体の利益とリスクの帰属が改善される中、価格設定や商品の再設計を支えています。一般保険分野では、繰り返される極端な事象や資産エクスポージャーに対する認識の高まりを受け、企業がリスク移転のニーズを見直す中、不動産、自動車、信用保険の各分野が引き続き重要な位置を占めています。こうした保護機能と投資機能の再構成により、2026年に向けてインドネシアの生命保険および損害保険市場における商品の強靭性が向上しています。

気候リスク、健康関連の特約、および企業のリスク移転ニーズが、従来の自動車保険分野を超えた需要を押し上げる中、損害保険は2026年から2031年にかけてCAGR11%で、最も急速に成長するセグメントになると予測されています。2026年においても、災害リスクのプロファイルや、企業および中小企業セグメントにおけるリスクファイナンスへの意識の高まり、さらに民間保険を補完する国の災害対策プログラムに支えられ、損害保険は依然として中心的な位置を占めています。KRISの標準化に伴い、雇用主による補足的な健康保障の拡充が進んでおり、これにより、一般保険契約におけるA&H(傷害・健康保険)の重要性が、事故保険や雇用主向け商品と並んで高まっています。IFRS 17により、生命保険および損害保険の双方において、価格設定と準備金の算定が引き続き精緻化されており、インドネシアの生命保険および損害保険市場において、保険会社が従来の保険種目を超えて事業を拡大する中で、より安定した利益率の維持に寄与するものと見込まれます。これらの変化は、2026年のインドネシアの生命保険および損害保険業界全体において、よりデータ駆動型の引受および資本配分を促進する指針となっています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- OJKのPOJK第38/2020号発令後、デジタル・バンカシュアランスの導入が急増しています

- BPJSの義務化に伴う改革が、補完的な医療保険の普及を後押ししています

- 気候変動に起因する大災害リスクの高まりが、損害保険への需要を押し上げている

- シャリア金融のブームが、ジャワ島以外でのタカフル商品の普及を後押ししています

- PAYDI(投資連動型)規制がユニットリンク型保険の成長を後押し

- Eコマースおよびライドシェアリングによるマイクロ保険がリスクプールを拡大

- 市場抑制要因

- 東部諸州における保険リテラシーの低さ

- POJK 14/2020による支払能力要件の引き上げが、国内の小規模保険会社に圧力をかけています

- 自動車保険の保険金請求詐欺とデータ品質の不備が利益率を圧迫しています

- IDRのボラティリティがALMおよび資本バッファーを複雑化させている

- バリューチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険種別

- 生命保険

- 損害保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他の保険

- カスタマーセグメント別

- 小売

- 企業

- 流通チャネル別

- ブローカー/エージェント

- 銀行

- 直接販売

- その他チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- PT Prudential Life Assurance

- PT AIA Financial

- PT Manulife Indonesia

- PT Allianz Life Indonesia

- PT AXA Financial Indonesia

- PT Sun Life Financial Indonesia

- PT Great Eastern Life Indonesia

- PT BNI Life Insurance

- PT Sequis Life

- PT Asuransi Jiwasraya(Persero)

- PT Asuransi Astra Buana

- PT Asuransi Sinar Mas

- PT Zurich Insurance Indonesia

- PT Tokio Marine Indonesia

- PT Adira Dinamika Insurance

- PT Sompo Insurance Indonesia

- PT Chubb General Insurance Indonesia

- PT Asuransi Jasindo(Persero)

- PT KB Insurance Indonesia

- PT AXA Mandiri General Insurance

- PT Asuransi Central Asia

- PT Tugu Pratama Indonesia

- PT Asuransi Kredit Indonesia(Askrindo)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日