ドイツの生命保険および損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Germany Life and Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073408

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

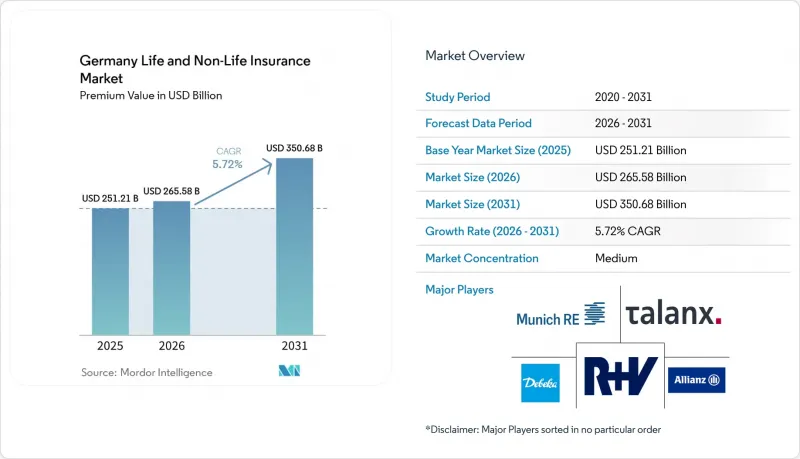

Mordor Intelligenceによると、ドイツの生命保険および損害保険市場の保険料規模は、2025年の2,512億1,000万米ドル、2026年の2,655億8,000万米ドルから、2031年までに3,506億8,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は5.72%となる見込みです。

本レポートは、保険タイプ別(生命保険(定期保険、積立保険、ユニットリンク型保険など)、損害保険(自動車保険、財産保険、賠償責任保険、健康保険など))、販売チャネル(代理店、ブローカー、バンカシュアランスなど)、エンドユーザー(個人、中小企業など)、保険料の種類(一時払い、定期払い)、提供者タイプ(民間、相互など)、および地域ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

ドイツの生命保険および損害保険市場の動向と洞察

高齢化が進み、退職・年金商品の需要が拡大

ドイツの高齢化は、生命保険および損害保険市場の両方の成長を牽引しており、特に退職・年金商品の需要を押し上げています。法定年金制度では、所得代替率が平均給与のわずか48%に上限が設定されているため、年金ギャップが拡大しています。このギャップにより、家計は民間の年金ソリューションへと向かっています。保険各社は、かつては十分と見なされていたもの、現在ではインフレ調整後の所得ニーズを満たせなくなっている従来の保証付き保険商品の不備に対応しています。各社は、保証範囲を限定し、残りの保険料を分散投資された資産ポートフォリオに振り向けることで、資本負担を軽減するハイブリッド型年金を導入しました。この変化は、政府が支援する新たな取り組みである「Generationenkapital」ファンドの設立によって後押しされています。このファンドは、株式への投資機会を提供するだけでなく、保険会社が管理業務や長寿リスク管理サービスを通じて参画する道も切り開いています。特に、年金不足が深刻な西部の富裕層地域において、67歳以上の人口が増加していることから、退職を主眼とした商品が市場を牽引する態勢にあり、ドイツの保険業界の様相を根本的に変えようとしています。

ソルベンシーIIによる資本最適化が商品構成に影響

2025年1月のソルベンシーII改定により、保険会社はサステナビリティ指標の組み込み、より厳格なルックスルー規則、および比例報告基準の適用が求められます。その直接的な結果として、高い保証付き貯蓄契約から、ソルベンシー資本の負担が軽いユニットリンク型保険契約への転換が進んでいます。ミュンヘン再保険(Munich Re)などの大手保険会社は、260%を超えるソルベンシー比率を示しており、解放された資本を活用して競争力のある価格設定を行い、高利回りのグリーン資産を引き受けています。小規模な相互保険会社は、比例的な緩和措置の恩恵を受けており、ESGラベル付きの特約を導入しつつ、地域社会へのサービス提供を継続することが可能となっています。中期的には、資本効率の高い商品がドイツの生命保険および損害保険市場を独占し、インフラ債務、グリーンボンド、および分散型株式運用への投資戦略の転換を後押しすることになるでしょう。

低金利の長期化が生命保険の保証マージンを圧迫

再投資利回りが従来の約束水準を下回ったままであるため、長期の保証は引き続き収益性を蝕んでいます。ECBの政策は正常化しつつありますが、平均債券利回りは依然として、ドイツの旧契約における平均保証率2.25%を下回っています。保険会社は、保有契約の管理措置、バックブックの移管、解約返戻金の最適化を通じて、この負担を軽減しています。しかし、自己資本利益率(ROE)への悪影響により、投資リスクの一部を契約者が負担する商品への構造的な移行が進んでいます。強力な資産運用部門を持つ大手グループはプライベート市場へ多角化を進めていますが、小規模な相互保険会社は財務的余力が乏しいため、ドイツの生命保険および損害保険市場における新規事業の成長が制約されています。

セグメント分析

生命保険の事業分野は急速に再編が進んでいます。年金保険とユニットリンク型保険を合わせると、市場全体の成長率を上回るCAGR5.88%が見込まれています。ドイツの生命保険および損害保険市場において、生命保険事業では、部分的な保証を備えたハイブリッド型保険契約が、リスク回避志向の貯蓄者を惹きつけると同時に、保険会社の資本負担を軽減しています。2025年に総保険料の51.82%を占めた損害保険セグメントは、ESGコンプライアンスや進化するサイバー脅威に起因する、不動産災害保険および賠償責任保険の需要増加に支えられています。

従来の積立保険や終身保険商品は、保証金利を引き下げて再設計されており、これにより保険会社はソルベンシーIIの要件に基づき資本を解放できるようになっています。損害保険分野における成長分野としては、サイバー賠償責任保険や環境賠償責任保険が挙げられ、いずれもドイツ企業のデジタル化が進み、開示義務が厳格化される中で、2桁のCAGRで拡大しています。自動車保険は保険料高で首位を維持していますが、保険料率の軟化に直面している一方、商業用マルチリスク保険や専門的なエンジニアリング保険は、ドイツの先進的な製造業セクターの恩恵を受けています。その結果、ドイツの生命保険および損害保険市場は均衡を保ち続け、幅広い商品カテゴリーにわたり機会が分散することになります。

2025年においても、独立系代理店およびブローカーによる保険料収入の割合は44.65%を占めており、複雑な年金や法人向け保険分野におけるアドバイザリーサービスの重要性が浮き彫りになっています。とはいえ、デジタル専業およびアグリゲーター・プラットフォームは、CAGR9.05%を背景に、2031年までに収益シェアを16.4%近くまで引き上げると予測されています。この加速は、消費者が購入を決定する前にモバイル端末で見積もりを比較する大都市圏で顕著に見られます。

リテール金融機関がオンラインバンキングに保険モジュールを統合するにつれ、バンカシュアランスが勢いを増しており、定期生命保険、障害保険、および簡易な財産保険のクロスセルにおいて優位性を発揮しています。航空券のキャンセルからスマートフォンの保証に至るまで、組み込み型保険の使用事例が拡大し、オンラインで獲得される保険料基盤を広げつつあります。その結果、ドイツの生命保険および損害保険市場は、標準化されたリスクに対するハイテクで自動化されたフローと、オーダーメイドのソリューションに対するアドバイスを重視したチャネルという、二つの軌道を併せ持つ販売構造を呈することになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 高齢化が進み、退職および年金への需要が高まっています

- ソルベンシーIIに基づく資本最適化が商品構成に与える影響

- デジタル化の進展とインシュアテック企業との提携がD2Cを加速させている

- 自然災害の発生増加が、不動産災害保険の普及率を押し上げている

- 介護保険制度の義務化改革と民間補完医療保険の拡大

- ESGとSFDRがグリーン保険投資商品を後押ししています

- 市場抑制要因

- 低金利の長期化が生命保険の保証マージンを圧迫しています

- テレマティクスとポータルサイトがもたらす自動車保険の激しい競合

- BaFinの委員会が設定した上限が、従来の仲介チャネルを制約しています

- 若年成人層の減少が、ピュア・リスク型生命保険の加入者数の伸びを抑制しています

- バリューチェーン/サプライチェーン分析

- 規制展望

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 保険タイプ別

- 生命保険

- 定期生命保険

- 積立保険および終身保険

- ユニットリンク型/投資連動型

- 年金・退職年金

- その他

- 損害保険

- 自動車保険

- 包括型

- 対人賠償責任

- 財産保険

- 住宅

- 商業・産業用

- 賠償責任保険(一般)

- 医療補完保険

- 傷害・障害保険

- 海上・航空・輸送保険

- その他

- 自動車保険

- 生命保険

- 販売チャネル別

- 代理店

- ブローカー

- バンカシュアランス

- ダイレクトオンライン

- アグリゲーター/比較ポータルサイト

- アフィニティおよびパートナーシップ

- エンドユーザー別

- 個人

- 大企業および中小企業

- 公的機関および非営利団体

- 保険料の種類別

- 一時払保険料

- 定期保険料

- 提供者タイプ別

- 民間株主所有の保険会社

- 相互・協同組合系保険会社

- 外資系子会社保険会社

- 地域別

- 北ドイツ(HH、SH、HB、NI)

- 西ドイツ(NW、HE、RP、SL)

- 南ドイツ(バイエルン州、バーデン=ヴュルテンベルク州)

- 東ドイツ(BE、BB、MV、SN、ST、TH)

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Allianz SE

- Munich Re(ERGO Group)

- Talanx AG(HDI)

- R+V Versicherung AG

- Generali Deutschland AG

- AXA Konzern AG

- Zurich Gruppe Deutschland

- Debeka Gruppe

- Signal Iduna Gruppe

- DEVK Versicherungen

- Gothaer Versicherung

- HUK-Coburg Versicherungsgruppe

- Wurttembergische Versicherung AG

- LVM Versicherung

- Barmenia Versicherungen

- HanseMerkur Versicherungsgruppe

- Provinzial Holding AG

- Nurnberger Versicherung

- Versicherungskammer Bayern

- Alte Leipziger-Hallesche Konzern

- Concordia Versicherung

- VHV Holding AG

- ARAG SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 70 Pages

- 納期

- 2~3営業日