日本の生命保険と損害保険:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Life and Non-Life Insurance - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073446

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

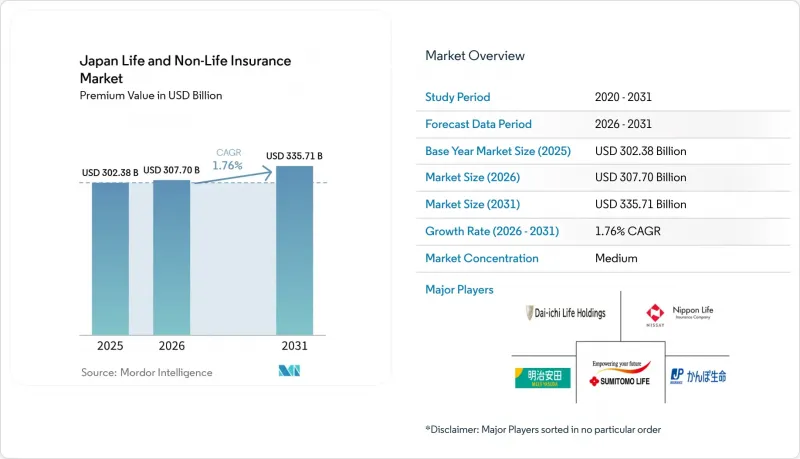

Mordor Intelligenceによると、日本の生命保険と損害保険市場の保険料収入規模は、2025年の3,023億8,000万米ドルから2026年には3,077億米ドルへと拡大し、2026~2031年にかけてCAGR 1.76%で推移し、2031年には3,357億1,000万米ドルに達すると予測されています。

本レポートは、保険タイプ(生命保険、損害保険(自動車保険、健康保険、財産保険、賠償責任保険、その他の保険))、顧客セグメント(個人、法人)、流通チャネル(ブローカー/代理店、銀行、直接販売、その他のチャネル)、地域(全国)ごとに分類されています。市場予測は金額(米ドル)で示されています。

日本の生命保険と損害保険市場の動向と洞察

超高齢化社会と平均寿命の延伸が、生命保険、医療保険、介護保険、年金商品の需要を押し上げている

日本はすでに超高齢社会となっており、高齢者の割合が増加していることから、生命保険、医療保険、介護保険、年金商品の需要が堅調に推移しています。内閣府の予測によると、高齢者の割合は今後も増加し続けると見込まれており、これにより家計の財務計画は、長期間にわたる収入の確保、健康上の不測の事態への備え、数十年にわたる介護ニーズへとシフトしています。このような人口構造により、希望する退職後の収入と公的給付との格差が拡大しており、日本の生命保険と損害保険市場において、民間年金や長期にわたる保障の役割が高まっています。2024年度には、個人年金の契約件数と契約高が増加しており、金利が正常化する中で、家計が保証付き収入商品への関心を再び高めていることを示しています。重大な健康上の出来事に伴い収入が調整される商品機能に対する家計の関心は依然として高く、多くの消費者が、給付を健康状態と連動させる年金や重大疾病保険に前向きな姿勢を示しており、これは商品設計が長寿化という現実と合致していることを示しています。また、高齢化に伴い、健康寿命を延ばすためのウェルネスや予防サービスの必要性が高まっており、これにより、日本の生命保険と損害保険市場において、保険会社は保障と健康管理ツールを組み合わせた商品の提供を促進しています。

地震、台風、洪水への高い曝露リスクが、財産保険と大災害保険への需要を支えています

日本は太平洋の「火の輪」に位置しているため、地震や関連する災害への関心が絶えず高まっています。また、政府が支援する住宅地震保険制度は、損害保険セグメントにおける回復力を引き続き支えています。火災保険に付帯する住宅地震保険の普及率は高く、政府のリスクプール制度により、所定の層において民間セクタの負担が制限されているため、大規模な災害発生時においても引受実績が安定しています。過去の主要な地震や最近の地域的な災害における保険金決済の実績は、リスクの集中ぶりを浮き彫りにするとともに、日本の生命保険と損害保険市場において、個人と法人用のエクスポージャーの両方に対し、堅牢な大災害モデリングと再保険の重要性を示しています。都市部の洪水リスクはさらなるエクスポージャーの層を加え、首都圏の低地にある区に関する最新の分析により、詳細なハザードマッピングと、損害の深刻度を軽減する予防措置の必要性が再確認されました。金融庁や産業団体が主導する監督当局によるシナリオ分析では、気候変動の進行に伴い、物理的リスクがますます深刻化していることが明らかになっており、これにより、日本の生命・損害保険市場において、資本管理とリスク移転が損害保険戦略の中心的な位置づけを維持しています。こうしたリスクの動態により、保険会社は、価格設定の精緻化、パラメトリック商品の導入、集中発生事象からバランスシートを守るための分散型再保険プログラムの維持を迫られています。

総人口の減少と高齢化が、長期的な保険契約者層を縮小させている

少子化と長寿化により、将来の契約者層の構成が変化し、特に過疎化が進んだ地域では、契約件数の拡大ペースが鈍化しています。2030年代から2040年代にかけて、人口に占める高齢者の割合はさらに上昇する見込みであり、これにより一人当たりの保障・介護ニーズが増加する一方で、保険料を支払う労働年齢層の基盤は縮小することになります。都市部では、世帯や企業資産が集中しているため需要は比較的安定していますが、地方の都道府県では、契約者層が縮小・高齢化しており、これが日本の生命保険と損害保険市場における契約更新の勢いや販売の経済性に課題をもたらしています。保険各社はこれに対応するため、長寿化や健康ニーズに合わせた商品ラインへ資本を再配分するとともに、収益源を多様化し、国内の人口動態による逆風を相殺するために海外展開を拡大しています。また、資産集約型の再保険などのバランスシート手法も活用され、保有契約ポートフォリオの負債構成を再構築することで、保証や長寿化に伴うリスクの管理に役立てられています。長期的には、日本の生命保険と損害保険市場において、高齢化・人口減少が進む中で契約継続率を維持するためには、引受審査の精緻化、地域に根差した販売体制、商品のパーソナライゼーションが求められます。

セグメント分析

2025年、日本の生命・損害保険市場において、損害保険は64.34%のシェアを占めました。これは、大災害、財産、賠償責任リスクに対する保障需要に牽引されたものです。火災保険と統合された官民連携の住宅地震保険制度は、民間セクタの財政的負担を軽減し、回復力と引受能力を強化しています。損害保険が市場を独占する一方で、生命保険は、保険料率の正常化と円建て資産の利回りの改善により貯蓄型商品の魅力が再燃したことを受け、2031年までCAGR2.65%で成長すると予測されています。保険各社は現在、収益率を想定利率に整合させており、大手生命保険会社の一社は2025年に一時払い終身保険の想定収益率を引き上げ、商品魅力を高めました。2024年度は個人年金保険の新規契約が増加し、固定型と変額型の需要が均衡したことは、収入の確実性と上昇余地を両立させたいという家計の志向を反映しています。

大災害リスクは損害保険の戦略を形作り、資本配分、リスク移転、商品革新に影響を与えています。生命保険と補完的な保険セグメントにおける健康・医療給付は、日本の国民皆保険制度ではカバーされない自己負担費用に対応しており、保険金支払実績を改善し、契約者にとっての付加価値を高めるウェルネスや予防医療の機能を備えた商品へと拡大しています。進化するソルベンシー規制により、保険会社は保証が組み込まれた保険ポートフォリオの価格設定を精緻化し、既存の負債に対しては資産集約型の再保険を検討するよう迫られています。これは、2024年に実施された、保有中の年金ポートフォリオを対象とした大規模な長寿リスク取引にも見られる通りです。生命保険商品における利回りに敏感な需要と、損害保険における大災害リスクへのエクスポージャーは、日本の保険市場にとって明確な成長の原動力となっています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 超高齢化社会と平均寿命の延伸により、生命保険、医療保険、介護保険、年金商品の需要が高まっています。

- 公的年金・医療制度の枠を超えた、退職と介護ニーズの高まり

- 保険の普及率が高く、家計の財務計画において生命保険が重要な役割を果たしている

- 地震、台風、洪水への高いリスクにより、財産保険と大災害保険への需要が維持

- 金融庁による強力なリスクベース監督と支払能力のモニタリングが、信頼と安定を支えている

- 人口動態の変化に合わせた、柔軟な保障、健康、退職後のソリューションへの商品の多角化

- 市場抑制要因

- 総人口の減少と高齢化により、長期的な保険契約者層が縮小

- 長期にわたる低金利が、保険会社のポートフォリオにおける投資収益率と収益性を圧迫

- 多くの事業者が参入し、競合が極めて激しい市場であり、いくつかの製品ラインでは数量が横ばいまたは減少傾向にある

- 技術革新や人口動態の変化により、自動車保険市場は中長期的に縮小すると予想

- 市場に影響を与えるマクロ経済指標と産業指標

- 技術分析

- 産業バリューチェーン分析

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 保険タイプ別

- 生命保険

- 損害保険

- 自動車保険

- 健康保険

- 財産保険

- 賠償責任保険

- その他の保険

- 顧客セグメント別

- 個人

- 法人

- 流通チャネル別

- ブローカー/代理店

- 銀行

- 直接販売

- その他チャネル

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Nippon Life Group

- Dai-ichi Life Group

- Meiji Yasuda Life Group

- Sumitomo Life Group

- Japan Post Insurance Group(Kampo)

- Tokio Marine Group

- MS&AD Insurance Group(Mitsui Sumitomo/Aioi Nissay Dowa)

- Sompo Holdings

- Sony Life Group

- Fukoku Mutual Life Group

- Asahi Mutual Life Group

- Daido Life Group

- Taiyo Life Group

- Nisshin Fire & Marine Group

- Kyoei Fire & Marine Group

- Rakuten Insurance Group

- SBI Insurance Group

- Mitsui Direct Insurance Group

- Aflac Japan(dominant foreign life/health insurer)

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日