欧州の宅外配送(OOH配送):市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Europe Out Of Home (OOH) Delivery - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073386

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

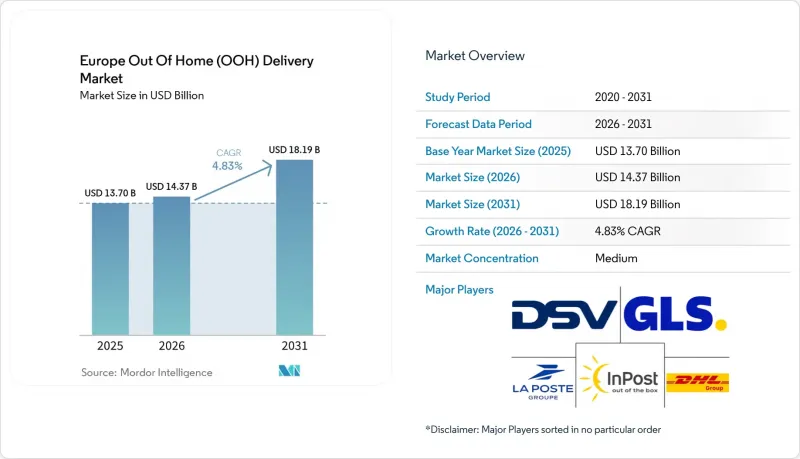

Mordor Intelligenceによると、欧州の宅外配送(OOH配送)市場の規模は2025年に137億米ドルと評価され、2026年の143億7,000万米ドルから2031年までに181億9,000万米ドルに達すると推定されており、2026年から2031年にかけてCAGR4.83%で成長すると見込まれています。

本レポートは、エンドユーザー業界別(Eコマース、金融サービス(BFSI)、ヘルスケア、製造業など)、ビジネスモデル(企業間取引(B2B)、企業対消費者取引(B2C)、消費者間取引(C2C))、および国(ドイツ、フランス、ポーランド、イタリア、スペイン、英国、およびその他欧州)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

欧州の宅外配送(OOH配送)市場の動向と洞察

Eコマースの決済時の選択傾向は、柔軟な配送へとシフトしています

欧州の宅外配送(OOH配送)市場は、買い物客が荷物の配送方法や場所を自ら選択できることを期待するようになった決済環境の後押しを受けています。DHLは2025年の報告書で、世界中の買い物客の81%が希望する配送オプションが利用できない場合にカートを放棄し、79%が希望する返品方法が利用できない場合に放棄すると報告しており、コンバージョン率と配送の選択肢が直接結びついていることを示しています。Geopostは2025年の「E-Shopper Barometer」において、欧州の常連オンライン購入者の46%が自宅以外での受け取りを好んでおり、これは2019年から15ポイント増加したほか、宅配ロッカーが欧州で2番目に好まれる配送オプションとなっていると述べています。DHLの調査でも、若いユーザーほどロッカーを利用した返品に抵抗がないことが示されており、Z世代はベビーブーマー世代よりも返品に宅配ロッカーを選ぶ頻度が高いため、購買層の変化に伴い、中期的な需要の動向は上昇傾向を維持しています。その結果、アクセスポイントのカバー範囲が小売業者のサービス契約に組み込まれるようになってきています。これは、ネットワークのカバー範囲が限られていると、購入機会の損失や返品利便性の低下というリスクが生じるためです。そのため、欧州の宅外配送(OOH配送)市場では、カバー範囲、レジでの可視性、そして荷物が発送される前に信頼性の高い自宅以外の受け取りオプションを提示できる能力が、ますます重要視されるようになっています。

自宅配送の未達による運送業者のコスト圧力

欧州の宅外配送(OOH配送)市場が拡大しているもう一つの理由は、自宅配送には依然として回避可能な再配達、カスタマーサービス業務、そして混雑したルートにおける停車密度の低さが伴うためです。運送業者がより多くの荷物をロッカーや有人集荷拠点に振り向けることで、1回の車両停車で多くの受取人にサービスを提供できるようになり、ピーク時には戸口配送ではしばしば不可能なルート生産性の向上が図れます。これが、大手事業者が独自の住宅配送モデルにのみ依存するのではなく、共有型やオープンアクセス型の仕組みを構築している理由の一つです。DHLは、ドイツにおけるオープンアクセス型および拡張された「Packstation」アプローチを通じて、公共へのアクセスと規模が将来の展開における経済性に重要であることをすでに示唆しています。一方、DPDとGLSは、共有インフラを通じて配送量を分散させるため、「inboxx」ネットワークを共同で構築しています。その商業的論理は単純明快です。不確実な自宅での受け渡しから迂回される小包一つひとつが、配送効率を向上させ、人口密度の高い都市部での再配達回数を減らすからです。こうした運営上の圧力により、欧州の宅外配送(OOH配送)市場は、運送業者とエンドユーザーの両方にとって、自宅以外での配送をより魅力的にする価格モデルやサービス設計へと、絶えず押し進められています。

地方および人口密度の低い地域におけるロッカー設置の不均衡

欧州の宅外配送(OOH配送)市場は、依然として都市部や郊外の主要回廊以外において、実用的なカバー率の格差に直面しています。これらの地域では、小包の密度が低いため、新たなアクセスポイントの展開における経済性が弱まっています。地方の地域では、ロッカーネットワークがまだ十分に普及しておらず、大規模な行動変容をもたらすことができないため、配送業者は、たとえそのルートがよりコストがかかる場合でも、依然として自宅配送を優先することがよくあります。これにより、悪循環が生じています。すなわち、カバー率の低さが利用を制限し、利用の低さが将来の投資を鈍化させているのです。欧州における導入事例の比較検討から、一人当たりのロッカー利用率は、依然として従来の配送パターンに依存している広大な農村地域に比べ、OOHが最も成熟した地域で依然としてはるかに高い水準にあることが示されています。太陽光発電やバッテリー駆動のハードウェアは設置場所の実現可能性を高める助けにはなりますが、1か所あたりの利用者が少ない遠隔地における配送量の課題を完全に解決するものではありません。共有インフラ、公的支援、あるいは通信事業者間のより広範な連携によって地方の経済性が改善されない限り、欧州の宅外配送(OOH配送)市場は、地域全体で不均一な拡大を続けることになるでしょう。

セグメント分析

2025年、欧州の宅外配送(OOH配送)市場規模のうち、Eコマースが34.91%を占め、2031年までには5.14%という、公表されているエンドユーザー市場の中で最も高いCAGRで推移すると予想されています。この優位性は、オンライン注文の行動パターンと、OOH配送の中核となる強み、すなわち柔軟な受け取り時間、返品の手軽さ、ラストマイルの集荷コストの低さとの直接的な適合性に起因しています。Geopost社の2025年の買い物客調査によると、欧州の常連オンライン買い物客の46%がOOHオプションを好んで利用しており、これは欧州のOOH配送業界におけるEコマースの強力な地位を裏付けるものです。ファストファッション、美容、家電製品などのカテゴリーは、注文頻度が高く、返品率も高い傾向にあるため、特に重要視されています。これにより、1件の注文が同一のネットワーク上で配送と返品の両方の機会を生み出すため、取引あたりの処理量が増加します。

この構造により、eコマースは購入プロセスの早い段階でアクセスポイントの可視性を高めるインセンティブが最も明確なセグメントとなっています。小売業者は、引き渡し失敗の減少やリバースロジスティクスの予測可能性向上によるメリットを得られ、一方、運送業者はルートの統合や1回あたりの配送効率の向上によるメリットを得られます。この相互に補強し合う論理こそが、欧州の宅外配送(OOH配送)市場において、OOHアクセスが単なる物流のバックエンド機能としてではなく、オンラインショッピングの提案の一部として扱われ続けている理由です。金融サービス、医療、製造業は、依然として重要な二次的な利用者であり、安全な文書交換、サンプルの移動、小部品の配送において、管理されたアクセスが役立っています。一次産業、オフラインの卸売・小売業、その他の機関向けカテゴリーは、依然としてシェアは小さいもの、予定された、安全で、緊急性を要しない小包の輸送にネットワークを活用することで、対象となる需要の基盤を広げています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- Eコマースの決済時の選好が、柔軟な配送へとシフトしています

- 宅配未達による運送業者のコスト圧力

- 国境を越える小包の増加が、OOHの使用事例を拡大しています

- 都市部の交通ハブにおけるロッカーおよびPUDOネットワークの密度向上

- キャリア中立型ソフトウェアオーケストレーションによるネットワーク利用率の向上

- 返品が多い買い物行動が、店舗外返品受付拠点を有利にしている

- 市場抑制要因

- 農村部および人口密度の低い地域におけるロッカーの設置状況の不均衡

- 自治体の許可手続きおよび街路備品の制約

- 資産の盗難、破壊行為、および保守による稼働停止

- 通信事業者のネットワークおよびシステム間の相互運用性のギャップ

- バリュー・サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- 地政学的出来事が市場に与える影響

第5章 市場規模と成長予測

- エンドユーザー産業別

- Eコマース

- 金融サービス(BFSI)

- ヘルスケア

- 製造業

- 第一次産業

- 卸売・小売業(オフライン)

- その他

- ビジネスモデル別

- 企業間取引(B2B)

- 企業対消費者取引(B2C)

- 個人間取引(C2C)

- 国別

- ドイツ

- フランス

- ポーランド

- イタリア

- スペイン

- 英国

- その他の欧州諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- DHL Group

- InPost(including Mondial Relay)

- GLS Group

- Evri Limited

- Poste Italiane

- DSV A/S

- United Parcel Service, Inc.

- PostNord Sverige AB

- Correos

- La Poste(including Geopost)

- Packeta Ltd

- myflexbox

- SwipBox A/S

- Nova Post

- Bpost

- PostNL N.V.

- Osterreichische Post AG(Austrian Post)

- Instabee Group AB

- Sameday

- Swiss Post Ltd

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 150 Pages

- 納期

- 2~3営業日