人工知能サプライチェーン:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Artificial Intelligence Supply Chain - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073385

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

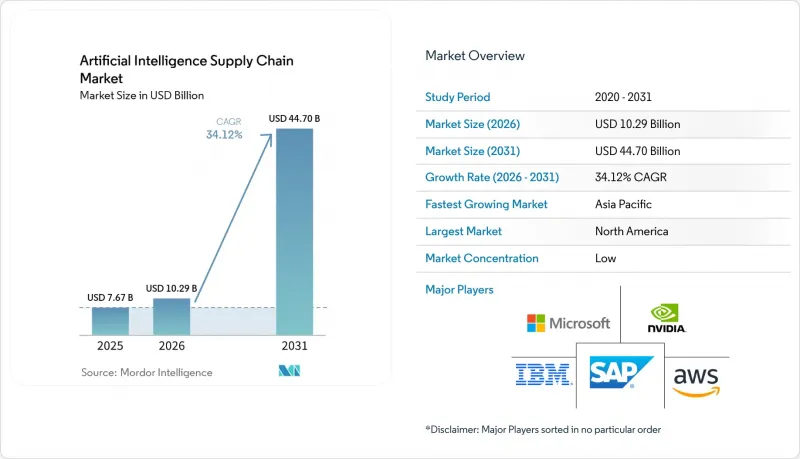

Mordor Intelligenceによると、人工知能(AI)を活用したサプライチェーン市場の規模は、2025年の76億7,000万米ドルから2026年には102億9,000万米ドルへと拡大し、2026年から2031年にかけてCAGR34.12%で推移し、2031年には447億米ドルに達すると予測されています。

本レポートでは、業界を「提供形態」(ハードウェア、ソフトウェア、サービス)、「技術」(機械学習、コンピュータビジョンなど)、「用途」(サプライチェーン計画およびS&OP、倉庫・在庫管理など)、「エンドユーザー業界」(製造業、自動車業界など)、および「地域」ごとに分類しています。市場予測は金額(米ドル)ベースで提示されています。

世界のAIサプライチェーン市場の動向と洞察

運用コストの削減とエラーの低減

予知保全、動的ルート設定、インテリジェントな割り当てにAIを導入している企業は、15~20%のコスト削減とほぼ完璧な注文精度を達成しており、これにより得られた余剰資金をさらなるAIプロジェクトに充てることが可能となっています。コンピュータビジョンを活用している自動車メーカーは、不良率を30%削減しており、この財務的メリットが、離散型およびプロセス型産業全体でのプラットフォーム導入を加速させる要因となっています。複数の施設にわたりスケールメリットが相乗的に拡大することで、経済変動下における利益率維持の重要な手段としてAIが位置づけられています。

自律移動ロボットによる倉庫の処理能力向上

生産性が25~50%向上し、事故件数が最大60%減少したことは、ロボットシステムの即効性のある投資回収率(ROI)を実証しています。また、新たに登場しているヒューマノイド型ロボットは、大規模な施設の改修を必要とせずに、作業内容に依存しない柔軟性を約束しています。導入が最も進んでいるのは人件費の高い地域であり、2030年までに英国のフルフィルメントセンターの大部分がロボットを導入すると予測されています。こうした成果により、投資回収期間が短縮され、急増するEコマース需要への対応が可能となります。

AIアクセラレータ用GPUの供給不足と集中化

トップクラスのGPUのリードタイムは数週間単位で2桁に達し、定価は4万米ドル近くに迫っているため、企業は演算リソースを配分し、より効率的なアーキテクチャを採用するよう迫られています。基板製造の地理的な集中により供給リスクが拡大しており、企業は数年先まで生産能力を事前予約し、AIワークロードの配置戦略を見直すことを余儀なくされています。

セグメント分析

2025年、ソフトウェアプラットフォームは人工知能サプライチェーン市場シェアの47.02%を占め、これは企業が計画、実行、分析を網羅する統合スイートを好む傾向を反映しています。しかし、組織が実装、モデルトレーニング、継続的な最適化を専門パートナーに外注するにつれ、サービス収益はCAGR18.92%で増加しています。実装およびマネージドサービスプロバイダーは、スキル不足やマルチベンダーエコシステムの複雑さから恩恵を受けています。

ハードウェアは依然として市場シェアが最も小さい分野ですが、継続するGPUのボトルネックにより、その影響力は市場全体に比べて非常に大きくなっています。供給不足を背景に、TPUやFPGAといった代替アクセラレータへの関心が高まっており、これがコード移植やモデル圧縮サービスの需要を牽引しています。パフォーマンスを犠牲にすることなく異種混在のコンピューティングスタックを統合できる企業が、AIサプライチェーン市場全体でシェアを拡大しています。

機械学習は2025年においても37.30%のシェアを維持し、需要予測や在庫補充におけるデフォルトの分析エンジンとしての地位を確固たるものにしています。自然言語処理は、契約文面を構造化された知見に変換することで調達自動化を加速させ、一方、コンピュータビジョンは品質検査からロボットのナビゲーションへとその適用範囲を拡大しています。

一方、IoTテレメトリがリアルタイム最適化エンジンにデータを供給することで、コンテキスト認識型コンピューティングはCAGR22.15%という最も速いペースで拡大しています。これらのシステムは、周囲の温度、機器の状態、交通パターンに基づいて意思決定を調整し、ほぼ瞬時の軌道修正を実現します。センサー価格の低下とエッジAIフレームワークの成熟に伴い、コンテキスト認識型ソリューションに関連する人工知能サプライチェーン市場の規模は急激に拡大すると予測されています。

地域別分析

北米は、堅調なベンチャー資金調達と、AI、クラウド、エッジサービスをターンキーソリューションとして統合するテクノロジー大手企業の存在に支えられ、2025年には41.25%という最高の人工知能サプライチェーン市場シェアを獲得しました。Blue YonderによるOne Network Enterprisesの8億3,900万米ドルでの買収などの戦略的買収は、エンドツーエンドのソリューションに対する顧客の需要に牽引されたプラットフォーム統合の波を如実に示しています。地域企業も、早期の規制の明確化の恩恵を受けており、これによりパイロット事業の迅速な実施やスケールアウトが促進されています。

アジア太平洋地域は、2031年までのCAGRが17.9%と、最も急速に成長している地域です。中国、日本、韓国では、国家プログラムを通じてAIインフラへの助成が行われており、一方、製造業の大国では、労働力不足に対処するためにエージェント型AIが導入されています。さらに、各国政府は、海外のGPU供給リスクへの依存度を低減するため、半導体の自給自足プロジェクトに資金を提供しており、この取り組みが国内でのAI導入を加速させる要因となっています。

欧州では、サステナビリティや信頼性の高いAIに関する規制が、透明性が高く監査可能なAIワークフローへの需要を後押ししており、着実な成長軌道を維持しています。企業は、スコープ3排出量の追跡、リバースロジスティクスの最適化、およびEU人工知能法への準拠を目的として、AIへの投資を行っています。一方、ラテンアメリカやアフリカにおける初期段階の導入では、基本的な可視化や需要計画といった使用事例に重点が置かれており、参入障壁を低くするクラウドベースのサブスクリプションモデルを通じて提供されることが多く見られます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 運営コストの削減とエラーの低減

- 自律移動ロボットによる倉庫の処理能力の向上

- 需要予測のための汎用AIコパイロットの急増

- サプライチェーンのエンドツーエンドの自律的オーケストレーションを実現するエージェント型AI

- 合成データによる供給計画の精度向上

- AIとIoTを統合し、迅速な導入を実現する業界向けクラウドプラットフォーム

- 市場抑制要因

- AIアクセラレータ用GPUの供給不足と集中

- 断片化され、品質の低いレガシーデータのサイロ

- エッジにおけるAI特有のサイバー脅威およびモデルポイズニングの脅威の拡大

- 世界および州レベルで策定が進む信頼性の高いAIに関する規制

- 重要な規制枠組みの評価

- 技術展望

- ポーターのファイブフォース

- 主要な利害関係者への影響評価

- 主なユースケースとケーススタディ

- マクロ経済要因が市場に与える影響

- 投資分析

第5章 市場規模と成長予測

- 提供別

- ハードウェア

- AIアクセラレータチップ(GPU、TPU、ASIC)

- エッジデバイスおよびセンサー

- ロボティクスおよびAMR

- ソフトウェア

- AIサプライチェーン・プラットフォーム

- 予測分析スイート

- サービス

- 導入と統合

- マネージドサービスおよびサポートサービス

- ハードウェア

- 技術別

- 機械学習

- コンピュータビジョン

- 自然言語処理

- コンテキスト認識型コンピューティング

- その他のAI技術(グラフ、GAN)

- 用途別

- サプライチェーン計画とSandOP

- 倉庫・在庫管理

- 運輸/車両ルート計画

- リスクおよび混乱への対応

- バーチャルアシスタントおよびチャットボット

- 調達・調達先の最適化

- エンドユーザー産業別

- 製造業

- 自動車

- 食品・飲料

- ヘルスケアおよびライフサイエンス

- 小売・Eコマース

- 航空宇宙・防衛

- 消費財

- その他の産業(エネルギー、化学)

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 欧州

- 英国

- ドイツ

- フランス

- イタリア

- スペイン

- 北欧

- その他の欧州諸国

- 中東・アフリカ

- GCC

- イスラエル

- 南アフリカ

- その他の中東・アフリカ諸国

- アジア太平洋

- 中国

- インド

- 日本

- 韓国

- ASEAN

- オーストラリア

- ニュージーランド

- その他のアジア太平洋諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Amazon Web Services, Inc.

- Microsoft Corporation

- IBM Corporation

- SAP SE

- NVIDIA Corporation

- Intel Corporation

- Oracle Corporation

- Alibaba Group Holding Limited

- Deutsche Post DHL Group

- Logility, Inc.

- Blue Yonder Group, Inc.

- Kinaxis Inc.

- C3.ai, Inc.

- Google LLC(Google Cloud)

- Palantir Technologies Inc.

- Zebra Technologies Corporation

- Llamasoft(a Coupa company)

- Salesforce, Inc.

- Accenture plc(supply-chain AI services)

- Snowflake Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 120 Pages

- 納期

- 2~3営業日