英国のAI活用エネルギー管理ソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United Kingdom AI-Powered Energy Management Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073334

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

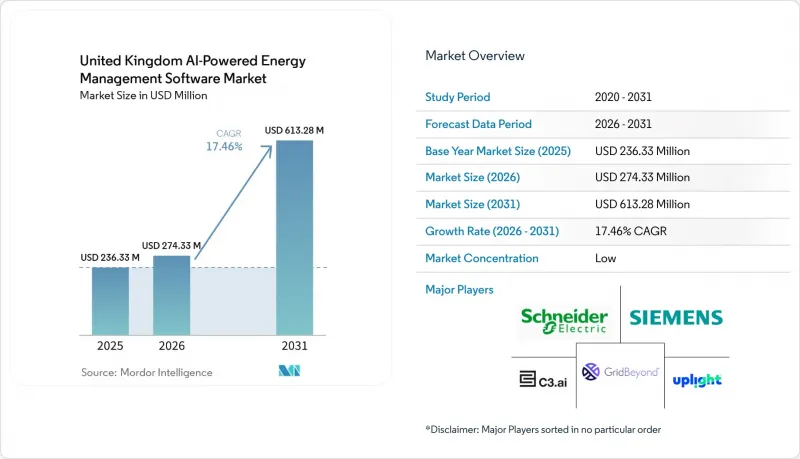

Mordor Intelligenceによると、英国のAI活用エネルギー管理ソフトウェア市場規模は、2025年に2億3,633万米ドルと評価され、2026年の2億7,433万米ドルから2031年までに6億1,328万米ドルに達すると予測されており、2026年から2031年までの予測期間においてCAGRは17.46%となる見込みです。

本レポートは、構成要素(ソフトウェアおよびサービス)、導入形態(クラウド、オンプレミス、ハイブリッド)、用途(エネルギー制御、資産パフォーマンス、スマートグリッド分析、再生可能エネルギー管理など)、およびエンドユーザー(公益事業、商業ビル、産業施設、住宅)ごとに分類されています。市場予測は金額(米ドル)で示されています。

英国のAI活用エネルギー管理ソフトウェア市場の動向と洞察

AIを活用したリアルタイム負荷最適化が、プラットフォームに対する構造的な需要を牽引

英国のAI活用エネルギー管理ソフトウェア市場は、分散型資産の調整が困難になるにつれ、リアルタイム負荷最適化が単なる性能上の機能から、送電網管理の要件へと移行していることから、恩恵を受けています。ナショナル・グリッド(National Grid)による「エメラルドAI(Emerald AI)」の試験運用では、AIを導入したデータセンターが、送電網からのリアルタイム信号に応じて、1分以内に電力需要を最大40%まで調整できることが示されました。科学・イノベーション・技術省は2026年6月、クリーンエネルギー分野における実用レベルの導入とパイロット事業を区別する重要な要素は、確率論的かつリスクを考慮した最適化であると述べました。これは、多くのグリッドエッジ資産や産業用資産において、1秒未満の時間枠での制御決定が必要とされるため重要な点であり、遠隔のクラウド実行のみに依存するのではなく、エッジコンピューティングとAIを組み合わせたサプライヤーに優位性をもたらします。その結果、英国のAI活用エネルギー管理ソフトウェア市場における購入基準は、ローカル推論、迅速な応答、および制御システムとのより深い統合へと移行しつつあります。

英国のネットゼロ達成に向けた取り組みが、政策主導のソフトウェア需要を生み出しています

英国のAI活用エネルギー管理ソフトウェア市場は、短期的なコスト削減プログラムよりも持続性のある政策上の義務によっても支えられています。2026年6月に発表された政府の気候行動更新では、2038年から2042年にかけて排出量を87%削減することを目標とする「第7次炭素予算」案が支持され、低炭素インフラに関する意思決定における長期的な計画期間の重要性が再確認されました。「エネルギーデジタル化フレームワーク」では、デジタル化を、協調的かつ相互接続されたエネルギーシステムを実現するための基盤と位置づけ、51~66 GWの柔軟な発電容量の必要性と直接結びつけています。この政策方針により、戦略から調達までのプロセスが短縮される見込みです。特に規制対象の事業者においては、ガバナンス基準やデータ規則が正式に定められれば、通常、システム投資が加速されるためです。これにより、英国のAI活用エネルギー管理ソフトウェア市場には、単なる省エネにとどまらない政策基盤が築かれ、公益事業、インフラ、および大規模な商業施設における需要が支えられることになります。

レガシーOTの統合とデータ相互運用性の複雑さが導入を遅らせる

レガシー制御環境は、依然として英国のAI活用エネルギー管理ソフトウェア市場にとって大きな足かせとなっています。その理由は、多くのエネルギー資産が、相互運用可能なデータ交換や最新のサイバー制御を想定して設計されていないためです。運用技術(OT)の脆弱性に関するDESNZの調査によると、これらのシステムの多くは、それらを管理するITネットワーク以外の統合された保護機能をほとんど備えていないとのことです。このため、プラットフォームプロバイダーは、本番運用開始前にデータ抽出、制御ロジック、安全性の検証、およびコンプライアンス審査に対応しなければならないため、購入者はより長い導入サイクルを余儀なくされています。『2026-2030年エネルギー部門サイバーセキュリティ戦略』では、OT(オペレーショナル・テクノロジー)エンジニアリングとサイバーセキュリティの橋渡しを、同分野において最も困難かつ重要な課題の一つとして挙げています。共通アーキテクチャがより広く確立されるまでは、統合コストはプロジェクトごとにばらつきが生じ続け、英国のAI活用エネルギー管理ソフトウェア市場における導入の遅れを引き続き招くことになるでしょう。

セグメント分析

2025年、ソフトウェアは市場の41.07%を占め、英国のAI活用エネルギー管理ソフトウェア市場において主要な製品となりました。購入者が統合型ソフトウェアを好んだ理由は、ベースラインの監視、最適化、レポート作成を単一の運用レイヤーで統合できる点にあります。これは、複数の資産にわたる可視性の向上や報告要件を満たす必要があった商業ビル、公益事業、産業施設において特に重要でした。また、SaaSモデルは、初期契約規模を縮小し、ベンダーが後に分析モジュール、コネクタ、統合レイヤーを通じてサービスを拡張できるようにすることで、より広範な導入を後押ししました。

サービス市場は2031年までCAGR19.78%で拡大すると予測されており、最も成長の速いセグメントとなる見込みです。この成長は、多くの購入者が、ソフトウェアの初期購入後も、OT(オペレーションテクノロジー)との統合、モデルの再学習、制御の微調整、継続的なレポート作成において支援を必要としている事実を反映しています。Trane TechnologiesによるBrainBox AIへの参入は、設備およびビルシステム関連企業が、AIソフトウェアの機能を活用して、エネルギー管理や自律型ビル制御における長期的なサービス価値を深化させていることを示しています。実際には、ソフトウェアの導入と実際に実現されるコスト削減との間の価値のギャップにより、英国のAI活用エネルギー管理ソフトウェア市場全体で、マネージドサービスや成果連動型サービスへの契約移行が進んでいます。

2025年、英国のAI活用エネルギー管理ソフトウェア市場規模のうち、クラウドベースの導入が58.15%を占め、依然として主要な導入モデルとしての地位を維持しました。多くの商業ビル運営事業者は、孤立したオンプレミス型システムに比べて導入が迅速で、インフラの負担も少ないという理由から、クラウドプラットフォームを好んで採用しました。また、クラウドプラットフォームは、メーター、資産、消費者データの各環境にわたって標準化されたインターフェースを提供できるため、より広範な相互運用性の目標にも適しています。これにより、遅延への影響が比較的少ない使用事例において、中央集約型の分析やポートフォリオ全体の可視性が最も重要視される場面では、クラウド導入が現実的な選択肢となりました。

ハイブリッド導入は、2031年までCAGR18.67%で拡大すると予測されており、一部の制御決定は資産の近くで下す必要があるため、人気が高まっています。バッテリー貯蔵、EV充電、ヒートポンプ、スマートインバーターでは、非常に迅速なローカルでの意思決定が必要となる場合が多く、純粋なクラウドアーキテクチャでは常にそれを実現できるとは限りません。したがって、ハイブリッドシステムへの移行は、サイバーセキュリティやデータ居住地の懸念と同様に、運用上の必要性にも基づいています。英国のAI活用エネルギー管理ソフトウェア市場が、公益事業、産業、グリッドエッジの使用事例へとさらに深く浸透していくにつれ、中央集約型の分析とローカル制御のこのバランスにより、ハイブリッド導入は引き続き堅調に推移する見込みです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 分散型資産全体におけるAIを活用したリアルタイム負荷最適化

- 英国におけるネットゼロ遵守と炭素報告の圧力

- 電力価格の変動性の高まりとピーク需要への曝露

- スマートメーター、IoT、およびビルオートメーションデータの整備状況

- 予測型エネルギー制御におけるデジタルツインの導入

- データセンター、商業用不動産、および産業分野におけるエネルギー効率化の義務化

- 市場抑制要因

- レガシーOTの統合とデータ相互運用性の複雑さ

- サイバーセキュリティおよびデータ主権に関する懸念

- 中堅市場における買収企業にとっての投資回収期間が不明確

- AI、エネルギー、制御分野の人材不足

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 用途別

- エネルギー消費と需要の最適化

- 資産のパフォーマンスと予知保全

- スマートグリッドおよび分散型エネルギー資源(DER)の管理

- 再生可能エネルギーの予測と統合

- エネルギー取引、価格設定、およびマーケット情報

- エンドユーザー別

- ユーティリティ

- 商業ビル

- 産業施設

- 住宅建物

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- C3.ai, Inc.

- GridBeyond Limited

- Uplight, Inc.

- Bidgely, Inc.

- Copperleaf Technologies Inc.

- BrainBox AI Inc.

- Kaluza Limited

- Verdigris Technologies, Inc.

- EnergyCAP, LLC

- Schneider Electric SE

- Spacewell International N.V.

- Wattics Limited

- Dexma Sensors, S.L.U.

- Smart Energy Water, Inc.

- Encentiv Energy, Inc.

- Logical Buildings, Inc.

- nZero, Inc.

- Energy Elephant Limited

- Passiv Systems Limited

- EM3

- Greenbyte AB

- Siemens AG

- RetrofitAI, Inc.

- Noda AI Ltd.

- Power Factors, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 147 Pages

- 納期

- 2~3営業日