アルツハイマー病診断:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Alzheimer's Disease Diagnostics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073163

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

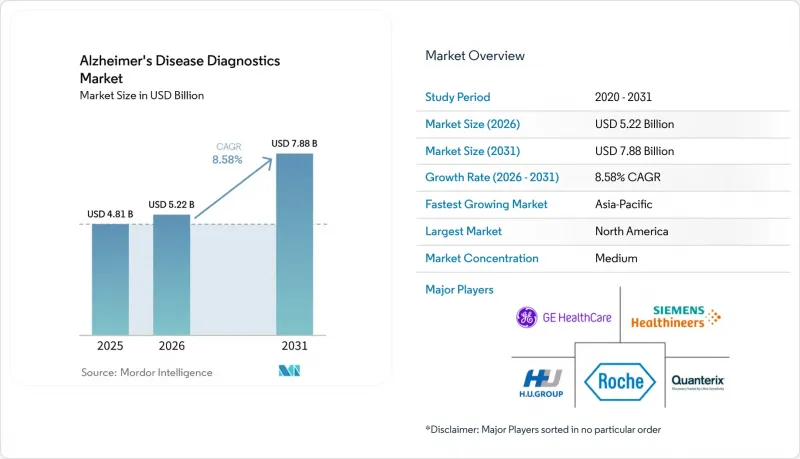

Mordor Intelligenceによると、アルツハイマー病診断の市場規模は、2025年の48億1,000万米ドルから2026年には52億2,000万米ドルへと拡大し、2031年までに78億8,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR8.58%で成長すると見込まれています。

本レポートは、診断手法(バイオマーカー、画像診断、遺伝子検査、認知機能検査)、種類(診断、スクリーニング、トリアージ)、エンドユーザー(病院、診断検査機関、学術機関、その他のエンドユーザー)、および地域(北米、欧州、アジア太平洋地域、中東・アフリカ、南米)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のアルツハイマー病診断市場の動向と洞察

血液ベースのバイオマーカーの採用拡大

2025年5月、FDAがFujirebioの「Lumipulse G pTau217/B-Amyloid 1-42 Plasma Ratio」を、アルツハイマー病に関連するアミロイド病変を特定するために設計された米国初の血液ベースの体外診断薬として承認したことを受け、アルツハイマー病診断薬市場は血液ベースのバイオマーカーによって再構築されつつあります。この承認を裏付ける多施設共同研究では、認知機能障害のある患者499名を対象とし、PETおよび脳脊髄液(CSF)の参照基準と比較して、91.7%の陽性予測値と97.3%の陰性予測値が示されました。これにより、臨床医は、従来のスクリーニングツールが到達していた水準よりも、確立された確定診断法にはるかに近いベンチマークを得ることができました。2025年10月までに、Rocheの「Elecsys pTau181」は、プライマリケアを明確に目的とした唯一のFDA承認血液検査となり、その後、Labcorpは2026年初頭までに米国全土での展開を約束しました。これにより、検査依頼の主導権は専門の神経内科医の枠を超え、一般診療のワークフローへと移行しました。

Quest Diagnosticsも、約2,000カ所の患者サービスセンターからなるネットワークを通じてFujirebioの検査を提供することで、この変化を後押ししました。これにより、アルツハイマー病診断市場において、参照検査室ルートは即座に規模の優位性を獲得しました。その後、アルツハイマー病協会は2025年に、血液ベースのバイオマーカー検査に関する初の臨床実践ガイドラインを発表しました。これには、トリアージやPET・髄液検査への切り替えに関する閾値基準が含まれており、検査の導入や臨床適用に関する意思決定において、実用的な選別基準として機能し始めました。この枠組みは、性能とワークフローの両方の期待を満たす検査法への迅速な集約を後押ししており、そのため、アルツハイマー病診断市場では、短期的には臨床的に検証済みの商用プラットフォームのうち、ごく一部のグループが優位に立つ可能性が高いと考えられます。

記憶クリニックにおけるAIを活用した画像診断によるトリアージ

アルツハイマー病診断市場は、AIを活用した画像診断によるトリアージによっても支えられています。これは、記憶クリニックが、すべての患者に対してPET検査を第一段階として依存することなく、増加する紹介患者数を処理しなければならないというプレッシャーに直面しているためです。『Journal of Medical Internet Research』に掲載された2026年のシステマティックレビューでは、66件の研究が評価され、平均診断精度は92.5%(標準偏差3.8%)、多モダリティ融合アーキテクチャ全体でのMCI転換AUCは0.922と報告されました。これは、レビュー対象となったエビデンスベースにおいて、単一モダリティのベースラインを明らかに上回る性能を示しています。TRACE4ADは、イタリア、米国、カナダの66施設で797名の被験者を対象とした多施設共同検証研究において、実用的な臨床例を追加しました。この研究では、AIを活用した神経心理学的評価およびMRIによる病期分類により、すでに広く利用可能な構造画像を用いて、臨床的に有意義な精度で24ヶ月後のアルツハイマー型認知症への移行を予測しました。とはいえ、これによりアルツハイマー病診断市場におけるPETの役割がなくなるわけではありません。なぜなら、血液検査の結果が中間的な患者には依然として検査の段階的拡大が必要であり、規模は小さいながらも診断率の高い症例群においては、確認のための画像検査が依然として重要だからです。

Siemens Healthineersは2026年4月、Bio-Hermes-002観察研究に参加し、より多様な人種・民族集団に対応できるようAtellica IMバイオマーカーアッセイを提供することで、この方向性をさらに推進しました。これは、限定的なコホートで学習されたAIやバイオマーカーモデルが、実臨床において十分に汎化できるかどうかという大きな懸念に対処するものです。こうしたツールが診療の処理能力と症例選別を向上させるにつれ、アルツハイマー病の診断市場は、AIが単に確立された検査法を置き換えるのではなく、各確定検査の陽性率を向上させるモデルへと移行しつつあります。

高度な検査における保険償還の大きな障壁

アルツハイマー病診断市場は、2025年および2026年に臨床的妥当性の検証と規制当局の承認が大幅に改善された後も、依然として償還という明確な商業的障壁に直面しています。2025年5月にFDAがFujirebioの血液検査を承認した後、CMSは当初、検査1回あたり17米ドルの償還率を提案しましたが、諮問委員会の勧告では130米ドルが示され、広範な商業検査室での導入において、臨床的価値と経済的実行可能性の間に大きな隔たりが生じました。2026年1月には、個々の分析項目ごとに請求可能なCPTコード82233、82234、および84393が導入され、部分的な改善が見られました。これにより、単一の包括料金では得られないほど大幅に高い償還水準を、多項目パネル検査で達成できる可能性が開かれました。

この変更があったにもかかわらず、アルツハイマー病診断市場は依然として政策上の不確実性にさらされています。2026年半ばの時点で、ASAP法は依然として議会で審議中であり、FDA承認済みのすべての血液検査ベースのスクリーニングツールについて、メディケアにおける完全に確定した適用経路が確立されていなかったためです。これは診断分野だけにとどまらず重要な問題です。なぜなら、治療の実施は適時の確定診断に依存しており、償還環境の遅れは、単なる検査自体だけでなく、ケアの全過程を遅らせる可能性があるからです。臨床検査料金表や高度診断検査の指定プロセスを含む、根底にある政策の仕組みは、検査がそれ自体の価値に基づいて価格設定されるのか、それともその臨床的役割を反映していない広範な検査コード体系を基準に価格設定されるのかを、引き続き左右しています。

セグメント分析

2025年、アルツハイマー病診断市場において、画像診断技術は38.31%のシェアを占めました。PETやMRIが、アミロイド負荷、構造的萎縮、および患者の確定診断のための専門的な検査の基盤であり続けているため、このカテゴリーは引き続きトップの座を維持しました。アルツハイマー病診断市場は、依然として多くの高付加価値の医療現場における画像診断設備に依存しています。これは、病院や記憶障害クリニックが、神経内科への紹介経路や治療決定にすでに組み込まれている、長年にわたり確立されたPETおよびMRIのワークフローに依存しているためです。バイオマーカーは、2026年から2031年にかけてCAGR12.38%を記録し、最も急速に成長している診断技術です。これは、血液検査が研究の場から、専門医療およびプライマリケアの各チャネルにおける日常的な体外診断用途へと移行していることを反映しています。これにより、アルツハイマー病診断業界には二本立ての構造が生まれています。画像診断は確定診断や経過観察において依然として中心的な役割を果たす一方で、バイオマーカー検査により、より早期に、かつ運用コストを抑えて診断評価を受けられる患者数が増加しています。遺伝子検査は現在の臨床現場ではまだ小規模なカテゴリーにとどまっていますが、臨床医が抗アミロイド療法の治療適格性を評価したり、リスクに関する説明を行ったりする際、ApoE4の有無がますます重要視されるようになっているため、その重要性は高まっています。

GE HealthCareは、2025年6月に、定量的アミロイドPET解析および抗アミロイド療法に対する患者の反応モニタリングを支援する「Vizamyl」の適応拡大についてFDAの承認を取得したことで、画像診断が単純な「一対一」の形で置き換えられる可能性が低い理由を示しました。この動きにより、PETは治療モニタリングの領域へと拡大し、アルツハイマー病診断市場において血液検査が第一線のアクセスを広げる中でも、画像診断技術には継続的な役割が与えられています。認知機能評価検査も着実に普及が進んでおり、特に、患者がバイオマーカーや画像診断による確定検査に進む前に、遠隔または初期スクリーニングを支援するAI搭載のデジタルプラットフォームを通じてその傾向が見られます。したがって、血液検査、デジタルスクリーニング、画像診断による確定、および遺伝的リスク評価が、孤立した選択肢ではなく、相互に関連したステップとしてますます活用されるようになっているため、多くの実臨床の場面において、これらの手法間の相互作用は相乗効果をもたらしています。FDAの510(k)枠組みやEUのIVDRに基づく規制上の審査基準は、新しい検査法が臨床的な有望性から広範な商用利用へと移行するスピードを引き続き左右しています。つまり、市場での主導権は、技術の性能だけでなく、検証、認可、展開にわたる実行力にも左右されるということです。

地域別分析

2025年、北米はアルツハイマー病診断市場の43.22%のシェアを占め、FDAの規制面での勢い、神経内科専門医の密なネットワーク、そして主要地域の中で最も高いアミロイドPET導入台数を背景に、地域別で最大の地位を確立しました。米国は、2025年に2つの異なる血液ベースの体外診断検査が承認されたことで、アルツハイマー病診断市場を地域的に牽引してきました。これにより、商業的な信頼が高まり、検査を開始できる臨床現場の範囲が広がりました。2026年1月から施行された、新しい分析対象物質固有のCPTコードも、血液ベースの検査に対するメディケアの償還をより現実的なものにする道筋を整えました。これは、全国的なアクセス拡大において検査室の経済性が極めて重要であるため、大きな意味を持ちます。欧州は依然として第2位の地域市場であり、2026年5月にRocheの「Elecsys pTau217」およびFujirebioの「Lumipulse G pTau217 Plasma」アッセイがCEマークの承認を受けたことで、EU市場全体に血液バイオマーカーの流通経路が開かれ、個別の国での発売だけでは得られなかったはるかに広範な商業的展開が可能となりました。ドイツでは、DEMREGという全国登録制度がさらなる構造的な優位性をもたらしています。2025年半ば時点で22のセンターが積極的に被験者を募集しており、この制度は、IVDRの枠組み下での現地のカットオフ値の検証や継続的な性能評価に必要な実世界データ基盤を構築するものです。

アジア太平洋地域は、アルツハイマー病診断市場において最も急速に成長している地域であり、2026年から2031年にかけてCAGR12.15%が見込まれています。この成長ペースは、高齢人口の増加、専門医へのアクセス格差、そしてよりスムーズな診断プロセスの強いニーズを反映しています。日本はこの地域的な変化における重要な拠点となっています。これは、慶應義塾大学と東京大学による2025年の研究で、日本人コホートにおいて血漿中のAB42/40がAUC 0.937を達成し、PETによる目視判定の閾値よりも早期にアミロイド蓄積を検出できたことが示されたためです。このエビデンスにより、アルツハイマー病診断市場において、日本国内の血液バイオマーカーに対するより強固な現地での検証基盤が確立されました。また、日本国内での商業的ポジショニングについては、Fujirebioの親グループが規制上の手続きや地域展開の取り組みを通じて支援を行っています。中国では、政策や治療の動向によって市場規模が拡大しています。2024年1月のレカネマブの承認により、全国的に神経内科専門医へのアクセスが依然として不均一な医療体制において、コンパニオン診断の能力に対する差し迫ったニーズが生まれたためです。したがって、アジア太平洋地域全体において、アルツハイマー病診断市場が成長しているのは、患者数が増加しているだけでなく、血液検査や専門医紹介に連動したツールが、限られた三次医療機関の枠を超えてアクセスを拡大したいという同地域のニーズにより適しているからでもあります。

中東・アフリカおよび南米は、アルツハイマー病診断市場において依然として初期段階の地域であり、専門医の人材不足、画像診断インフラの脆弱さ、主要都市圏以外でのアクセス不足により、市場の浸透が制約されています。GCC諸国は、政府主導のヘルスケア拡大プログラムを通じて中東・アフリカ地域における診断分野への投資を牽引しており、これにより同サブ地域は、将来の導入に向けて周辺市場の多くよりも強固な基盤を有しています。南米では、ブラジルが診断検査施設のインフラと神経学専門医の体制において他国をリードしており、一方、アルゼンチンは規模は小さいながらも依然として重要な専門知識が集中している二次的な拠点となっています。資源の乏しい地域では依然として診断漏れが広範囲に及んでいるため、両地域において潜在的な需要は依然として大きく、これは、医療従事者の体制、検査施設ネットワーク、および紹介システムが、日常的な臨床利用を支えるのに十分な水準まで改善されれば、アルツハイマー病診断市場には拡大の余地があることを意味しています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 血液由来バイオマーカーの採用拡大

- 記憶障害クリニックにおけるAIを活用した画像診断の選別

- 無症状者向け検査ルートの拡大

- プライマリケアにおける認知機能スクリーニングの普及

- 臨床試験におけるコンパニオン診断薬の需要

- レジストリを活用した症例発見と紹介プロセスの最適化

- 市場抑制要因

- 高度な検査における高額な償還に関する摩擦

- バイオマーカー検査間の標準化の不足

- 解釈における専門人材のボトルネック

- 公衆衛生上のスティグマと診断回避

- サプライチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 診断手法別

- バイオマーカー

- 画像診断技術

- 遺伝子検査

- 認知機能評価検査

- タイプ別

- 診断

- スクリーニング

- トリアージ

- エンドユーザー別

- 病院

- 診断検査室

- 学術・研究機関

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Abbott Laboratories

- AC Immune SA

- Alamar Biosciences, Inc.

- Araclon Biotech S.L.

- Bio-Rad Laboratories, Inc.

- C2N Diagnostics, LLC

- Canon Inc.

- Cognetivity Ltd.

- DiaSorin S.p.A.

- F. Hoffmann-La Roche Ltd

- GE HealthCare Technologies Inc.

- H.U. Group Holdings, Inc.(Fujirebio Holdings, Inc.)

- Laboratory Corporation of America Holdings

- Lantheus Holdings, Inc.

- Neurocode

- Quanterix Corporation

- Quest Diagnostics Incorporated

- Revvity, Inc.

- Siemens Healthineers AG

- Sysmex Corporation

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日