アルツハイマー病治療薬:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Alzheimer's Therapeutics - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073162

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

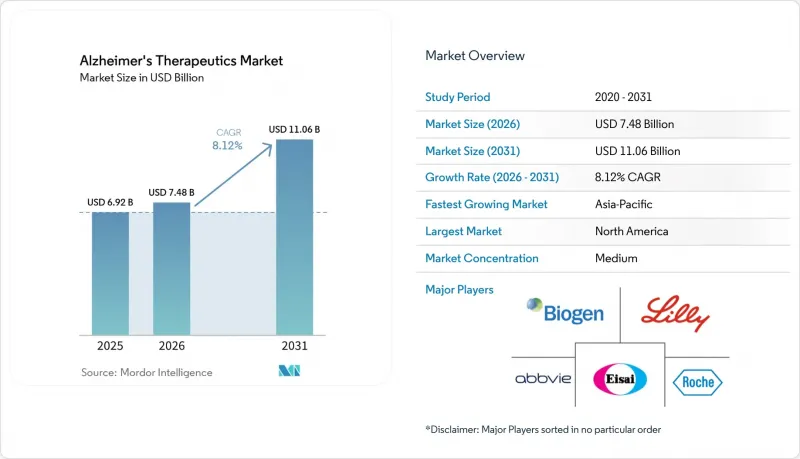

Mordor Intelligenceによると、アルツハイマー病治療薬の市場規模は、2025年の69億2,000万米ドル、2026年の74億8,000万米ドルから、2031年までに110億6,000万米ドルへと拡大すると予測されており、2026年から2031年までの年間平均成長率(CAGR)は8.12%となる見込みです。

本レポートは、薬剤クラス別(コリンエステラーゼ阻害薬、NMDA拮抗薬など)、治療の種類(対症療法および病態修飾療法)、投与経路(経口投与など)、流通チャネル(病院薬局など)、患者の病期(軽度認知症など)、エンドユーザー(病院など)、および地域(北米など)ごとに分類されています。予測値は金額(米ドル)で表示されています。

世界のアルツハイマー病治療薬市場の動向と洞察

アルツハイマー病の有病率の上昇と高齢化

アルツハイマー病は全認知症症例の60~80%を占めており、成熟したヘルスケア制度と新興のヘルスケア制度の両方において、人口の高齢化に伴いその負担が増大しています。2025年の世界の疾病負担分析によると、2050年までにアルツハイマー病およびその他の認知症が1億9,100万人に影響を及ぼす可能性があり、特に東アジア、南アジア、サハラ以南のアフリカで著しい増加が見込まれています。米国では、2030年までにすべてのベビーブーマー世代が65歳以上となり、新規治療法が普及する中で、最大の被保険患者層が発症率の上昇期を迎えることになります。一方で、現在の認知症患者の60%以上はすでに低・中所得国に集中しており、これらの国々では診断へのアクセスや保険償還体制が依然として十分ではありません。これは、アルツハイマー病治療薬市場において、疾病負担の上限が収益の上限をはるかに上回っていることを意味します。また、低コストの経口投与経路や、より簡便な血液検査を軸としたアクセスモデルを構築する企業は、静脈内投与中心の治療モデルでは効率的に対応できない需要を取り込むことができることを示しています。

疾患修飾療法の普及により、治療可能な患者層が拡大

抗アミロイド療法における従来の規制上の進展により、長年にわたる臨床的な失望を経て、アルツハイマー病治療薬市場において初めて商業的に成立する疾患修飾療法のカテゴリーが誕生しました。2025年初頭までに、調査対象となった神経内科医の80%が患者と抗アミロイド療法について話し合っていると報告しており、処方を行う神経内科医1人あたりの平均患者数は前年から5倍近く増加しました。この変化は、専門医による導入姿勢が「慎重」から「積極的な臨床計画」へと移行したことを示しています。また、これにより、将来登場する薬剤についても、ゼロからの市場開拓を必要としない、より馴染みのある治療経路が確立されます。したがって、アルツハイマー病のケアモデルは早期介入へと移行しており、これにより診断された患者の商業的価値が拡大しています。実務的な観点から見ると、アルツハイマー病治療薬市場は、新製品の参入と、適格な患者を治療しようとする医師の意欲の高まりという両面を通じて、成長が可能となっています。

高額な治療・モニタリング費用が広範なアクセスを阻害

アルツハイマー病治療薬市場におけるアクセス問題は、薬価にとどまらず、診断、モニタリング、および提供にかかる総費用にまで及びます。NICEは、主要な抗アミロイド薬2剤について、NHSでの日常的な使用を承認しませんでした。また、別のキャパシティ分析によると、イングランドが治療適格性評価においてG7平均レベルの診断体制を整えるには、10年間で140億ポンド(188億米ドル)が必要になると推定されています。米国では、CMSが引き続き、「エビデンスに基づく給付(Coverage with Evidence Development)」の枠組みの下で、抗アミロイドモノクローナル抗体に対するメディケアの償還をレジストリへの参加と結びつけています。この要件は、すでにリソースの豊富な認知症プログラムを運営していない医療提供者にとって、業務プロセスや人員配置の負担を増大させています。その結果、アクセスに格差が生じており、専門医療センターに近い被保険者は、対象年齢層の一般患者よりもはるかに迅速に治療を受けられる状況となっています。オンライン薬局がCAGR11.25%で拡大しているとはいえ、アルツハイマー病治療薬市場において、非経口DMTケアに伴う手厚いインフラの負担を、このチャネルだけで解消することはできません。

セグメント分析

2025年時点で、コリンエステラーゼ阻害薬はアルツハイマー病治療薬市場シェアの52.31%を占めており、これは長年にわたる処方実績、ジェネリック医薬品の入手可能性、および幅広い価格手頃さを反映しています。NMDA受容体拮抗薬は、中等度および重度の疾患管理において依然として標準的な選択肢であるため、2番目に大きなシェアを占めています。アミロイド免疫療法は依然として収益基盤としては小規模ですが、治療の組み合わせに以前よりも直接的な影響を与え始めています。併用薬は2026年から2031年にかけてCAGR10.38%で成長すると予測されており、これはこのセグメント内で最も速いペースです。アルツハイマー病治療薬市場は、新しいカテゴリーが勢いを増しているにもかかわらず、収益の安定性のためには依然として成熟した対症療法の薬剤群に依存しています。

2026年の開発パイプラインには、20件の進行中の併用療法試験が含まれており、これは全進行中試験の11%に相当します。これは、開発各社が複数の作用機序を組み合わせた戦略をいかに強く重視しているかを示しています。EisaiによるE2814とレカネマブの併用試験は、現在進行中のこのアプローチの最も明確な例です。2026年には、パイプラインに組み込まれた全薬剤の35%を既存薬の転用が占めており、これにより研究領域は従来の神経学薬理学の枠を超えて広がりました。この幅広さは、タウ、神経炎症、代謝、および関連する経路にわたる、より広範な価値の探求を支えています。他の治療薬クラスも有用な深みを加えていますが、アルツハイマー病治療薬市場における短期的な収益は、依然として確立された対症療法製品と、疾患修飾療法(DMT)の早期導入に集中しています。

2025年には対症療法が市場の62.24%を占めていましたが、疾患修飾療法(DMT)は2031年までCAGR10.52%で拡大すると予測されています。この構成比は、アルツハイマー病治療薬市場が、現在の収益創出において依然として長年定着した処方薬に依存していることを示しています。コリンエステラーゼ阻害薬やNMDA拮抗薬は、DMTの保険償還制度がまだ成熟していない医療体制において、依然として広範な普及を維持しています。疾患修飾療法(DMT)がより急速に拡大しているのは、単なる症状管理ではなく、早期介入へと治療方針を転換させるためです。したがって、治療経路がより標準化されるにつれて、アルツハイマー病治療薬市場における疾患修飾療法の市場規模は、市場全体よりも速いペースで拡大する見込みです。

2025年には、神経内科医が患者と抗アミロイド治療について話し合うことに前向きになったことで、臨床での採用が急激に加速しました。この変化は重要な意味を持ちます。なぜなら、DMTの適応基準は、末期の症状の重さではなく、早期の病理学的所見や機能段階に結びついているからです。早期に病状を特定できれば、治療期間を延長でき、時間の経過とともに治療を受ける患者一人ひとりの価値を高めることができます。そのため、対症療法は、多くの治療過程において唯一の現実的な選択肢であり続けるのではなく、補完的な役割へと移行しつつあります。維持投与が在宅ケアにさらに近づき続けるならば、アルツハイマー病治療薬市場は、病態修飾療法においてケア環境による障壁に直面する機会が減少するはずです。

地域別分析

2025年、北米はアルツハイマー病治療薬市場シェアの40.24%を占め、最大の地域別収益基盤となりました。この地位を牽引したのは米国であり、2026年には65歳以上のアルツハイマー型認知症患者が740万人に達し、国の医療および長期介護費用は4,090億米ドルに達すると予測されています。また、この地域は、保険適用範囲が広く、エビデンス開発に基づく保険適用(Coverage with Evidence Development)の下で抗アミロイド抗体に対する明確なメディケアの適用経路が確立されている点でも恩恵を受けています。カナダとメキシコは、専門医へのアクセスや保険償還の範囲がより限定的であるため、市場機会は依然として小規模にとどまっています。欧州の状況はより複雑です。2025年にレカネマブが欧州委員会の承認を取得した一方で、ドナネマブは欧州においてリスク・ベネフィット評価の結果が芳しくなかったためです。

アジア太平洋地域は、2026年から2031年にかけてCAGR11.15%で成長すると予測されており、アルツハイマー病治療薬市場において最も成長の速い地域となります。日本と中国は、早期の病態修飾治療薬(DMT)の商業化に向けた道筋がすでに明確であるため、この拡大の最前線に位置しています。また、この地域では、希少なPETインフラへの依存度を低減できる血液検査による診断の役割が拡大していることも追い風となっています。韓国、インド、オーストラリアは導入段階がまだ初期段階にありますが、専門医へのアクセス改善や患者の早期発見を通じて、それぞれ拡大の余地があります。アジア太平洋地域のアルツハイマー病治療薬市場は、診断、モニタリング、保険償還が同じ方向に向かって動き始めれば、急速に規模を拡大できるでしょう。

南米、中東・アフリカ(MEA)は、アルツハイマー病治療薬市場における収益貢献度が依然として低く、対症療法の経口薬が依然として需要の大部分を占めています。南米ではブラジルとアルゼンチンが主導的な役割を果たしており、一方、中東・アフリカ地域では、ヘルスケア支出と専門医の体制が比較的充実しているため、GCC諸国が短期的に最も大きな潜在力を有しています。世界の認知症患者の60%以上はすでに低・中所得国で発生していますが、DMTの収益の大部分は依然として高所得国のヘルスケア制度で生み出されています。したがって、手頃な価格の経口薬、より広範な啓発プログラム、そして簡素化された診断プロセスが、2031年までにこれらの地域でアルツハイマー病治療薬市場がどの程度拡大できるかを決定づけることになるでしょう。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アルツハイマー病の有病率の増加と高齢化

- 疾患修飾療法の導入により治療可能な患者層が拡大

- バイオマーカーに基づく患者の特定により治療適格性が向上

- 病院内の輸液・モニタリングインフラが高度な治療法を支えている

- 支払機関およびレジストリの経路により、実世界エビデンスに基づくアクセスが定着しつつある

- 転用された代謝・神経保護薬がパイプラインを拡大

- 市場抑制要因

- 高い治療・モニタリング費用が、広範なアクセスを制限している

- 安全性モニタリングの負担と有害事象のリスクが普及を妨げている

- 臨床試験の失敗と脱落の増加が資本リスクを高める

- 専門医の不足により、診断から治療への移行が遅れている

- サプライチェーン分析

- 規制情勢

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 薬剤クラス別

- コリンエステラーゼ阻害薬

- NMDA受容体拮抗薬

- アミロイド免疫療法

- 併用療法

- その他の薬剤分類

- 治療方法別

- 対症治療

- 疾患修飾療法

- 投与経路別

- 経口

- 注射剤

- 経皮投与

- 流通チャネル別

- 病院薬局

- 小売薬局

- オンライン薬局

- その他の流通チャネル

- 患者の病期別

- 軽度認知障害

- 軽度認知症

- 中等度認知症

- 重度認知症

- エンドユーザー別

- 病院

- メモリ・クリニック

- 在宅医療

- その他のエンドユーザー

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- 欧州

- ドイツ

- 英国

- フランス

- イタリア

- スペイン

- その他の欧州諸国

- アジア太平洋地域

- 中国

- 日本

- インド

- オーストラリア

- 韓国

- その他のアジア太平洋諸国

- 中東・アフリカ

- GCC

- 南アフリカ

- その他の中東・アフリカ諸国

- 南米

- ブラジル

- アルゼンチン

- その他の南米諸国

- 北米

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- AbbVie Inc.

- AC Immune SA

- Alector, Inc.

- Alzheon, Inc.

- Anavex Life Sciences Corp.

- Biogen Inc.

- Denali Therapeutics Inc.

- Eisai Co., Ltd.

- Eli Lilly and Company

- F. Hoffmann-La Roche Ltd

- Grifols, S.A.

- H. Lundbeck A/S

- Johnson & Johnson

- Merck & Co., Inc.

- Novartis AG

- Novo Nordisk A/S

- Otsuka Pharmaceutical Co., Ltd.

- Takeda Pharmaceutical Company Limited

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日