日本のグリーンITソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Japan Green IT Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073297

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

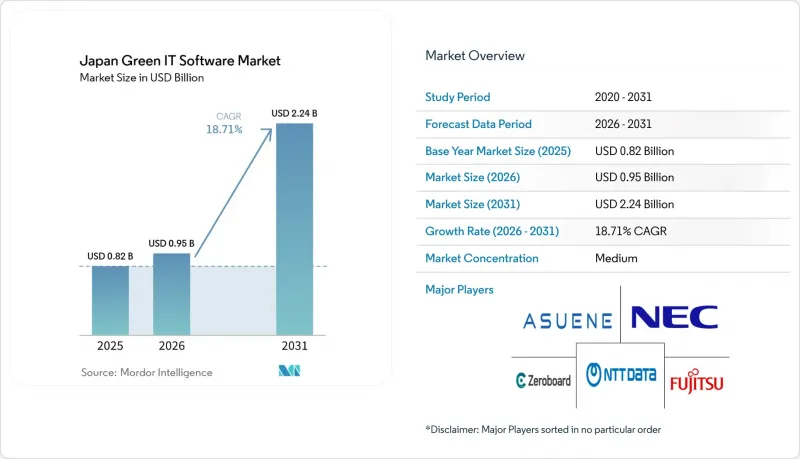

Mordor Intelligenceによると、日本のグリーンITソフトウェア市場規模は2025年に8億2,000万米ドルと評価され、2031年までに22億4,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR18.71%で成長すると見込まれています。

本レポートは、提供(ソフトウェアおよびサービス)、展開(クラウド型、オンプレミス型、ハイブリッド型)、ソリューションタイプ(炭素管理・算定ソフトウェアなど)、企業規模(大企業および中小企業)、エンドユーザー業界(情報技術・通信、製造業など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

日本のグリーンITソフトウェア市場の動向と洞察

Gx開示および監査要件の厳格化

開示および監査に対する期待の高まりにより、日本のグリーンITソフトウェア市場では、特に大規模な上場企業や大手産業グループを中心に、コンプライアンス主導型の購買パターンが顕著になっています。購入者はもはやダッシュボードや排出量の可視化だけを求めているのではなく、複数の報告サイクルにわたって、再現性のある文書化、内部統制、および第三者によるレビューをサポートできるシステムを求めています。これにより、運用チーム、財務チーム、サプライチェーン部門全体で一貫した排出量記録を維持できるプラットフォームへのソフトウェア選定が進んでいます。また、この圧力により、炭素データをより広範なサステナビリティのワークフローと連携させることで、重複した報告の負担を軽減できるベンダーが有利になっています。その結果、基本的な報告機能のみならず、監査証跡、記録のトレーサビリティ、および検証支援における製品の機能の深さが、ますます重要になってきています。

データセンターの電力効率向上への圧力の高まり

データセンターにおける電力効率への圧力により、日本のグリーンITソフトウェア市場には、これとは別でありながら密接に関連した新たな成長分野が生まれています。これは、事業者に対してエネルギー性能や利用状況に対する監視が厳しくなっているためです。この問題は施設管理の枠を超えて広がっており、AI関連の演算需要の高まりにより、エネルギーの可視化、ワークロード計画、および報告が、コスト管理や企業の脱炭素化の取り組みにおいてより重要になっているからです。そのため、ソフトウェアへの需要は、エネルギーデータ、利用動向、および炭素排出量を単一の運用ビューで統合できるツールへとシフトしています。NTTが2026年3月にソフトウェアのライフサイクル全体にわたるCO2算定ルールを正式に策定したことも、ハードウェアの効率性から、ソフトウェアの開発および利用そのもの炭素プロファイルへと議論の幅を広げました。この動きは、IT環境全体において、運用時のエネルギー性能と組み込みソフトウェアに関連する排出量の両方を測定できるデジタルツールの市場における役割をさらに拡大するものです。

レガシーシステムの統合における複雑さ

レガシーシステムの統合は、日本のグリーンITソフトウェア市場における最も顕著な制約の一つであり続けています。その理由は、多くの企業が、オープンかつ継続的なデータ交換を前提として構築されていない旧式のERP、生産、施設管理システムを依然として運用しているためです。この問題は、製造業が中心となる環境で最も顕著であり、排出量情報は、部品表、生産記録、ユーティリティ文書、およびサイトレベルのシステムなど、本来は連携していない複数の場所に分散していることがよくあります。これにより、導入が遅れ、カスタマイズコストが高くなり、ベンダー選定において実装リスクがより大きな要因となります。NTTデータ関西による「BIZXIM CFP」のリリースは、この課題を踏まえ、生産管理データからのカーボンフットプリントの直接抽出に焦点を当てたものであり、産業分野において依然としてどれほどの適応が必要であるかを示しています。したがって、より強力なコネクタライブラリと優れた導入ノウハウを持つベンダーほど、旧式の運用システムに依存する顧客において、販売サイクルを短縮し、導入初期の解約率を低減できる可能性が高くなります。

セグメント分析

2025年の日本のグリーンITソフトウェア市場において、ソフトウェアが68.41%を占めました。これは、企業ユーザーの間で、自社所有かつ監査可能なデジタルワークフローが明確に好まれていることを反映しています。この傾向は、企業がマネージドサポートのみに依存するのではなく、排出量記録、報告手順、コンプライアンス文書を直接管理したいと考える市場状況に合致しています。また、設定、ワークフロー管理、データ所有権を顧客環境内に保持できるベンダーを有利にしています。一方、サービス分野は2026年から2031年にかけてCAGR23.22%で成長すると予測されており、これは導入がパイロット段階から本格運用段階へと移行するにつれ、実装、保証準備、および継続的なサポートの重要性が高まっていることを示しています。したがって、この構成比は、ソフトウェアが依然として購入の中核を占める一方で、企業がそれらのプラットフォームを一貫性があり検証済みの方法で活用しようと試みるにつれて、サービスの重要性が増している市場を示唆しています。

サービスのビジネスチャンスは、ソフトウェア調達に続く実務作業――サプライヤーのオンボーディング、社内チームの連携、文書の作成、繰り返される報告サイクルにわたるレビュープロセスの支援など――によって形作られています。これは、需要がもはやインストール支援に限定されず、企業がデータ収集を開示情報や監査可能な記録へと変換するための準備作業をますます含むようになっていることを意味します。ソフトウェアのサブスクリプションと体系的な保証サポートを組み合わせることができるベンダーは、収益を守り、顧客がワークフローを過度に多くのパートナーに分散させることを防ぐ上で、より有利な立場にあります。より厳格な開示要件に備える企業向けにリリースされたZeroboardのアシュアランス・サポート・パッケージは、ベンダーがソフトウェア単体にとどまらない役割の拡大を図っていることを示しています。これは、ソフトウェアが記録システムの中核を担い、サービスが顧客の利用維持、検証の通過、そして時間の経過に伴うプラットフォーム範囲の拡大を支援するという、2層構造を支えるものです。

2025年時点で、クラウドベースのプラットフォームは日本のグリーンITソフトウェア市場規模の63.41%を占めており、2031年までCAGR19.96%で成長すると予測されています。これにより、クラウドは最大かつ最も急成長している導入モデルという稀有な地位を確立しています。この二重の役割は、大規模な組織が分散した施設、複数の事業部門、およびサプライヤーネットワーク全体にわたって一元化されたアクセスを必要としているという現実を反映しています。また、これは、カーボンアカウンティングやサステナビリティ報告のために専用のインフラストラクチャを導入する正当性を見出せない中小企業にとって、コスト面および使いやすさの面でメリットがあることも示しています。オンプレミス型システムは、より厳格な管理要件を持つ組織において依然として重要性を保っていますが、機密性の高い使用事例に対する中間的な選択肢として、ハイブリッドモデルが注目を集めています。したがって、市場は単一の画一的なアーキテクチャへと向かっているのではなく、規模、スピード、ガバナンスのバランスを取った導入選択肢へと向かっています。

また、大規模かつ地理的に分散したユーザーが、多くの拠点にわたってデータ取り込みを標準化できることを示す、目に見える企業の事例も、クラウド導入を後押ししています。SMBCグループの3,000カ所以上の拠点におけるAsuene社の取り組み(光熱費請求書のデータ抽出にAI駆動型OCRを活用するなど)は、クラウドベースのモデルが複雑な運用環境における報告の負担を軽減できる一例です。とはいえ、最大の差別化要因は、単なるホスティングモデルから、規制の厳しい環境において監査の整合性とデータ管理を維持する能力へと、徐々にシフトし始めています。そのため、銀行、政府機関、医療分野では、機密性の高い識別情報や記録に対する厳格な管理を放棄することなく、クラウドの効率性を求める購入者が増えていることから、ハイブリッド展開が戦略的に重要になりつつあります。その意味で、日本のグリーンITソフトウェア市場における展開の焦点は、純粋なクラウド移行から、繰り返し可能なコンプライアンス業務のための信頼性の高いアーキテクチャ設計へと、徐々に移行しつつあります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- GXに関する開示および監査への期待の高まり

- データセンターの電力効率向上への圧力の高まり

- クラウドベースのサステナビリティ・ワークフローへの移行

- 大口顧客からのスコープ3データに関する要求

- 炭素・エネルギー分析のためのAIを活用した自動化

- ITの無駄とライセンシングの乱立を削減するためのソフトウェア統合

- 市場抑制要因

- レガシーシステムの統合における複雑さ

- サイバーセキュリティおよびデータガバナンスに関する懸念

- サステナビリティに重点を置いたIT人材の不足

- 中小企業のローカライゼーションおよび監査対応準備における課題

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- ソリューションタイプ別

- 炭素管理・算定ソフトウェア

- ESG報告・コンプライアンスソフトウェア

- サステナビリティ・データ管理プラットフォーム

- 脱炭素計画ソフトウェア

- エネルギー・資源最適化ソフトウェア

- 企業規模別

- 大企業

- 中小企業

- エンドユーザー業界別

- IT・通信

- 製造業

- 銀行・金融サービス・保険(BFSI)

- 政府・公共部門

- エネルギー・ユーティリティ

- ヘルスケア

- 小売・Eコマース

- 建設・インフラ

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Asuene Inc.

- Zeroboard Inc.

- Fujitsu Limited

- NEC Corporation

- NTT DATA Corporation

- Hitachi, Ltd.

- Ricoh Company, Ltd.

- Panasonic Holdings Corporation

- Toshiba Digital Solutions Corporation

- IBM Japan, Ltd.

- SAP Japan Co., Ltd.

- Microsoft Japan Co., Ltd.

- Oracle Corporation Japan

- Salesforce Japan K.K.

- Schneider Electric Japan Holdings Ltd.

- Honeywell Japan Ltd.

- Accenture Japan Ltd.

- Nomura Research Institute, Ltd.

- Mizuho Research and Technologies, Ltd.

- Persol Process and Technology Co., Ltd.

第7章 市場の機会と今後の見通し

- 未開拓分野および未充足ニーズの評価

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 152 Pages

- 納期

- 2~3営業日