中国のグリーンITソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

China Green IT Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073274

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

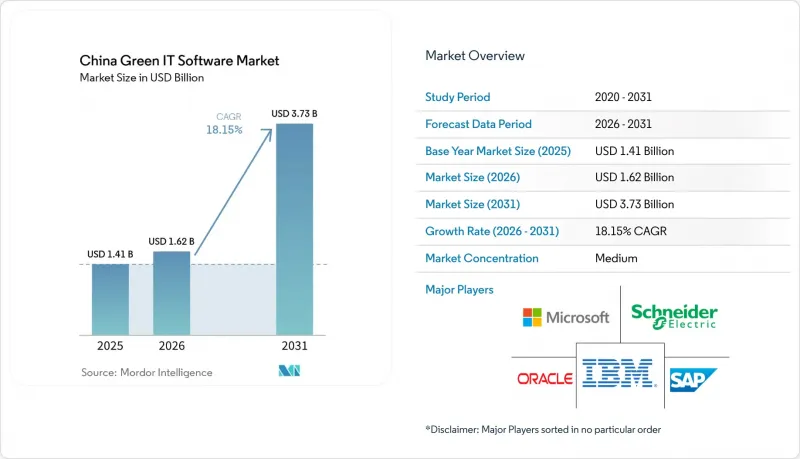

Mordor Intelligenceによると、中国のグリーンITソフトウェア市場規模は、2025年に14億1,000万米ドル、2026年に16億2,000万米ドルとなり、2031年までに37億3,000万米ドルに達すると予測されており、2026年から2031年にかけてCAGR 18.15%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェアおよびサービス)、ソリューションの種類(炭素会計・報告ソフトウェアなど)、導入形態(クラウドベースなど)、組織規模(大企業および中小企業)、エンドユーザー業界(情報技術・通信など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

中国のグリーンITソフトウェア市場の動向と洞察

「デュアルカーボン」政策の勢いとコンプライアンスのデジタル化

中国のグリーンITソフトウェア市場は、単に長期的な排出目標を掲げるだけでなく、産業企業がエネルギーおよび炭素データシステムをどのように構築すべきかを具体的に規定する政策措置から、直接的な支援を受けています。2025年3月に発表された「デジタルエネルギー・炭素管理センターに関するガイドライン」は、産業企業や産業団地に対してより明確なアーキテクチャの基準を定めており、これにより、ソフトウェアベンダーが調達プロセスにおいて満たさなければならない最低限の技術基準が引き上げられました。2025年1月の「製品カーボンフットプリント算定ガイドライン」は、製造業者に対し、サプライチェーン全体での標準化された製品レベルの炭素管理を推進することで、さらなる需要を生み出しました。これにより、使用事例は施設報告のみに留まらず、より広範なものへと拡大しています。この政策の傾向が重要なのは、ソフトウェアの購入が、単発のコンプライアンスプロジェクトから、継続的なプラットフォーム投資へとシフトするからです。特に、工場、工業団地、企業グループが共通のデータ構造を必要とする場面において、その傾向は顕著です。中国のグリーンITソフトウェア市場において、この変化は、企業のワークフローに適合しつつ、システム設計を国の報告ロジックに整合させることができるベンダーを後押しします。また、最初の報告レイヤーが導入されると、企業は通常、製品データ、監査支援、サプライヤーとの連携のための追加モジュールを必要とするため、長期的な顧客基盤の拡大の余地も生まれます。

自動化された炭素会計に対する企業の需要の高まり

中国のグリーンITソフトウェア市場は、スプレッドシートベースの炭素追跡から、自動化され監査可能な報告ワークフローへの移行からも恩恵を受けています。企業は現在、より強力なデータのトレーサビリティ、より明確な承認プロセス、そして業務記録と開示成果物とのより直接的な連携を必要としており、これは財務、ERP、クラウド環境に組み込まれたプラットフォームを有利にしています。Kingdeeの2025年度決算によると、クラウドサブスクリプション収益は前年比20.9%増の35億5,600万人民元(4億8,800万米ドル)に達し、同社のKingdee AIプラットフォームは、ESGシナリオを含むさまざまな使用事例において20近くのAIエージェントを展開しました。この結果は、自動化されたESGおよびカーボン報告機能が、ニッチなサステナビリティツールにとどまるのではなく、企業のソフトウェア支出の主流になりつつあることを示しており、商業的に重要な意味を持ちます。中国のグリーンITソフトウェア市場において、これは、企業がすでに財務管理や業務管理に利用しているシステム内で、データの収集と検証を自動化できるベンダーに優位性をもたらします。また、カーボンワークフローが中核となる記録や承認プロセスと連携されると、企業は手動による報告や、連携していない専門ツールに戻ることをためらうようになるため、時間の経過とともに切り替えコストが高まることにもつながります。

分散した排出データと脆弱なシステム間の相互運用性

データの断片化は、依然として中国のグリーンITソフトウェア市場における最も明白な運用上の制約の一つとなっています。これは、多くの企業が依然として、生産、調達、施設、物流の記録を、相互に連携していない複数のシステムにまたがって管理しているためです。中国工程院の戦略研究が2024年に発表した調査では、産業セクター全体にわたって信頼性が高く統一された排出係数データベースが欠如していることが指摘されました。これにより、比較可能かつ監査可能な炭素インベントリの作成が困難になっています。この問題は、単なるソフトウェア統合の問題にとどまりません。なぜなら、異なるソースシステムでは、規制上の報告要件と一致しない方法で境界、単位、活動カテゴリーが定義されていることが多いためです。そのため、企業にはソフトウェア予算や報告義務があるにもかかわらず、外部の審査担当者が手作業による修正なしに照合できる記録を作成するのに苦労している場合があります。中国のグリーンITソフトウェア市場では、導入サイクルが遅れ、サービス負荷が高止まりしています。これは、顧客がプラットフォームの価値を十分に実感する前に、ベンダーがデータマッピングに多大な時間を費やす必要があるためです。また、統合層の問題が解決されると、既存のベンダーは優位な立場を維持できます。なぜなら、独自のデータ構造やワークフローが確立されると、他社製品への切り替えが困難になるからです。

セグメント分析

ソフトウェアは引き続き中国のグリーンITソフトウェア市場を独占しており、2025年には67.41%のシェアを占めると見込まれています。これは、ERPやクラウド環境内での炭素会計やESG開示システムといった統合ツールに対する企業の需要に牽引されています。企業は、記録の一元化、計算の自動化、再利用可能なレポート構造の実現のためにソフトウェアへの依存度を高めており、これにより手作業による介入が削減され、ガバナンスと継続性が向上しています。調達戦略が進化するにつれ、購入者は統合の深度、拡張性、ワークフローのトレーサビリティを優先し、単体のダッシュボードよりも包括的なエンタープライズソリューションを提供するベンダーを好むようになっています。SAPが2026年5月にサステナビリティAIエージェントをリリースしたことは、市場の焦点が自動化の品質と運用上の互換性へと移行していることを示しており、購入基準がより厳格化しているにもかかわらず、ソフトウェアが中心的な役割を果たし続けていることを裏付けています。

サービス市場は2031年までCAGR19.63%で成長すると予測されており、これは導入の複雑性に対処する上でのサービスの戦略的重要性を反映しています。企業は、特に複数の拠点や報告フレームワークにまたがって事業を展開する場合、プラットフォームの価値を最大化するために、データ準備、ワークフロー設計、コンプライアンス管理におけるサポートを必要としています。この動向は、強力な製品ラインナップと効果的な導入サービスを組み合わせたベンダーにとって有利に働きます。管理された検証、アドバイザリーサポート、プロセスの再設計は、顧客関係と契約更新率を向上させるからです。その結果、市場は純粋なライセンスモデルから、ソフトウェアとサービスが一体となって価値と運用上の統合を推進する混合型構造へと移行しつつあります。

カーボンアカウンティングは、中国のグリーンITソフトウェア市場の基幹であり続け、2025年には32.41%のシェアを占める見込みです。これは、排出量の追跡、開示、および運用分析のための基盤層として機能し、企業がより広範なサステナビリティの取り組みに進む前に、信頼性の高い記録を確立することを可能にします。一貫したデータ収集、頻繁な見直し、および標準化された報告に対するニーズの高まりにより、ベンダー各社はカーボンアカウンティングを財務・業務ソフトウェアに統合し、ワークフローの効率化を図っています。エネルギー管理ツールやサステナビリティ・パフォーマンス・ソリューションが注目を集めていますが、企業はこれらをカーボンアカウンティングを補完する層として導入することが多く、モジュール型の成長アプローチを反映しています。この階層的な導入戦略は、他のソリューションカテゴリーが拡大しているにもかかわらず、カーボンアカウンティングが依然として中心的な位置を占め続けている理由を如実に示しています。

サステナビリティデータ管理プラットフォームは、2031年までのCAGRが21.26%と予測される、最も急成長しているセグメントとして台頭しています。これらのプラットフォームは、排出量、エネルギー、水、および社会関連データを統合し、全社的に活用できる統一されたフレームワークにまとめるという、高まる需要に対応しています。基本的なカーボン管理ツールでは、包括的な報告や監視に必要な複雑なデータの関連性を管理するには不十分な場合が少なくありません。散在する記録を構造化された報告基盤へと変換することで、データ管理プラットフォームは、運用データの一元的なガバナンスを求める企業にとって不可欠なものになりつつあります。この動向は、中国のグリーンITソフトウェア市場において、より広範なサステナビリティ目標を支援する上で、これらのプラットフォームが果たす重要な役割を浮き彫りにしています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 「二酸化炭素排出削減・カーボンニュートラル政策の勢いとコンプライアンスのデジタル化」

- 企業における自動化された炭素会計への需要の高まり

- データセンターおよび産業用ITにおけるAIを活用したエネルギー最適化

- 輸出志向企業におけるESG開示要件の拡大

- マルチサイト運用向けクラウドネイティブ・サステナビリティ・プラットフォームの成長

- グリーンITと企業資源計画(ERP)および業務システムの統合

- 市場抑制要因

- 排出データの断片化とシステムの相互運用性の低さ

- 中小企業における社内サステナビリティ・データガバナンスの不足

- 従来のオンプレミス環境における導入の障壁が高め

- 標準化された検証および監査対応データワークフローの不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- ソリューションタイプ別

- 炭素算定・報告ソフトウェア

- エネルギー管理・最適化ソフトウェア

- ESGデータ管理ソフトウェア

- サステナビリティ・パフォーマンス管理ソフトウェア

- グリーンデータセンター管理ソフトウェア

- 展開モード別

- クラウドベース

- オンプレミス

- ハイブリッド

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- 製造業

- 銀行・金融サービス・保険(BFSI)

- 政府・公共部門

- エネルギー・ユーティリティ

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 建設・インフラ

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Oracle Corporation

- Schneider Electric SE

- Siemens AG

- ABB Ltd.

- Honeywell International Inc.

- Huawei Technologies Co., Ltd.

- Alibaba Group Holding Limited

- Tencent Holdings Limited

- Baidu, Inc.

- Kingdee International Software Group Company Limited

- Yonyou Network Technology Co., Ltd.

- Inspur Group Co., Ltd.

- H3C Technologies Co., Ltd.

- Dell Technologies Inc.

- Hewlett Packard Enterprise Company

- Salesforce, Inc.

- ServiceNow, Inc.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 157 Pages

- 納期

- 2~3営業日