米国のグリーンITソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Green IT Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073271

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

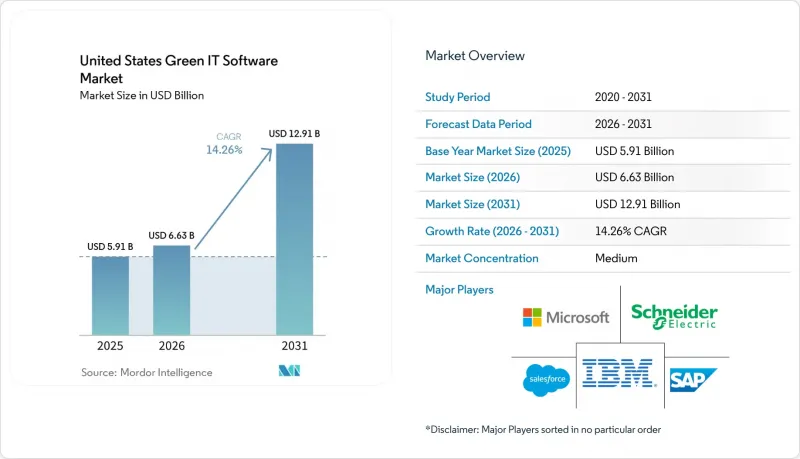

Mordor Intelligenceによると、米国のグリーンITソフトウェア市場規模は、2025年の59億1,000万米ドルから2026年には66億3,000万米ドルへと拡大し、2031年までに129億1,000万米ドルに達すると予想されており、2026年から2031年にかけてCAGR14.26%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェアおよびサービス)、導入形態(クラウドベースなど)、ソリューションの種類(炭素管理・算定ソフトウェアなど)、組織規模(大企業および中小企業)、エンドユーザー業界(情報技術・通信、製造業など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国のグリーンITソフトウェア市場の動向と洞察

スコープ1からスコープ3までの報告自動化に対する規制上の圧力

カリフォルニア州は、米国グリーンITソフトウェア市場における企業の購入を促進する、最も明確な短期的な要因となっています。これは、カリフォルニア州大気資源局(CARB)が2026年2月26日にSB 253に関する最初の施行規則を採択し、同州で事業を行う対象企業に対し、スコープ1およびスコープ2の排出量に関する最初の開示期限を2026年8月10日と定めたためです。この法律の適用範囲は、カリフォルニア州に本社を置く企業にとどまりません。売上高基準が同州で事業を行う企業に適用されるため、対象となる購入者層は、業種や事業地域を問わず広がっています。スコープ3の義務は2027年から発効するため、サプライヤーのデータシステム、管理体制、および内部審査プロセスを、監査対応可能な品質で構築・テストするには時間を要することから、多くのバイヤーが2026年中に動き出しています。このタイミングにより、排出量インベントリ、サプライヤーからの提出データ、証拠の追跡、およびフレームワーク対応の出力を、単一の管理された環境下で管理できるソフトウェアへの需要が高まっています。2026年5月にSECが気候関連開示規則の撤回を提案したもの、投資家、貸し手、顧客、取締役会からの開示期待に依然として直面している大企業の間では、再現性のある報告システムに対する根本的なニーズは解消されていません。そのため、ワークフローを一般に認められた排出量算定慣行や検証要件に整合させたベンダーが勢いを増しています。これは、購入者が、義務的な報告と自主的な報告の両方の場面で継続して使用できるツールを求めているためです。

持続可能なインテリジェンスの継続的活用に向けたエンタープライズAIの転換

AIにより、米国のグリーンITソフトウェア市場の価値は、単なるデータ収集から、サステナビリティ情報を継続的に監視、解釈、整理できるソフトウェアへと移行しつつあります。セールスフォースは2025年6月、「Agentforce for Net Zero Cloud」をリリースしました。この製品には、開示コンテンツの草案作成、スコープ1、スコープ2、スコープ3のインベントリの監視、そして報告サイクル終了後ではなくその最中に課題を洗い出すことができるAIエージェントが搭載されています。SAPは2026年5月、同社のサステナビリティAIエージェントが2026年末までに一般提供を開始し、平均排出係数に見られる変動性に対処しつつ、並行して脱炭素化シナリオの検討を支援すると発表しました。これにより、購入者の期待は変化しています。サステナビリティチームは、過去のデータを単に保存するだけのソフトウェアをもはや求めていないからです。彼らが求めているのは、データの欠落を指摘し、シナリオを比較し、報告期間を短縮し、年間を通じて社内の意思決定を支援できるシステムです。AI機能とガバナンス管理、トレーサビリティ、さらには財務システムや運用システムとの統合を組み合わせることができるベンダーが優位性を高めています。これらの機能により、監査の厳格さを損なうことなく、手作業の負担を軽減できるからです。

レガシーERPおよび施設管理システムとの統合の複雑さ

米国におけるグリーンITソフトウェア市場において、統合は依然として最も顕著な運用上の障壁となっています。その理由は、中核となるサステナビリティデータが、排出量報告を想定して設計されていない旧式のERP、調達、施設、およびビル管理システム内に依然として存在しているためです。多くの購入者は、実用的な炭素排出量の算出や開示可能な記録を作成する前に、複数のトランザクションシステムを連携させる必要があり、その作業が導入期間を延長し、総コストを押し上げる要因となっています。オラクルは2024年9月、既存の「Fusion Cloud Applications Suite」内に「Oracle Fusion Cloud Sustainability」をリリースしました。これは、すでに企業の取引データを保持しているソフトウェア環境内にデータ収集および報告機能を組み込むことで、この課題に直接対処するものです。IBMの「Envizi Supply Chain Intelligence」も、ERPの取引データをスコープ3の算定に連携させ、より精度の高いソースデータが存在する場合は広範な平均値よりもサプライヤー固有のデータを優先させることで、この問題の解決を目指しています。こうした改善にもかかわらず、データ品質やシステムの互換性は導入企業の環境によって依然として大きく異なり、その結果、統合作業の負担が導入スピードの大きな足かせとなっています。導入企業は導入サイクルの短縮や外部データとのやり取りの削減を望んでいるため、この制約は、ERP層を管理しているベンダーや、強力な既製のコネクタを保有するベンダーに持続的な優位性をもたらします。

セグメント分析

サービス分野は2031年までCAGR19.26%で成長すると予測されており、米国のグリーンITソフトウェア市場におけるこのセグメントの中で最も急速に拡大している分野となっています。この成長は、開示義務がより詳細になるにつれ、導入支援、データアーキテクチャの構築、レポート設計、および変更管理に対するニーズが高まっていることを反映しています。多くの大手購入企業は、ソフトウェアを大規模に運用できるようになる前に、排出量ワークフローをERP、調達、施設データと連携させるために、依然として外部の支援を必要としています。また、サプライヤーデータプログラム、保証準備、および内部ガバナンスプロセスには、初期導入後も継続的なサポートが必要となる場合が多いため、サービス部門の重要性は依然として高いままです。一方で、2025年にはソフトウェアが収益の46.41%を占めており、ライセンス制のプラットフォームが依然として、企業がサステナビリティデータや報告プログラムを管理する上での基盤となっていることが示されています。

ソフトウェアが導入ベースの中核であり続けているのは、制御層、ワークフローロジック、証拠管理のすべてが、コンサルティング業務ではなく製品内に組み込まれているためです。Workivaは2025年9月、開示文書の作成、ベンチマーキング、重要性の評価、同業他社との比較、コンプライアンス・ワークフロー向けにAIを活用した自動化機能を備えた「Intelligent Finance」「GRC」「Sustainability」を発表しました。これは、サービスへの需要が依然として堅調である中でも、ベンダーがソフトウェアの価値をいかに拡大しているかを示しています。自動化が進むにつれ、サービスへの支出は、反復的な作業から、ガバナンスの構築、脱炭素化計画、保証対応の準備といった付加価値の高い分野へとシフトしていく可能性があります。この傾向は、ソフトウェアが依然として大きな収益基盤であり続ける中で、サービスが急速に成長している理由を説明する一因となっています。したがって、米国のグリーンITソフトウェア業界は、純粋なライセンスのみの構造ではなく、ソフトウェアとデリバリーを組み合わせたモデルへと進化しています。

2025年には、クラウドベースの導入が収益の63.94%を占め、2031年までCAGR16.12%で成長すると予測されており、米国のグリーンITソフトウェア市場において、最大かつ最も急成長している導入モデルとなっています。この二重の地位は、購入者の選好が初期の移行段階を経るのではなく、クラウドネイティブなサステナビリティアーキテクチャに集約されつつあることを示しています。大企業では、事業部門、地域、報告フレームワークを横断した継続的な同期が必要ですが、クラウド環境は、孤立したオンプレミスシステムよりもその実現を容易にします。また、クラウド導入は、AIを活用したサステナビリティ機能が、異常検知、シナリオ分析、およびサイクル内レビューのために必要とする「常時稼働」のデータフィードもサポートします。そのため、クラウドの導入は現在、ホスティングの選択と同様に、ワークフローの設計やシステムの相互運用性にも深く結びついています。

IBMが2026年1月にリリースした「Envizi Emissions Calculations」用Excelアドインは、ユーザーを別の操作環境に強制的に移行させるのではなく、クラウドベースのサステナビリティツールを既存のユーザーワークフローに組み込む方法を示しています。また、IBMは2026年2月、Envizi Sustainability Reporting Manager内にESRSオムニバス・フレームワーク構成をリリースしました。これは、基準の進化に合わせて更新可能なマネージド・クラウド・フレームワークの利点を反映したものです。データ居住地やインフラの制御が依然として重要視される、規制の厳しい環境においては、オンプレミス展開にも依然として役割があります。また、企業がクラウド分析を導入したい一方で、特定の従業員データ、財務データ、または業務データセットに対してより厳格な制御を必要とする場合にも、ハイブリッドモデルが適しています。規模の面での直接的な関連性を示す一例として、2025年の米国のグリーンITソフトウェア市場規模のうち、クラウドベースの展開が63.94%を占めていたことが挙げられます。これは、展開の主導権がすでにスケーラブルなホスト型モデルにあることを裏付けています。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- スコープ1からスコープ3までの報告の自動化に対する規制上の圧力

- データセンターのワークロードにおけるクラウドネイティブの炭素・エネルギー最適化の導入

- 継続的なサステナビリティ・インテリジェンスに向けたエンタープライズAIの転換

- ソフトウェア選定と検証済みのESGデータを結びつける調達要件

- 光熱費の価格変動により、消費の最適化に対する需要が高まっています

- 上場企業と非上場企業における、複数の枠組みにまたがる報告負担の分散

- 市場抑制要因

- レガシーERPおよび施設管理システムとの統合の複雑さ

- サプライヤーのデータ品質の低さがスコープ3の自動化を遅らせている

- ESGデータプラットフォームにおけるサイバーセキュリティおよびデータ保存場所に関する懸念

- コンプライアンスの必要性があるにもかかわらず、中堅企業の購入者に見られる予算への敏感さ

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- ソリューションタイプ別

- 炭素管理・算定ソフトウェア

- ESG報告・コンプライアンスソフトウェア

- サステナビリティ・データ管理プラットフォーム

- 脱炭素計画ソフトウェア

- エネルギー・資源最適化ソフトウェア

- 組織規模別

- 大企業

- 中小企業

- エンドユーザー産業別

- IT・通信

- 製造業

- 銀行・金融サービス・保険(BFSI)

- 政府・公共部門

- エネルギー・ユーティリティ

- ヘルスケア・ライフサイエンス

- 小売・Eコマース

- 建設・インフラ

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Salesforce, Inc.

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Schneider Electric SE

- Oracle Corporation

- Workiva Inc.

- Diligent Corp.

- Wolters Kluwer N.V.

- Persefoni AI, Inc.

- Watershed Technologies, Inc.

- EcoVadis SAS

- Intelex Technologies ULC

- Sphera Solutions, Inc.

- Benchmark Gensuite LLC

- FigBytes Inc.

- Measurabl, Inc.

- Cority Software Inc.

- Dakota Software Corporation

- EnergyCAP, LLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 153 Pages

- 納期

- 2~3営業日