アジア太平洋のグリーンITソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Asia-Pacific Green IT Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073212

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

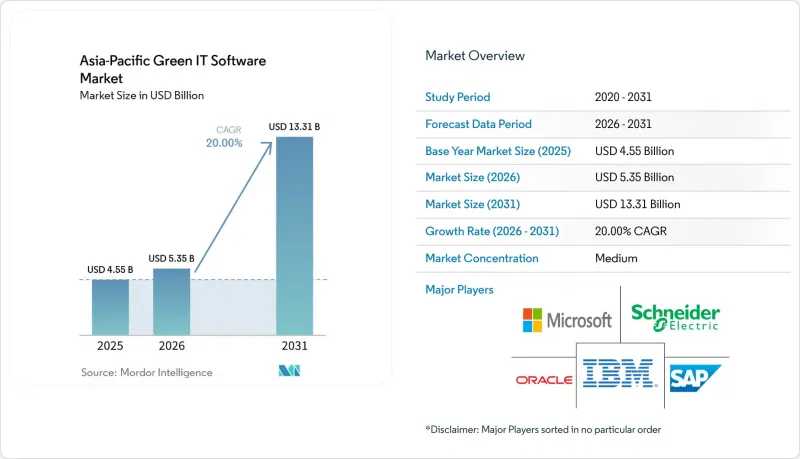

Mordor Intelligenceによると、アジア太平洋地域のグリーンITソフトウェア市場規模は、2025年の45億5,000万米ドルから2026年には53億5,000万米ドルへと拡大し、2026年から2031年にかけてCAGR20.00%で推移し、2031年には133億1,000万米ドルに達すると予測されています。

本レポートは、提供形態(ソフトウェアおよびサービス)、導入形態(クラウドベース、ハイブリッドなど)、企業規模(大企業および中小企業)、ソリューションの種類(炭素管理・算定ソフトウェアなど)、エンドユーザー業界(情報技術・通信など)、および地域ごとに分類されています。市場予測は金額(米ドル)で示されています。

アジア太平洋地域のグリーンITソフトウェア市場の動向と洞察

アジア太平洋地域におけるESG開示義務

開示義務化の規制により、アジア太平洋地域のグリーンITソフトウェア市場において現在最も強力な需要基盤が形成されています。これは、コンプライアンスの期限が迫っているため、企業がプラットフォームへの投資を先送りするのではなく、報告プロセスを正式に確立することが求められているためです。中国は2026年にA株上場企業を対象とした初の義務的報告サイクルへと移行し、これにより、多くの大企業にとって開示準備が短期的な経営上の優先課題となりました。日本も、2026年2月26日に金融庁がSSBJに準拠した開示基準を確定させたことで規制の道筋が進み、大手上場企業に対して報告義務に関するより明確なスケジュールが示されました。シンガポールとオーストラリアでは、すでに気候変動報告の導入がさらに進んでおり、コンプライアンスの深度が高まり、準備期間が短縮されるという、地域全体に見られる傾向をさらに強める結果となりました。この一連の動向が重要となる理由は、ソフトウェアの選定が提出期限に近づいて行われるようになったためです。これにより、既製のテンプレートを備え、導入サポートが充実し、監査証跡が確立されているベンダーが有利になります。また、各規制の発効ごとに、初回購入者やリピーターによる集中的な購入の波が生まれるため、アジア太平洋地域のグリーンITソフトウェア市場の商業的規模拡大を加速させることにもつながります。

AIを活用したサステナビリティデータ収集の自動化

AIは、複数のフレームワークにまたがる情報の収集、分類、マッピングに必要な手作業を削減するため、アジア太平洋地域のグリーンITソフトウェア市場の価値提案を向上させています。SAPは2026年5月、既存のサステナビリティワークフロー内で規制対応やサプライチェーンの炭素インテリジェンスを支援することを目的としたツールを含む、新しいサステナビリティAIエージェントを発表しました。IBMも2026年、Enviziの機能を活用して実用的な排出量算定ツールを拡充し、認定された排出係数を既存のスプレッドシートや企業プロセスに取り込むことを可能にしました。Workivaは2026年、アジア太平洋地域における事業展開をさらに強化しました。これは、より広範な地域展開を支援できるレポート作成の自動化に対する企業の需要が高まっていることを反映しています。自動化が進むにつれ、企業は追加の労力を最小限に抑えて新しいフレームワークを導入できるようになり、その結果、データ取り込み、開示内容のレビュー、ガバナンス管理を単一の環境で統合したプラットフォームへの購入優先順位が変化しています。この変化により、アジア太平洋地域のグリーンITソフトウェア市場は、狭い範囲のコンプライアンス使用事例にとどまらず、より広範な業務への導入へと移行しつつあります。

アジア太平洋地域の報告フレームワークと分類体系の断片化

規則の断片化は依然として、アジア太平洋地域のグリーンITソフトウェア市場の成長ペースを制限しています。これは、国境を越えて事業を展開する企業が、しばしば異なるスケジュール、保証要件、および報告の定義に直面するためです。OECDは2025年、同地域におけるサステナビリティ関連の開示への注目が高まっていることを強調しましたが、各国のアプローチは依然として範囲や重点において異なります。日本の開示プロセスはSSBJに準拠した基準に基づいて進められている一方、シンガポールは現地の規制ルートを通じて独自の報告および保証体制を適用しています。このため、調達段階では躊躇が生じます。買い手は、複数年にわたる導入を決定する前に、プラットフォームが複数のルールブックに同時に適応できるという証拠を求めているからです。サプライヤーのネットワークが複数の市場にまたがり、移行活動、重要度、または保証の深度について異なる定義を使用している場合、この問題はさらに複雑になります。需要が堅調であっても、新たな導入のたびに追加のマッピング、カスタマイズ、法的レビューが必要となるため、アジア太平洋地域のグリーンITソフトウェア市場の成長効率は低下してしまいます。

セグメント分析

2025年にはソフトウェアが市場の63.47%を占めており、これはサブスクリプション型プラットフォームが、アジア太平洋地域のグリーンITソフトウェア市場の主要な収益基盤であり続けていることを示しています。購入者がソフトウェアを好んだ理由は、サブスクリプションモデルにより、より迅速な更新、より明確な監査証跡、そして繰り返される報告サイクルに対するより優れた管理が可能になるためです。また、開示フレームワークの変更頻度が高まっているため、静的なプロジェクトベースの作業は時間の経過とともに実用的でなくなりつつあり、プラットフォームへの需要も高まっています。顧客が、データ収集、計算、レビュー、および最終的な開示出力を一元的に行う環境を求める場合、ソフトウェアプロバイダーは恩恵を受けます。そのため、アジア太平洋地域のESGおよびサステナビリティソフトウェア業界のこの分野は、単発のアドバイザリー業務よりも、運用上の報告ニーズとより密接に結びつくようになっています。

サービス市場は、2026年から2031年にかけてCAGR22.96%で拡大すると予測されており、これは新たに開示対象となった管轄区域における初回開示企業の短期的なニーズを反映しています。多くの企業は、プラットフォームを安心して利用できるようになる前に、ギャップ評価、データ準備状況の確認、開示枠組みの解釈、および初回開示サイクルの準備について、依然として支援を必要としています。そのため、導入およびマネージドサポート機能を備えたソフトウェアベンダーは、新たな報告フェーズの最初の12~24ヶ月間において、より有利な立場にあります。時間の経過とともに、社内チームがプロセスに慣れ、ガバナンスのルーチンが安定するにつれて、顧客は通常、よりセルフサービス型の利用へと移行していきます。これは、ソフトウェアがアジア太平洋地域のグリーンITソフトウェア市場の長期的な基盤であり続ける一方で、サービスが初期導入を加速させることができることを意味します。

2025年、アジア太平洋地域のグリーンITソフトウェア市場シェアのうち、クラウドベースの導入が61.94%を占め、報告規則が急速に変化する中で、購入者が依然として柔軟な提供形態を好んでいることが裏付けられました。クラウドシステムにより、企業は、社内のアップグレードスケジュールによる長期間の待ち時間を要することなく、テンプレートの更新、変更の管理、新しい計算ロジックの導入が可能になります。アジア太平洋地域のグリーンITソフトウェア市場において、これは重要な意味を持ちます。というのも、複数の国の報告システムが同時に開発されているためです。また、一部の多国籍企業は、機密データの収集を現場の業務に近い場所で維持しつつ、クラウド上で一元的な分析を行いたいと考えているため、ハイブリッド導入も勢いを増しています。この傾向は、導入の決定が、単一の技術的選好ではなく、ガバナンス上のニーズに基づいて行われるようになってきていることを示しています。

オンプレミス展開は、2026年から2031年にかけてCAGR21.59%で拡大すると予測されており、より厳格なデータ管理要件を持つ機関の間で、堅調なニッチ市場を維持することを示しています。金融機関、政府系企業、および防衛関連メーカーは、多くの場合、データの保存、転送、およびシステムへのアクセスに対して、より強力な管理を必要としています。こうしたケースでは、オンプレミスやプライベート環境が選ばれる理由は、利便性というよりも、規制と政策的制約によるものです。したがって、クラウドが依然としてより大きな収益基盤を占めているとはいえ、このセグメントの成長理由はクラウドとは異なります。アジア太平洋地域のグリーンITソフトウェア市場は、データ主権によってさらに細分化されつつあり、ベンダーが大手多国籍企業と規制の厳しい国内機関の両方にサービスを提供したいのであれば、柔軟なアーキテクチャが必要となります。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- アジア太平洋地域におけるESG開示の義務化

- クラウド移行によるソフトウェアの炭素集約度の低減

- データセンターの電力効率と冷却の最適化における優先事項

- サプライヤーネットワークに対するスコープ3報告の圧力

- AIを活用したサステナビリティデータ収集の自動化

- 企業のコストおよび評判の目標と結びついたグリーン調達

- 市場抑制要因

- アジア太平洋地域の報告フレームワークとタクソノミーの断片化

- レガシー企業システムとの高度な統合作業

- サプライヤーシステムと業務システム間のデータ品質のギャップ

- サステナビリティ分析人材の不足

- 業界バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

- マクロ経済要因が市場に与える影響

- 価格分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- ソリューションタイプ別

- 炭素管理・算定ソフトウェア

- ESG報告・コンプライアンスソフトウェア

- サステナビリティ・データ管理プラットフォーム

- 脱炭素計画ソフトウェア

- エネルギー・資源最適化ソフトウェア

- エンドユーザー産業別

- IT・通信

- 銀行・金融サービス・保険(BFSI)

- 製造業

- エネルギー・ユーティリティ

- 小売・Eコマース

- 政府

- ヘルスケア

- 建設・インフラ

- その他のエンドユーザー産業

- 国別

- 中国

- 日本

- インド

- 韓国

- オーストラリア

- シンガポール

- その他のアジア太平洋諸国

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- IBM Corporation

- Microsoft Corporation

- SAP SE

- Schneider Electric SE

- Oracle Corporation

- Salesforce, Inc.

- Workiva Inc.

- Wolters Kluwer N.V.

- Sphera Solutions, Inc.

- EcoVadis SAS

- Diligent Corporation

- Persefoni AI Inc.

- Greenly SAS

- Enablon, a Wolters Kluwer Company

- Benchmark Digital Partners LLC

- Cority Software Inc.

- Intelex Technologies ULC

- Siemens AG

- Cisco Systems, Inc.

- Accenture PLC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 192 Pages

- 納期

- 2~3営業日