インドネシアのグリーンITソフトウェア:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Indonesia Green IT Software - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073214

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

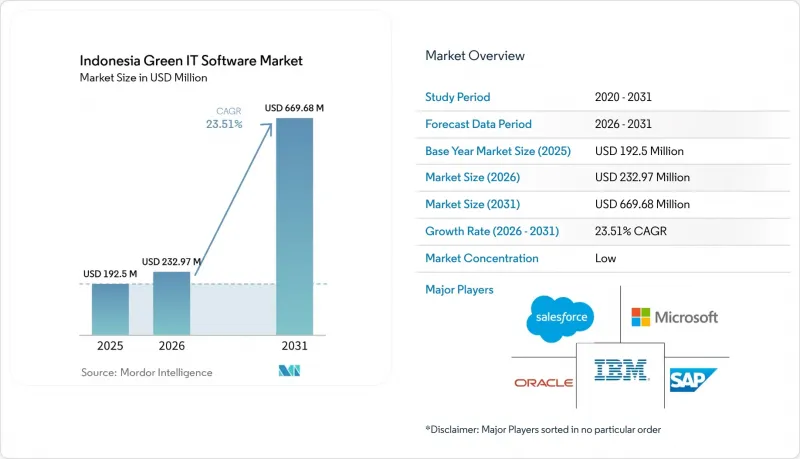

Mordor Intelligenceによると、インドネシアのグリーンITソフトウェア市場規模は、2025年の1億9,250万米ドルから2026年には2億3,297万米ドルへと拡大し、2031年までに6億6,968万米ドルに達すると予想されており、2026年から2031年にかけてCAGR23.51%で成長すると見込まれています。

本レポートは、提供形態(ソフトウェアおよびサービス)、導入形態(クラウド型、オンプレミス型、ハイブリッド型)、企業規模(大企業および中小企業)、ソリューションの種類(炭素管理・算定ソフトウェアなど)、エンドユーザー(情報技術・通信、製造、政府機関など)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

インドネシアのグリーンITソフトウェア市場の動向と洞察

インドネシアにおける企業の炭素情報開示に向けた規制の推進

インドネシアのグリーンITソフトウェア市場は、開示義務の期限が明確な企業計画サイクル内に収まるようになったため、その動きが加速しています。これにより、企業が非公式な報告手順を、管理されたデジタルシステムに置き換えるまでの期間が短縮されています。2026年2月、OJKはPOJK 51/2017の改正に関する協議を開始しました。一方、IAIは2025年7月にすでにPSPK 1およびPSPK 2を採択し、2025年8月11日に正式に発効させており、企業に対し、ISSBに準拠した開示慣行に向けたより明確な移行経路を提供しています。2027年1月からメインボード上場企業、大手銀行、海外銀行支店を対象に段階的に導入されることで、特に断片的な記録や手作業による集計に依然として依存している企業にとって、サステナビリティソフトウェアは「任意の経費項目」から「期限付きのコンプライアンス対応購入品」へと変化することになります。また、インドネシア中央銀行(Bank Indonesia)は、TKBIバージョン3において情報通信をサステナブルファイナンスの「基盤となるセクター」として分類していることを指摘しており、これにより、デジタル報告ツールがグリーン予算編成の議論や資金調達フレームワークにおいて、より明確な位置づけを得ることになります。これは、調達チームが経営陣、財務チーム、監査委員会に対してソフトウェア支出の正当性を説明する際、報告期限とタクソノミーに基づく指針の両方を提示できるようになったという点で重要です。実際、インドネシアのグリーンITソフトウェア市場は、監査証跡、複数事業体に対する統制、シナリオ対応型のデータ構造、および提出時のみではなく毎年維持可能な構造化された開示ワークフローを備えたプラットフォームを評価する規制サイクルの恩恵を受けています。

スプレッドシートベースのESG追跡から監査対応型ソフトウェアへの企業の移行

スプレッドシートベースのESG追跡からの移行により、インドネシアのグリーンITソフトウェア市場は、単なる基本的な報告のニッチ市場から、データの所有権、トレーサビリティ、承認プロセス、そして反復可能な開示準備をサポートしなければならない、より広範なシステムカテゴリーへと変化しつつあります。スプレッドシートファイルは馴染みがあり、導入も容易ですが、バージョン管理、データリネージ、事業体間の統合、裏付け資料の保存、そして誰が、何を、いつ変更したかの明確な記録が必要となる場合、その弱点が露呈します。保証に対する期待が高まると、排出量情報は財務、運営、調達、施設、サプライヤーの各記録に分散しており、これらは単一の報告方法の下で連携するよう設計されていないため、こうした手作業のステップが遅延やエラーのリスクをもたらします。TruCarbonは2026年1月、このニーズに対応するため、「TruCount」をリリースしました。これはIDX上場企業向けに構築されたプラットフォームであり、OJKに準拠した報告ワークフローおよび2025会計年度向けの定義済み報告期間において、スコープ1、スコープ2、および15のスコープ3カテゴリーをサポートしています。GHGプロトコル、ISO 14064、およびGRI 305への準拠は、マルチスタンダード対応が、最先端のユーザーにのみ提供されるプレミアムなオプションではなく、もはや基本的な要件となっていることを示しています。この変化により、生の業務データを監査対応可能な出力データに変換できるベンダーが有利になる一方で、サステナビリティ担当チームが正式なシステム外で並行してスプレッドシートファイルを管理する必要性も軽減されます。

子会社やサプライヤーに分散した排出量データ

排出量データの断片化は、インドネシアのグリーンITソフトウェア市場における主要な導入障壁であり続けています。これは、インドネシアの大手グループ企業が、多くの場合、単一の報告体制を共有していない別々の子会社、工場、流通部門、およびサプライヤーネットワークを通じて事業を展開しているためです。各事業単位は、異なるERPの設定、承認プロセス、あるいはデータ管理の厳格さを採用している可能性があり、企業がサプライヤー向けのスコープ3データの収集を開始する前から、データの集約を遅らせています。この問題は、企業が電力使用量、燃料消費量、調達記録、物流活動、および補足文書を、経営陣と外部審査員の双方が信頼できる単一の監査可能な報告ファイルに統合しようと試みる際に、より顕著になります。2024年の製造業調査によると、インドネシア企業はデータ意識の低さ、高い収集コスト、標準化に対する社内の抵抗、およびシステム間の相互運用性の不足に直面しており、これが導入初期の段階において、導入に当初の予想よりも長い時間がかかる理由を説明しています。こうした課題は、サービスへの依存度を高め、導入の負担を増大させ、ソフトウェアベンダーが、付加価値の高い計画立案や分析機能よりも、データマッピングや検証に多くの時間を費やすことを余儀なくされます。相互運用性が向上するまでは、データ取り込み、例外処理、検証を簡素化するベンダーは、ソースシステムがすでに整然としており、整合性が取れていて、一元的に管理されていることを前提とするツールに対して、優位性を維持し続けるでしょう。

セグメント分析

2025年、ソフトウェアは市場の66.18%を占め、インドネシアのグリーンITソフトウェア市場規模の66.18%を占めました。これは、サステナビリティデータのための構造化された管理レイヤーを必要とする規制対象企業にとって、プラットフォームライセンスが最初の購入対象となったためです。多くの購入者は、炭素会計および報告モジュールから導入を開始しました。これらのツールは、その後のサービス、保証準備業務、および関連アプリケーションが、毎年同じデータセットを再構築することなく利用できる基礎記録を作成したためです。この傾向は、インドネシアのグリーンITソフトウェア市場の現状に合致しています。同市場では、散在する社内ファイルではなく、正式なシステム内で排出情報を収集、分類、保存、および検索する必要性が、依然として調達を主導しているからです。また、購入者がソフトウェアを優先する理由として、年次報告サイクル、内部ガバナンスのレビュー、そして再現性のある手法を必要とする進化する開示基準を通じて、継続して活用できる堅牢な運用基盤を構築できる点が挙げられます。その結果、最初の導入波が過ぎ、実装作業がより複雑になり、より多くのチームが同じプラットフォームを使い始めるようになっても、ライセンス主導の取引が依然として予算の柱となっています。

サービス市場は、2031年までCAGR25.06%で拡大すると予測されています。これは、企業が初期購入後に、移行サポート、組織体制の構築、保証準備、トレーニング、ワークフロー設計、および継続的なシステム改善を必要としているためです。早期にプラットフォームを導入した企業は、サステナビリティ報告がデータ管理、承認フロー、裏付け書類、およびレビュー対応の準備に依存していることに気づいています。ベンダーやパートナーが運用プロセスの構築を支援しない限り、ソフトウェアだけではこれらを実現することはできません。そのため、インドネシアのグリーンITソフトウェア市場において、ソフトウェアが依然として大きな収益源であるにもかかわらず、導入、データマッピング、証拠管理、および開示支援の重要性が商業的に高まっています。Workivaは2025年9月のプラットフォーム拡張において、IFRS S1およびIFRS S2の報告サイクルに備える財務、ガバナンス、リスク、コンプライアンス、サステナビリティの各チームを対象とした、エージェント型AI、統合データ自動化、およびインテリジェント・サステナビリティ・ツールを追加しました。この製品の方向性は、ソフトウェアとサービスの境界線が狭まりつつあることを示しており、ベンダーがサポートを完全に独立したサービスとして扱うのではなく、ガイド付き分析やワークフロー支援をプラットフォーム自体に組み込んでいる点で重要です。

2025年には、クラウドベースの導入が市場の57.23%を占め、インドネシアのグリーンITソフトウェア市場シェアでも57.23%を占めました。これは、企業が迅速な展開、初期インフラ投資の削減、リモートアクセスの容易さ、および複数の事業体間でのより効率的な連携を重視したためです。インドネシアの島々で事業を展開する企業にとって、クラウドによる提供は、異なる状況下で運営され、しばしば異なる内部スケジュールで報告を行う工場、オフィス、支店、倉庫、サプライヤーからのデータを一元的に収集するのにも役立ちます。このモデルは、規則の定期的な更新にも適しています。なぜなら、ベンダーがテンプレート、計算ロジック、係数ライブラリ、レポートフィールドを調整できるため、クライアントが変更を必要とするたびに大規模な社内ITプロジェクトを実施する必要がないからです。また、サステナビリティチーム、財務チーム、内部監査部門、経営陣のユーザーが、管理リスクを高める複数のローカルファイルをやり取りするのではなく、同じシステム上で作業することを望む購入者にも適しています。これらの利点により、インドネシアのグリーンITソフトウェア市場において、特に完全なローカルインフラの所有よりもスピードや連携の容易さが重視される場合、クラウドが多くの初回購入者にとって依然としてデフォルトの導入経路となっている理由が説明できます。

一部の企業では、クラウドベースの分析やレポート出力を好む場合でも、機密性の高い業務データや財務データに対してより厳格な管理を必要としているため、ハイブリッド展開は2031年までCAGR24.38%で拡大すると予測されています。政府規則第71/2019号に基づくデータ居住要件や、業界固有の監督体制により、集約、ワークフロー管理、および最終的な開示資料の作成にはクラウドツールを活用しつつ、一部の入力データをオンプレミスまたはローカルでホストされた環境に保持するという実用的なケースが生まれています。このアーキテクチャは、規制対象の機関、政府系組織、および生の業務データと広範なレポートへのアクセスとの間に、より厳格な分離を要求する内部セキュリティ規則を持つ大企業にとって特に重要です。したがって、ガバナンス規則がローカルインフラを優先する場合には、オンプレミスシステムの重要性は依然として残ります。とはいえ、ハイブリッドモデルが成熟し、検証が容易になり、リスク管理およびコンプライアンスチームからの受容度が高まるにつれて、オンプレミスシステムの相対的な比重は低下するでしょう。導入形態の多様性は、インドネシアのグリーンITソフトウェア業界において、利便性だけでは購入決定が左右されないことを示しています。企業は、主権、監査対応体制、統合作業の負担、および機密性の高いソースデータに対する管理体制も考慮しているからです。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- インドネシアにおける企業の炭素情報開示に向けた規制上の推進

- 企業におけるESG追跡のスプレッドシート依存から監査対応型ソフトウェアへの移行

- ローカライズされた報告ワークフローを備えたベンダーに対する調達上の選定基準

- 多層的な製造サプライチェーン全体におけるスコープ3の可視化に対する需要の高まり

- AIを活用した排出係数のマッピングとデータクレンジング

- 測定可能なデジタル報告に連動したグリーンファイナンス要件

- 市場抑制要因

- 子会社およびサプライヤー間でばらつきのある排出量データ

- 中堅企業におけるサステナビリティ分析の人材不足

- 従来のERPおよび調達システムとの統合に伴う負担

- クラウド導入におけるデータ主権と機密性に関する懸念

- 業界バリューチェーン分析

- マクロ経済要因が市場に与える影響

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- 提供別

- ソフトウェア

- サービス

- 展開別

- クラウドベース

- オンプレミス

- ハイブリッド

- 企業規模別

- 大企業

- 中小企業

- ソリューションタイプ別

- 炭素管理・算定ソフトウェア

- ESG報告・コンプライアンスソフトウェア

- サステナビリティ・データ管理プラットフォーム

- 脱炭素計画ソフトウェア

- エネルギー・資源最適化ソフトウェア

- エンドユーザー産業別

- IT・通信

- 銀行・金融サービス・保険

- 製造業

- エネルギー・ユーティリティ

- 小売・Eコマース

- 政府

- ヘルスケア・ライフサイエンス

- 建設・インフラ

- その他のエンドユーザー産業

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- SAP SE

- Salesforce, Inc.

- Microsoft Corporation

- Oracle Corporation

- Wolters Kluwer N.V.

- Workiva Inc.

- Nasdaq, Inc.

- IBM Corporation

- Sphera Solutions, Inc.

- Cority Software Inc.

- Intelex Technologies ULC

- Enablon SAS

- Diligent Corporation

- IBM Japan, Ltd.

- Persefoni AI, Inc.

- Watershed Technology, Inc.

- Greenly SAS

- Normative AB

- Sweep SAS

- Terrascope Pte. Ltd.

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 167 Pages

- 納期

- 2~3営業日