オーガニック食品:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

Organic Food - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2073034

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

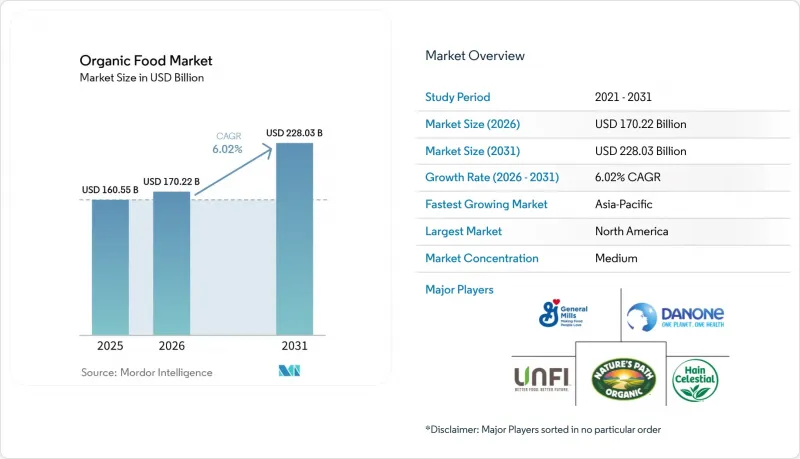

Mordor Intelligenceによると、オーガニック食品市場の規模は、2025年の1,605億5,000万米ドルから2026年には1,702億2,000万米ドルへと拡大し、2026~2031年にかけてCAGR6.02%で推移し、2031年には2,280億3,000万米ドルに達すると予測されています。

本レポートは、製品タイプ(果物・野菜、肉・魚・鶏肉、乳製品、冷凍・加工食品、その他)、形態(生鮮・冷蔵、缶、冷凍)、流通チャネル(スーパーマーケット・ハイパーマーケット、専門店、オンライン小売、その他)、地域(北米、欧州、アジア太平洋、南米、中東・アフリカ)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

世界のオーガニック食品市場の動向と洞察

化学品や農薬を使用していない食品への需要の高まり

合成化学品や農薬残留物を含まない食品への嗜好の高まりが、オーガニック食品市場の成長に大きく寄与しています。消費者は、食生活の選択と健康状態、食品の安全性との関連性をますます意識するようになり、オーガニック栽培の果物、野菜、乳製品、加工食品への移行が進んでいます。化学肥料、農薬、遺伝子組み換え原料への曝露に対する懸念が、認証済みのオーガニック代替品への需要をさらに強めています。この動向は、クリーンラベルや天然由来の食品を求める健康志向の消費者の間で特に顕著です。同時に、スーパーマーケット、専門店、オンラインプラットフォームを通じてオーガニック製品へのアクセスが拡大していることも、その普及を後押ししています。Organic Trade Association(OTA)によると、2025年の米国のオーガニック製品売上高は前年比6.8%増の766億米ドルに達し、過去最高を記録しました。この力強い売上成長は、より安全で、より自然で、環境に配慮していると認識される食品に投資しようとする消費者の意欲が高まっていることを示しています。

自然派・クリーンラベル製品への嗜好の高まり

消費者は、原料表示をますます厳しく精査し、人工添加物、保存料、合成着色料、遺伝子組み換え原料を含まない食品を求めるようになっています。この変化は、健康意識の高まり、透明性への要求、より健康的なライフスタイルに合致する最小限の加工しか施されていない食品への欲求によって後押しされています。オーガニック食品は、その厳格な生産基準と合成原料の使用制限により、クリーンラベルの潮流に自然に合致しています。食品メーカーや小売業者は、変化し続ける消費者の期待に応えるため、オーガニック食品やクリーンラベル製品の品揃えを拡大することでこれに対応しています。CBI外務省の調査によると、クリーンラベル製品は2025年と2026年には製品ポートフォリオの70%以上を占めると予想されており、2021年の52%から大幅に増加する見込みです。この大幅な増加は、購買行動に対するクリーンラベルの動向の影響力が強まっていることを示しており、オーガニック食品市場の継続的な成長にとって好ましい条件を生み出しています。

生産コストと原料費の高騰が小売価格の上昇を招く

生産コストと原料費の高騰は、オーガニック食品市場の成長にとって顕著な課題となっています。オーガニック農業では、多くの場合、より多くの労働力、自然派の害虫管理技術、厳格な認証要件の遵守が求められるため、従来型農業に比べて運営費が高くなります。さらに、農作物の収量が少なく、認証済みオーガニック原料の供給が限られていること、加工・流通コストが高いことも、生産コスト全体の増加に寄与しています。こうした追加コストは通常、オーガニック製品の最終小売価格に反映されるため、従来型製品に比べてかなり高価になってしまいます。この高価格設定は、特に価格に敏感な市場において、予算を重視する消費者にとって購入のハードルとなり、購入頻度の低下を招く可能性があります。インフレや可処分所得の減少といった経済的圧力も相まって、消費者がより安価な従来型製品を選ぶ傾向をさらに強める可能性があります。

セグメント分析

果物・野菜はオーガニック食品市場において最大のシェアを占めており、2025年の総売上高の34.78%を占めました。このセグメントが主導的な地位を占めている主要因は、新鮮オーガニック農産物に対する消費者の強い嗜好にあります。オーガニック農産物は、従来型栽培方法で生産された製品よりも健康的で安全であると認識されることが多いからです。農薬残留物や化学肥料に対する意識の高まりにより、消費者はオーガニック果物や野菜の購入を増やしています。さらに、スーパーマーケット、専門店、オンラインチャネルを通じた小売での入手可能性の拡大により、先進国と新興市場の両方で製品の入手しやすさが向上しました。オーガニック農業やサステイナブル農業プラクティスを支援する政府の取り組みも、このカテゴリーにおける供給をさらに強化しています。

「肉・魚・鶏肉」は、2026~2031年にかけてCAGR7.21%を記録し、最も急速に成長する製品タイプセグメントになると予測されています。この成長を後押ししているのは、倫理的に調達され、化学品を含まない動物性タンパク質製品に対する消費者の需要の高まりです。消費者は、動物福祉基準、抗生物質の使用、飼料の品質についてより意識を高めるようになっており、これが認証済みのオーガニック肉や魚介類への関心を高めています。新興国における可処分所得の増加も、オーガニックタンパク質製品を含む高級食品の購入を後押ししています。さらに、小売業者やフードサービス事業者は、変化する消費者の嗜好に応えるため、オーガニック肉、魚、鶏肉の品揃えを拡大しています。

地域別分析

北米は世界のオーガニック食品市場を牽引しており、2025年の総売上高の38.45%を占めました。同地域が主導的な地位にある背景には、健康、栄養、サステイナブル食生活に対する消費者の高い意識があります。オーガニック果物、野菜、乳製品、加工食品に対する堅調な需要が、米国とカナダ全域で市場の拡大を牽引し続けています。確立された認証制度、広範な小売ネットワーク、オーガニック製品の入手しやすさが、市場浸透をさらに強化しています。さらに、クリーンラベル製品や非遺伝子組み換え(非GMO)製品に対する消費者の嗜好の高まりが、メーカーによるオーガニック製品ラインナップの拡充を後押ししています。

アジア太平洋は、2026~2031年にかけてCAGR 7.64%を記録し、最も急速に成長する地域市場になると予測されています。この成長は、急速な都市化、可処分所得の増加、オーガニック食品の摂取に伴う健康上のメリットに対する意識の高まりによって牽引されています。中国、インド、日本、韓国、オーストラリアなどの国々の消費者は、合成化学品や農薬を使用していない食品をますます求めるようになっています。中産階級の拡大と食生活の嗜好の変化は、オーガニック食品メーカーや小売業者にとって大きなビジネス機会を生み出しています。また、同地域の各国政府も、施策支援、認証プログラム、農業開発イニシアチブを通じて、オーガニック農業の実践を推進しています。

欧州、南米、中東・アフリカは、世界のオーガニック食品市場の発展において引き続き重要な役割を果たしています。欧州は、高い環境意識、厳格なオーガニック認証基準、サステイナブル方法で調達された食品に対する消費者の高い需要に支えられ、依然として最も成熟した市場の一つです。ドイツ、フランス、イタリア、英国などの国々では、複数のカテゴリーにわたってオーガニック製品の消費が堅調に推移しています。南米では、オーガニック農業生産の拡大と輸出機会の増加が、特にブラジルやアルゼンチンなどの国々において、市場の成長を支えています。一方、中東・アフリカでは、消費者の意識向上、健康志向の高まり、近代的な小売チャネルを通じたオーガニック製品の入手可能性の向上により、市場が徐々に拡大しています。

その他の特典

- エクセル形態の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 化学品不使用・無農薬食品への需要の高まり

- 天然・クリーンラベル製品への嗜好の高まり

- 生活習慣病の有病率の増加

- オーガニック農業とオーガニック製品の促進に用いた政府の支援策

- オーガニック自然製品をめぐる強力なマーケティング、ソーシャルメディアの影響、ブランドポジショニング

- 環境と持続可能性への関心の高まり

- 市場抑制要因

- 生産コストと原料費の高騰により、店頭価格が上昇しています。

- 厳格なオーガニック認証、表示規則、コンプライアンスにかかる負担

- 発展途上地域における消費者の認知度の低さ

- オーガニック製品のサプライチェーンと流通における課題

- 消費者行動分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース

第5章 市場規模と成長予測

- 製品タイプ別

- 果物・野菜

- 肉・魚・鶏肉

- 乳製品

- 冷凍・加工食品

- その他

- 形態別

- 生鮮・冷蔵

- 缶

- 冷凍

- 流通チャネル別

- スーパーマーケット・ハイパーマーケット

- コンビニエンスストア

- 専門店

- オンライン小売ストア

- その他

- 地域別

- 北米

- 米国

- カナダ

- メキシコ

- その他の北米の諸国

- 欧州

- 英国

- ドイツ

- フランス

- スペイン

- イタリア

- オランダ

- ポーランド

- ベルギー

- スウェーデン

- その他の欧州諸国

- アジア太平洋

- 中国

- 日本

- インド

- オーストラリア

- インドネシア

- 韓国

- タイ

- シンガポール

- その他のアジア太平洋諸国

- 南米

- ブラジル

- アルゼンチン

- チリ

- ペルー

- コロンビア

- その他の南米諸国

- 中東・アフリカ

- サウジアラビア

- アラブ首長国連邦

- 南アフリカ

- ナイジェリア

- エジプト

- モロッコ

- トルコ

- その他の中東・アフリカ諸国

- 北米

第6章 競合情勢

- 市場集中度

- 戦略的動向

- 市場シェア分析

- 企業プロファイル

- Danone S.A.

- General Mills, Inc.

- The Hain Celestial Group, Inc.

- United Natural Foods, Inc.

- Organic Valley(CROPP Cooperative)

- Nature's Path Foods Inc.

- Amy's Kitchen, Inc.

- SunOpta Inc.

- Eden Foods, Inc.

- Organic India Pvt. Ltd.

- Whole Earth Brands, Inc.

- Arla Foods amba

- Yeo Valley Organic Limited

- HiPP GmbH & Co. Vertrieb KG

- Alce Nero S.p.A.

- Riverford Organic Farmers Ltd.

- Bionaturae LLC

- Clif Bar & Company

- Straus Family Creamery

- Bio Company SE

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日