米国の病院施設:市場シェア分析、業界動向と統計、成長予測(2026年~2031年)

United States Hospital Facilities - Market Share Analysis, Industry Trends & Statistics, Growth Forecasts (2026 - 2031)- 発行日

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日

- 商品コード

- 2072959

- カスタマイズ可能 お客様のご希望に応じて、既存データの加工や未掲載情報(例:国別セグメント)の追加などの対応が可能です。詳細はお問い合わせください。

- 適宜更新あり 本レポートは最新情報反映のため適宜更新し、内容構成変更を行う場合があります。ご検討の際はお問い合わせください。

- 翻訳ツール提供対象 PDF対応AI翻訳ツールの無料貸し出しサービスのご利用が可能です

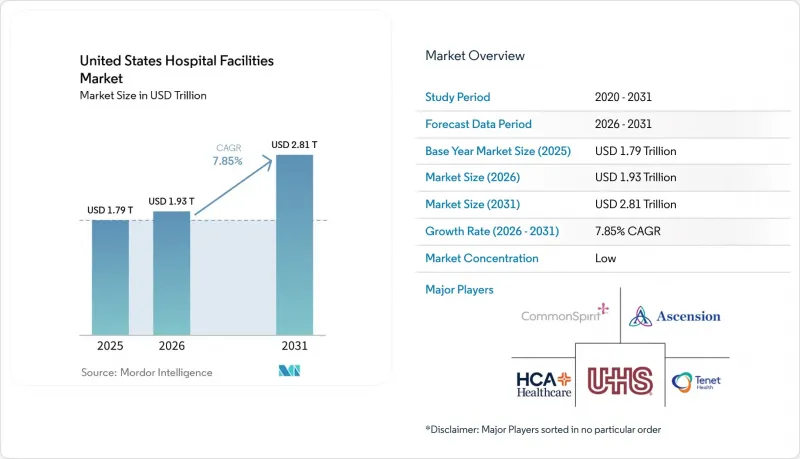

Mordor Intelligenceによると、米国の病院施設市場規模は2025年に1兆7,900億米ドルと評価され、2026年の1兆9,300億米ドルから2031年までに2兆8,100億米ドルに達すると予測されており、予測期間(2026年~2031年)におけるCAGRは7.85%となる見込みです。

本レポートは、患者サービス(入院、外来)、施設の種類(公的・地域、民間、州立・連邦)、サービスの種類(急性期医療、循環器、がん治療、病理・診断・画像診断、産婦人科、救急・外傷、その他)、病床数(100床未満、100~199床、200~299床、300床以上)ごとに分類されています。市場予測は金額(米ドル)ベースで提示されています。

米国の病院施設市場の動向と洞察

外来診療への移行と日帰り手術の割合の増加

米国の病院施設市場は、手術件数が入院施設から外来施設へと着実に移行していることで、その様相が変化しつつあります。2025年12月に発表された調査によると、現在、米国における手術の65%以上が外来施設で行われており、パンデミック後、股関節および膝関節置換術の入院割合が低下したことが確認されました。これは、この移行傾向が逆転することなく定着していることを示しています。CMS(米国医療保険・医療補助サービスセンター)は2026年、OPPS(外来患者支払制度)の総支払額を2025年から80億米ドル増の1,010億米ドルに引き上げるとともに、主に筋骨格系の手術285件を「入院限定リスト」から削除し始め、この傾向を後押ししました。これは、入院治療から移行している手術の多くが、歴史的に病院システムにとって収益性の高い症例であったため、重要な意味を持ちます。これらの処置が主要な病院キャンパスから外れる際、運営者は、紹介患者の流れと医師との連携を維持するために、外来部門や外来手術センターを必要とします。2025年には、メディケア認定の外来手術センターが12,294カ所に達し、このセクターは外来手術総件数の45%を占めました。これは、米国の病院施設市場が単に成長しているだけでなく、収益が得られる場所も変化していることを示しています。

病院システムの統合、紹介患者の確保、およびネットワーク密度

米国の病院施設市場では、病院、クリニック、外来施設、手術センターにまたがる紹介経路を管理できるシステムが引き続き優位に立っています。市場をリードする企業は、単なる病床数よりも、地域における施設密度と医師との連携を重視しているため、統合の背景にある論理は、ケアの連続性の管理へとシフトしています。HCAヘルスケアは2025年、100近くの外来事業部門を追加し、前年比17.8%増の68億米ドルの純利益を計上することで、このアプローチを実証しました。同時に、2026年および2027年の将来的な拡大に向けて、さらなる資本が確保されていることも示唆しています。同時に、規制当局による監視も強化されています。2026年6月、連邦取引委員会(FTC)は、アセンションに対し、アムサージ(AmSurg)の買収を完了させるために7か所の外来手術センターを売却するよう命じました。これは、ネットワークが買収を通じて外来診療の規模を拡大できる速度に明確な制限を設けるものです。また、司法省は2026年、医療費を押し上げていると指摘した契約上の制限をめぐり、ニューヨーク・プレスビテリアン病院を提訴しました。これは、米国の病院施設市場が現在、合併だけでなく、保険者との契約行為においても独占禁止法上の圧力に直面していることを示しています。その結果、大規模な取引に依存することなく、外来患者の集積度を高め、紹介患者を獲得できる医療システムの方が、より持続可能な立場を維持できると考えられます。

臨床および施設運営における人手不足

人手不足は、米国の病院施設市場において依然として最も根強い構造的な制約となっています。米国医科大学協会(AAMC)は、2036年までに1万3,500人から8万6,000人の医師不足が生じると予測しており、NIHCMも35の医師専門分野のうち31分野で供給不足が見込まれると指摘しています。これは、収容能力の拡大が今後も臨床スタッフの人員不足という壁に直面し続けることを示唆しています。看護職への負担も高まっており、全米病院協会(AHA)によると、米国商工会議所は2030年までに42の州で看護師不足に直面すると予測しています。過去4年間で、求人広告に掲載された正看護師の給与はインフレ率を26.6%上回るペースで上昇しており、これは、米国病院施設市場において、収益の伸びが必ずしも利益率の改善に直結するわけではないことを意味します。ライセンシングはすでに病院の総コストの56%を占めており、退役軍人保健局(VHA)は、2025会計年度において深刻な職業別人員不足が前年比50%増加したと報告しており、これは運営上の負担が継続していることを示唆しています。これにより、施設の拡大には実質的な限界が生じます。なぜなら、病床のライセンシングや建物の開設は可能であっても、人員配置基準が満たされなければ臨床業務量を支えることができないからです。

セグメント分析

2025年時点で、患者サービスセグメントにおける外来診療サービスの市場シェアは54.31%を占めており、このセグメントの米国病院施設市場規模は、2031年までCAGR8.38%で拡大すると予測されています。これらの組み合わせから、外来診療がすでに最大の収益源となっており、そのリードをさらに広げ続けていることがわかります。この変化は構造的なものです。なぜなら、パンデミック後も処置の移行傾向は継続しており、以前の入院中心のパターンには戻っていないからです。現在、手術の65%以上が外来環境で行われており、これは病院システムにとって、外来ネットワークや病院内外来部門に投資する強力な理由となっています。したがって、米国の病院施設市場では、単純な需要の減少というよりは、システム内でのサービスの移行が見られており、特に医療提供者が外来診療拠点を所有している場合にはその傾向が顕著です。

2025年には、病院が所有する外来施設で外来手術の45%が実施されました。これは、統合型医療システムが適切な資産を管理していれば、依然として手術収益の相当な部分を維持できることを示しています。また、CMSは2026年度のサービスについてOPPS支払率を2.6%引き上げました。これは、独立型センターと競合する病院内外来診療部門にとって、ある程度の支援となります。2025年においても、入院サービスは依然として患者サービス収益の45.69%を占めており、集中治療、複雑な手術、および重症度の高い慢性疾患の管理は、日帰り診療の枠組みへ容易に移行できないため、この基盤は依然として重要です。米国の病院施設市場で変化しているのは、入院患者の構成です。残りの症例は、ますます重症化しており、より多くの医療資源を必要とするようになっているためです。これにより、病院は2つの優先事項を同時に両立させなければなりません。すなわち、重症度の高い入院患者の受け入れ能力を確保しつつ、紹介関係を維持できるだけのスピードで外来へのアクセスを拡大することです。

2025年、公立および地域病院は収益の53.24%を占め、米国病院施設市場において最大の施設タイプとなっています。この優位性は、都市部、郊外、農村部の各コミュニティにおいて、これらの病院が果たす幅広い医療アクセス確保の役割を反映しています。これらの病院は、主に収益性だけで選択できない、大量の救急医療、無償医療、および医学的に必要な医療サービスを担っています。その役割により、利益率が低く、資本予算が逼迫している状況下であっても、米国の病院施設業界において確固たる地位を築いています。民間病院は市場シェアは小さいもの、多くの場合、資本効率の高い運営モデルを採用しており、選択的手術や民間保険適用手術の割合が高い傾向にあります。

州立および連邦病院は、2031年までのCAGRが8.52%と、最も急速に成長している施設タイプです。この急速な拡大は、多くの独立系事業者が大規模プロジェクトに対して慎重な姿勢を維持している中でも、公的部門による収容能力への投資が活発に続いていることを示しています。米国の病院施設業界では、公的・民間の所有形態を問わず、依然として同一の認定およびライセンシング基準が求められています。つまり、所有者が変わっても、コンプライアンス上の負担が軽減されるわけではありません。公共調達のサイクルでは、支出が長期にわたり分散されることが多く、これが予測期間全体を通じてより安定した建設パターンを支えています。その結果、米国の病院施設市場では、地域病院が収益基盤を維持する一方で、公的支援による収容能力の増強においてより高い成長率がみられます。

その他の特典:

- エクセル形式の市場予測(ME)シート

- 3ヶ月間のアナリストによるサポート

よくあるご質問

目次

第1章 イントロダクション

- 調査の前提条件と市場の定義

- 調査範囲

第2章 調査手法

第3章 エグゼクティブサマリー

第4章 市場情勢

- 市場概要

- 市場促進要因

- 外来診療への移行と日帰り手術の割合の増加

- 病院システムの統合、紹介患者の獲得、およびネットワーク密度

- テクノロジーを活用した病床および処理能力の最適化

- 高齢化と慢性疾患の負担

- コネクテッド・ケアにおけるサイバーレジリエンスおよび事業継続のための支出

- 個室への改修および感染対策のための改修工事

- 市場抑制要因

- 院内感染のリスクと滅菌ワークフロー上の制約

- 臨床および施設運営における人手不足

- 設備拡張における高い資本集約度と回収期間の長期化

- 市場横断的な統合に対する独占禁止法上の審査

- バリューチェーン分析

- 規制情勢

- 技術展望

- ポーターのファイブフォース分析

第5章 市場規模と成長予測

- By Patient Service

- 入院サービス

- 外来サービス

- 施設タイプ別

- 公立病院および地域病院

- 私立病院

- 州立および連邦病院

- サービスタイプ別

- 急性期医療

- 心血管

- がんケア

- 病理検査室、診断、画像診断

- 産婦人科

- 救急・外傷医療

- その他のサービスタイプ

- ベッドサイズ別

- 100床未満

- 100~199床

- 200~299床

- 300床以上

第6章 競合情勢

- 市場集中度

- 市場シェア分析

- 企業プロファイル

- Advocate Health

- Ascension Health

- Banner Health

- Baptist Health

- Baylor Scott and White Health

- Bon Secours Mercy Health

- Cedars-Sinai

- Cleveland Clinic

- CommonSpirit Health

- HCA Healthcare, Inc.

- Houston Methodist

- Intermountain Health

- Kaiser Permanente

- Mass General Brigham

- Mayo Clinic

- NewYork-Presbyterian Hospital

- Northwell Health

- Northwestern Medicine

- OhioHealth

- Orlando Health

- Providence St. Joseph Health

- Sutter Health

- Tenet Healthcare Corporation

- Trinity Health

- UCSF Health

- Universal Health Services, Inc.

- University of Pennsylvania Health System

- UPMC

第7章 市場機会と将来の展望

- 発行日

- 発行

- Mordor Intelligence

- ページ情報

- 英文 180 Pages

- 納期

- 2~3営業日